引言

上一篇梳理了AI熱潮與科網泡沫高度重合的市場現象、資本擴張模式與產業鏈風險,市場由此產生「AI即將重蹈科網覆轍」的擔憂。但單純依靠歷史行情類比判斷產業周期存在明顯局限性,二者在資本開支主體、供需結構、變現能力上存在不可忽視的底層差異,也是本輪AI難以復刻當年全面崩盤的關鍵支撐。本文財華社將逐項對比兩類技術浪潮的核心區別,客觀釐清當前AI行業的韌性與短板。

資本開支主體:成熟巨頭自有造血VS初創企業融資續命

2000年科網泡沫的核心資本開支主體,是一批成立時間短、無穩定盈利、完全依靠外部融資續命的互聯網初創企業。1999年泡沫頂峰,美股互聯網相關IPO達289家,這批企業平均上市周期僅30個月,普遍沒有完整經營與盈利驗證,上市純粹依託資本市場熱度。

這類企業的擴張模式極度脆弱,依靠VC投資、IPO及二級市場再融資的外部輸血獲取資金,將全部募資投入服務器採購、帶寬租賃、市場推廣等開支,無任何自身經營性現金流支撐。2000年行業資金湧入達到峰值,美國風投、互聯網IPO及股權再融資合計為賽道注入約1,700-1,800億美元資金,全行業擴張完全依賴資本情緒,脫離經營基本面。一旦市場流動性收緊、融資窗口關閉,企業資金鍊瞬間斷裂,最終引發大規模倒閉出清。除此之外,當年美國電信巨頭五年累計超3,000億美元的槓桿式光纖基建投入。也是泡沫資本開支的重要組成,高負債擴張最終造成嚴重產能過剩與債務危機。

今天AI的資本開支結構,完全是另一套邏輯。

當前AI算力基建的核心主導者,是微軟、谷歌、亞馬遜、Meta、阿里巴巴(09988.HK)、騰訊(00700.HK)等雲巨頭,它們均擁有充沛的經營性現金流、穩健的資產負債表和成熟盈利主業。

這些巨頭無一例外在其所在領域首屈一指,擁有高護城河,擁有定價能力、多元生態、商業閉環,利潤率顯著,更重要的是能夠持續產生穩定的現金流,以支撐其資本開支。

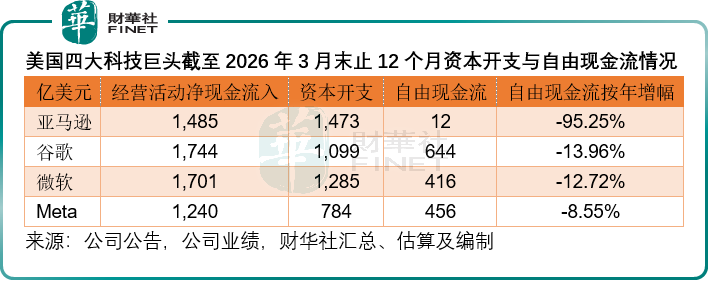

見下表,美國四大雲廠商於截至2026年3月末止12個月的資本開支合計達4,640.86億美元,而它們期內的經營活動淨現金流入均超千億美元,扣減資本開支後,它們仍能產生自由現金流。

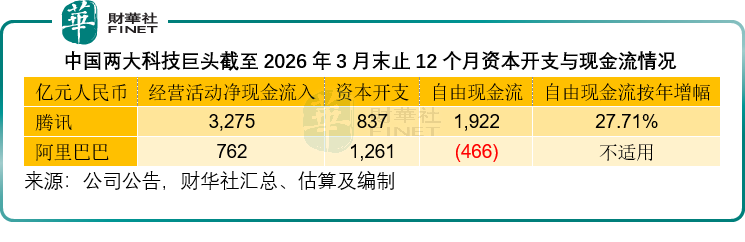

騰訊也一樣,截至2026年3月末止的12個月,該公司的經營現金流合計為3,275億元人民幣,資本開支約837億元人民幣,仍有自由現金流約1,922億元人民幣,較上年同期增加27.71%,見下表。

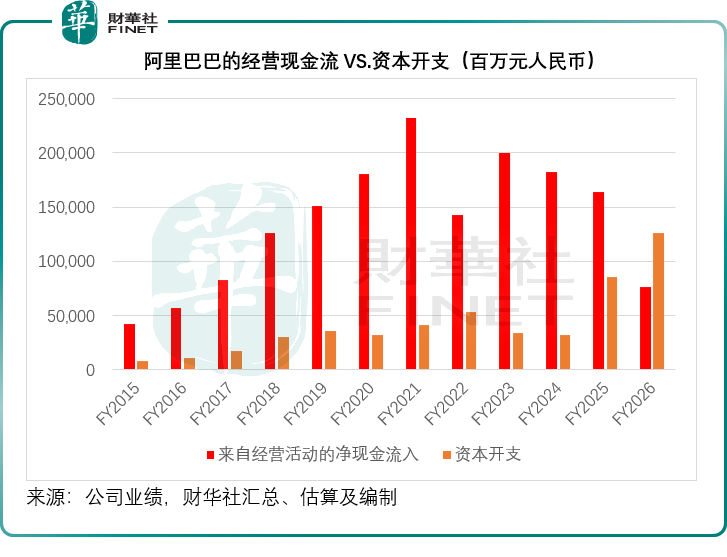

不過需要注意的是,隨著AI競技的加劇,各大科技巨頭均增加對資本開支的投入,其核心經營活動未必能產生足夠的現金流以支撐後續的資本開支。從上圖可見,美國四大雲巨頭的自由現金流已在收縮,同時,阿里巴巴截至2026年3月末止的財政年度也罕見地出現自由現金淨流出,主要因為在消費收縮的環境下,其經營活動淨現金流較過去明顯收縮,但資本開支卻在增加。

無論如何,相對於科網時期的初創玩家,這些入局AI的科技巨頭擁有深厚的造血能力,即使短期回報不及預期,它們有足夠的緩衝空間調整節奏、消化錯誤,而不至於像科網時期那樣--一旦外部資金斷供,整個行業便無處可逃。

供需格局:算力長期緊缺 VS 光纖全面閑置

科網泡沫的致命傷,並非資本開支規模過大,而是市場對未來需求的嚴重高估,最終形成嚴重的無效產能過剩。1999年全球互聯網用戶僅2.5億,主流仍是撥號上網,網速有限、在線場景單一、商業化體系尚未成型,但在資本市場狂熱推動下,全球電信巨頭瘋狂加碼光纖骨幹網建設,讓網絡容量實現數量級躍升,徹底脫離了真實用戶需求。

極端供需錯配催生了大面積資產閒置。泡沫期360networks鋪設超10萬公里光纖網絡,破產前整體使用率不足1%;Global Crossing環球光纖網絡2002年破產時,實際流量利用率僅7%。海量基建投入淪為無法產生現金流的沉沒成本。轟動全球的WorldCom財務造假,通過將經營開支記作資本開支虛增超110億美元利潤,本質就是行業集體掩蓋「產能閒置、需求缺位、主業虧損」的殘酷現實,也是科網泡沫必然崩塌的核心根源。

本輪AI周期與當年有所不同,大家都在搶建算力,而頭部數據中心核心算力使用率維持高位,生成式AI、Agent智能體的迭代,持續帶來百倍級算力增量。

不過,我們需正視一個關鍵問題:算力需求爆發明確,商業化落地進度卻高度不確定。

雖然AI已覆蓋辦公、研發、工業賦能等場景,擁有海量用戶與試點應用,但大規模企業付費、標準化盈利模型、穩定現金流回報尚未完全兌現。巨頭當下瘋狂加碼算力資本開支,是基於遠期AI商業化紅利的超前押注,而非當下盈利可支撐的確定性投入,算力投資能否匹配未來營收、利潤增長,仍存在極大不確定性。

所以,兩次超級科技擴張,本質都是遠期故事先行、商業回報後置的超前資本開支。2000年科網泡沫,是用當下基建投入拼未來全民互聯網流量與商業化;如今的AI算力狂潮,是用天量資本開支拼未來AGI、智能體與產業智能化的落地兌現--資本投入的節奏、規模,跑在了真實商業化驗證之前。

當前AI算力需求火熱只是「技術需求」,並非穩定、可落地的商業盈利需求,一旦未來商業化落地速度不及算力投產速度,巨額算力資本開支將無法匹配營收與利潤回報,同樣會出現折舊壓力、產能閒置、盈利塌陷的泡沫式風險。

只是二者的區別在於:科網時代是無真實基礎的全面虛假過剩,崩盤是確定性結局;而本輪AI是有技術需求、但商業回報存疑的結構性超前投資,存在泡沫風險與回撤壓力,取決於技術進步的速度能否超過資本投入的進度。

商業模式:同步落地變現閉環 VS 純燒錢流量故事

科網時代互聯網企業普遍缺少可持續變現路徑,頭部公司長期大額虧損,資本市場僅為遠期流量故事估值,多數企業融資耗盡後無法盈利,泡沫快速出清。當前 AI 行業已跑通基礎商業化體系:OpenAI 形成訂閱、企業 API 雙收入支柱,國內智譜 AI、MiniMax 依託接口調用、C 端訂閱實現規模化流水;海外雲廠商 Azure、AWS 的 AI 增值業務收入持續翻倍,算力投入可通過企業付費回流現金流。短板同樣清晰:行業整體呈現「有收入、無普遍盈利」特徵,海內外 AI 企業營收高速增長的同時持續大額虧損,算力投入增速遠超收入增速,長期投資回報仍有待時間驗證。

2000年科網時代的互聯網企業,普遍是遠期故事敘事,純粹的先圈用戶、再談賺錢的眼球經濟邏輯,企業全力燒錢搶占份額,幾乎沒有可靠商業模式。1999年亞馬遜、Priceline、EToys等頭部公司悉數巨額虧損,卻坐擁千億市值。資本市場為遠期利潤瘋狂溢價,但最終市場發現:絕大多數初創公司耗盡融資後,始終無法建立可持續變現路徑,現金流徹底斷裂,泡沫瞬間崩塌。

本輪AI周期則有所不同,行業在大幅增加算力資本開支的同時,已經誕生可驗證的真實營收。例如OpenAI於2025年實現年化收入約130億美元,其中ChatGPT訂閱收入、企業API調用收入形成雙支柱,付費用戶突破2000萬級別,產品具備提價後需求持續增長的定價權特徵,證明AI服務具備真實商業價值與用戶付費意願。國內AI企業同樣出現有效變現:智譜(02513.HK)AI在API提價超80%的背景下,業務調用量仍數倍增長,收入高速攀升;MiniMax(00100.HK)等公司依託C端訂閱與廣告實現規模化流水,局部商業化模型初步跑通。

全球雲巨頭的財報進一步印證閉環能力。微軟Azure、谷歌雲、亞馬遜AWS的AI增值服務、模型調用業務持續翻倍增長,巨額算力基建投入,能夠通過企業雲采購、AI功能付費持續回流經營性現金流。

但必須辯證看待這一差異,AI當下的核心問題是:有真實收入,但無普遍盈利;有變現流水,但投入回報尚未驗證。OpenAI百億營收背後是數百億級巨額虧損,算力資本開支增速遠遠超過營收增速;國內AI企業高增長的同時依舊普遍虧損,行業整體仍處在「燒錢換規模」的階段。

尾語:

綜合對比不難發現,AI熱潮與科網泡沫僅有表層狂歡特徵重合,成熟巨頭主導、真實算力需求、初步商業化變現三大底層差異,為行業提供了基礎韌性。但結構性風險並未消失,行業最終會走向全面崩盤還是結構性調整?下一篇將結合前文所有線索,預判本輪AI周期的最終走向。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)