7月3日,國內工業機器人龍頭--埃斯頓AH股同步走強,資金借利好消息進場搶籌。

港股盤面中,埃斯頓(02715.HK)開盤後一路衝高,漲勢持續擴大,截至發稿漲幅達20.25%,報23.04港元/股。

另一邊,A股走勢同樣凌厲,截至發稿埃斯頓(002747.SZ)牢牢封死漲停板,成功走出4天3板的強勢行情,多頭資金做多意願強烈。

引爆本次行情的催化劑,來自前一日公司披露的重磅收購公告。

7月2日,埃斯頓公告宣布,全資子公司埃斯頓機器人、鼎通機電擬以支付現金方式收購埃斯頓酷卓100%股權。本次交易完成後,公司通過子公司埃斯頓機器人及鼎通機電間接持有埃斯頓酷卓100%股權,埃斯頓酷卓將納入公司合併報表範圍。由於交易對手方之一派雷斯特為埃斯頓控股股東(持股37.94%),本次交易構成關聯交易。

資料顯示,埃斯頓是中國工業機器人領軍企業,已連續多年保持本土企業工業機器人出貨量第一名。公司主要向從事汽車、工程機械及重工業以及鋰電池等多個製造領域的客戶提供(I)工業機器人及智能製造系統,及(Ii)自動化核心部件及運動控制系統。

而埃斯頓酷卓深耕協作機器人與具身智能賽道,主營業務為相關產品及核心部件的研發、生產與銷售,主打3-35kg負載的全系列協作機器人,下游覆蓋汽車、家電、3C電子、食品物流等多個高景氣行業,精準卡位當前機器人產業的風口賽道。

在市場看來,本次收購是埃斯頓補全產品矩陣、鞏固龍頭地位的關鍵落子。作為國內工業機器人龍頭,埃斯頓此前在傳統工業機器人領域積澱深厚,但在協作機器人、具身智能方向布局相對有限。通過全資收購埃斯頓酷卓,公司可快速補齊協作機器人產品線,打通「工業機器人+協作機器人+具身智能」的全品類布局,同時依託雙方在技術研發、客戶渠道、供應鏈上的協同效應,進一步放大競爭優勢,打開第二增長曲線。

不過,樂觀預期之下,仍有諸多不確定性,需要理性看待。

其一,本次交易仍處於初步籌劃階段,尚未確定具體交易條款,也未簽署任何具約束力協議,潛在收購亦可能不會進行。若順利交割完成後,團隊融合、技術落地、業務協同都需要時間磨合,標的公司的業績釋放節奏可能不及市場預期。

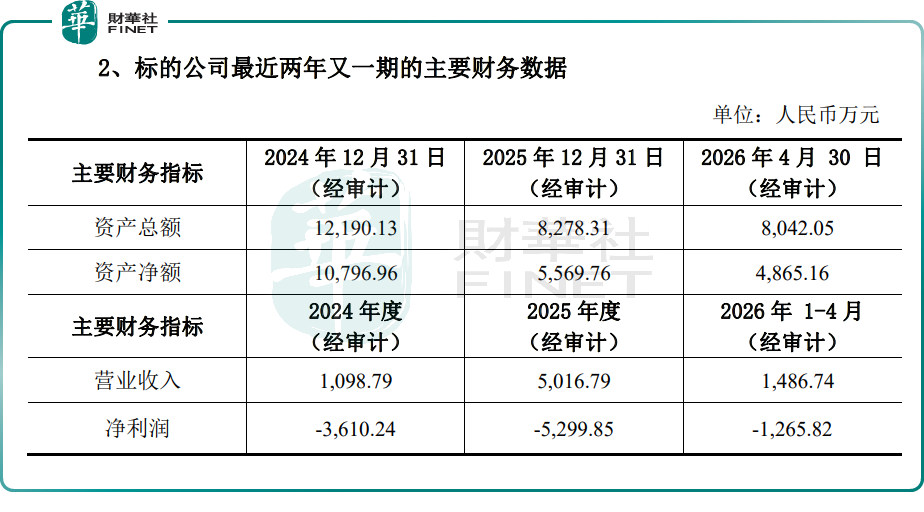

其二,當前協作機器人、具身智能賽道熱度高漲,入局玩家持續增多,行業競爭日趨白熱化,或引發價格戰進一步壓縮盈利空間。2024年至2025年,埃斯頓酷卓分別錄得淨虧損3610.24萬元(單位:人民幣,下同)及5299.85萬元;2026年1-4月,該公司又虧損1265.82萬元。

其三,工業機器人行業具備強週期屬性,下游製造業需求的波動,會直接影響公司整體業績表現。

整體而言,本次收購給埃斯頓帶來了新的成長想象空間,但概念炒作最終要回歸業績基本面。收購的實際價值,最終要靠整合效果與產品放量來驗證。投資者需理性看待短期行情,關注長期落地進展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)