6月26日,大秦數字能源技術股份有限公司(下稱「大秦數能」)向港交所主板遞交上市申請,國泰君安擔任獨家保薦人。

大秦數能主打戶用及工商業儲能系統,是較早聚焦海外市場的中國儲能企業之一。招股書顯示,公司2025年收入明顯放大並恢復盈利,但此前兩年連續虧損、經營現金流承壓以及流動負債淨額較高,意味著其港股定價邏輯未必只看出貨和海外擴張,還要看盈利修復的持續性。

從業務定位看,大秦數能屬於近年港股較受關注的「儲能出海」方向。根據招股書,公司專注於戶用及工商業ESS(儲能系統)產品的研發、製造及銷售,主要產品包括戶用ESS電池、一體化ESS,以及面向工商業客戶的儲能電池和一體化儲能產品。公司強調,自己是較早專注海外ESS市場的中國企業之一,自成立初期即圍繞全球化布局建立分銷、產品與本地化服務能力。

行業位置方面,大秦數能具備一定規模優勢。招股書援引弗若斯特沙利文資料稱,按2025年出貨量計,公司是全球第五大戶用ESS提供商,戶用ESS出貨量約2.5吉瓦時;若計入工商業ESS,2025年總出貨量約3.1吉瓦時。在中國ESS企業中,公司亦被描述為擁有最廣泛全球業務版圖的企業之一。截至2025年末,其產品已部署於100多個國家及地區,ESS電池累計出貨量超過100萬台,並在歐洲、亞太、美洲、中東、非洲及中國內地設有33家分支機構。

從收入結構看,大秦數能的海外導向相當鮮明。招股書顯示,2025年公司95.1%的收入來自中國內地以外,其中戶用ESS產品銷售額占總收入的75.7%。這意味著,公司當前的核心邏輯是藉助海外戶儲需求放量來拉動收入擴張,同時以分銷渠道快速打開市場。2023年至2025年,對分銷商的銷售額分別為6.25億元(單位:人民幣,下同)、6.78億元和24.81億元,占總收入比重分別達到86.4%、92.5%和98.2%。換句話說,公司渠道擴張效率較高,但也意味著對分銷體系的依賴較深。

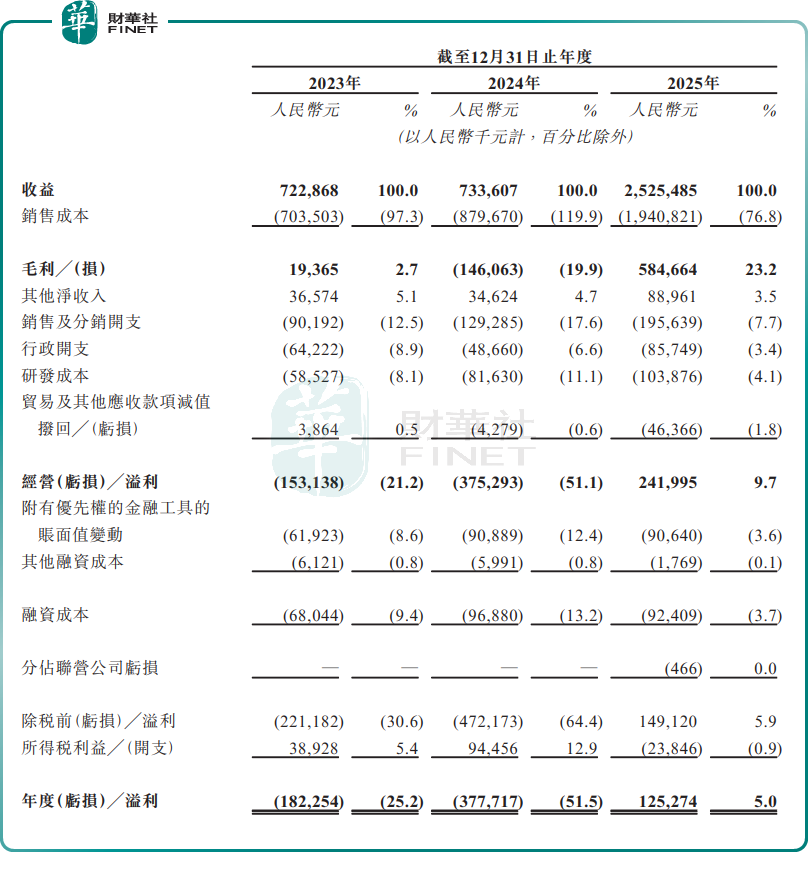

財務表現是這家公司最值得拆解的部分。2023年、2024年及2025年,公司收益分別為7.23億元、7.34億元和25.25億元,2025年出現明顯跳升。

利潤端則呈現出更強波動:同期毛利率分別為2.7%、-19.9%和23.2%;年度溢利分別為-1.82億元、-3.78億元及1.25億元。也就是說,公司並非平滑增長,而是經歷了2024年的明顯承壓後,2025年才出現收入和盈利同步修復。

這一波動並非小問題。對港股一級市場而言,儲能賽道有成長想象空間,但市場通常更看重盈利修復是否可持續。大秦數能2024年出現毛損,主要源於公司對舊有存貨進行了價格優惠並計提了減值虧損。這表明,在行業價格波動和庫存消化的衝擊下,其商業模式的穩健性仍會受到較強擾動。雖然2025年毛利率已恢復至23.2%,但後續能否維持這一水平,仍取決於原材料價格、渠道穩定性、產品結構改善以及海外市場需求景氣度。

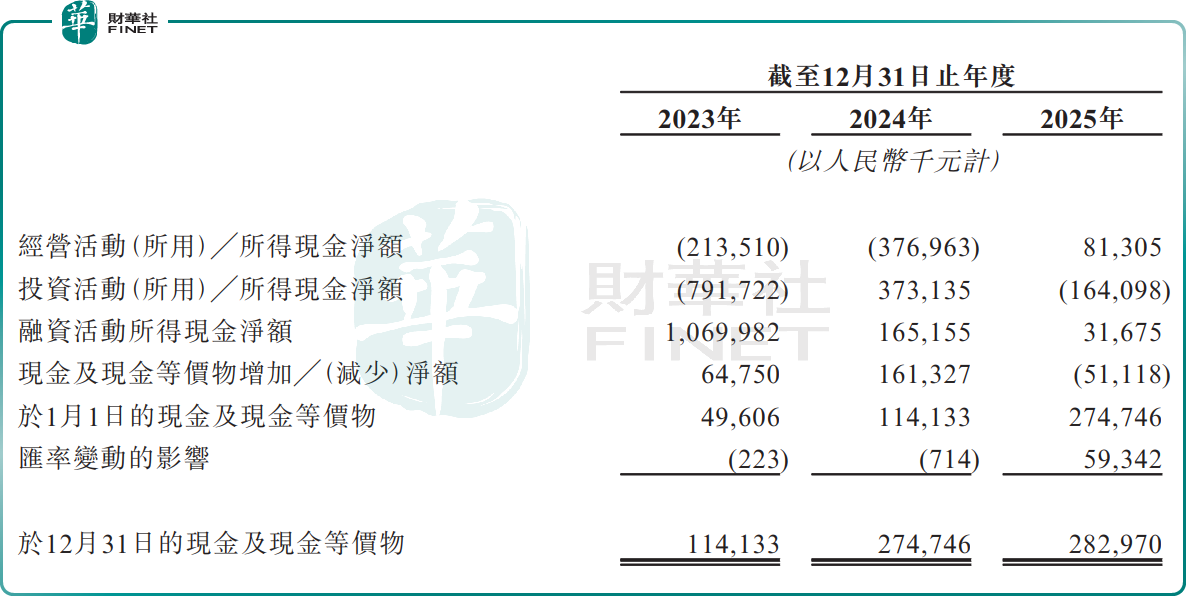

現金流與流動性同樣是關鍵約束。招股書顯示,公司2023年及2024年經營活動所用現金淨額分別為2.14億元及3.77億元,2025年才轉為經營活動所得現金淨額8130.5萬元。截至2025年12月31日,公司錄得流動負債淨額4.95億元。招股書亦提示,公司此前兩年持續虧損且經營現金流流出,突顯對外部資金的依賴。對於港股投資者來說,這意味著即便公司已在2025年階段性扭虧,市場仍會繼續追問其營運資金是否足夠穩健,盈利改善是否建立在可持續經營基礎之上。

客戶和供應鏈結構也值得關注。2023年至2025年,公司五大客戶銷售額分別為5.15億元、2.11億元和6.1億元,占總收入的71.3%、28.8%和24.1%;五大供應商採購額分別為6.9億元、2.21億元和9.47億元,占總採購額的76.3%、47.0%和48.4%。其中,最大供應商採購占比分別為36.9%、21.9%和16.1%。客戶集中度在2025年已有所下降,但供應鏈集中度仍不低,若原材料價格或供貨節奏再度大幅波動,利潤率仍可能受到影響。

公司在風險因素中也坦承多項核心風險,包括:未來增長依賴能否持續吸引和留住客戶及分銷商;業務、毛利率和經營業績對主要原材料價格及供應波動高度敏感;分銷商表現及其合規風險可能對經營造成不利影響;以及戶用和工商業儲能市場需求波動可能影響訂單和庫存管理。招股書還提到,截至2023年、2024年及2025年末,公司存貨分別為8.12億元、5.11億元和7.81億元,存貨管理若失衡,也可能帶來減值和毛利波動壓力。

募資用途方面,公司計劃將上市募資所得款用於:一是加強戶用及工商業ESS核心技術能力,支持持續產品創新;二是用於產能擴張及智能製造能力升級;三是發展全球營銷與售後服務體系,支持關鍵海外市場擴張;四是潛在戰略投資或收購;五是補充營運資金及一般公司用途。整體來看,公司赴港募資的主線仍是「技術迭代+產能擴張+全球渠道深化」。

放到港股語境下,大秦數能的看點在於「儲能出海+全球渠道+2025年盈利修復」,但估值約束同樣清晰。市場一方面會認可其在海外戶儲市場的規模和先發優勢,另一方面也會繼續審視其2024年大幅虧損是否已成過去式、2025年的盈利反彈能否延續,以及流動負債淨額和分銷依賴是否會壓製估值溢價。換言之,這更像一家正在從高波動成長企業向經營質量驗證期過渡的儲能公司,而不是一隻可以僅靠賽道熱度完成定價的標的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)