2024年-2025年闖關A股未果後,珞石(山東)機器人集團股份有限公司(下稱「珞石」)調轉航向叩響港交所大門,近期順利通過上市聆訊,距離正式登陸港股主板僅一步之遙。

2026年開年至今,港股已成為國產機器人企業的上市熱土,華沿機器人(01021.HK)、翼菲科技(06871.HK)、仙工智能(06106.HK)等產業鏈公司先後掛牌,珞石的入場,也讓港股工業機器人賽道再添一家全產品線布局的選手。

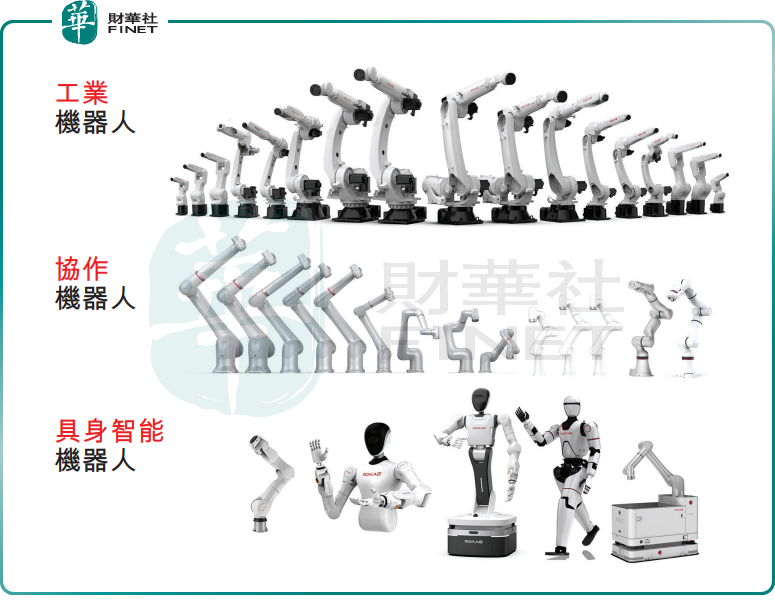

在國產機器人廠商普遍扎堆單一細分賽道的當下,珞石走出了一條少見的「全賽道」差異化路線,它是國內最早同時實現工業機器人與協作機器人量產的本土企業之一,在此基礎上又卡位具身智能人形機械臂賽道,三大產品線縱深覆蓋製造、新能源、商業服務、醫療等市場。

技術底座上,珞石搭建了技術、產品與應用一體化平台,核心包括全棧自研的xCore控制系統、具身AI模型訓練平台等,其產品在重複定位精度、運行速度、力控精度等核心性能指標上已追平國際頂尖廠商水平。此外,通過構建標準化機構關鍵模塊,實現電機、減速器、編碼器等核心部件的快速更換,可降低約20%的維護成本,同時讓機器人本體減重約15%,在性能、成本與運維效率之間找到了不錯的平衡點。

目前公司產品矩陣包含27款工業機器人、15款協作機器人、6款具身智能機器人。據灼識諮詢數據,2025年按收入計算,公司在國內工業機器人市場排名第6,市場份額為0.9%;在中國協作機器人市場排名第6,市場份額為4.8%。

珞石合作方相當廣泛,包括小米(01810.HK)、歌爾股份(002241.SZ)、法雷奧、福田康明斯等行業龍頭,客戶數量超1000家,業務覆蓋全球40多個國家和地區。2025年9月,公司與智元機器人達成合作,為其人形機器人供應仿人機械臂,正式切入人形機器人供應鏈。

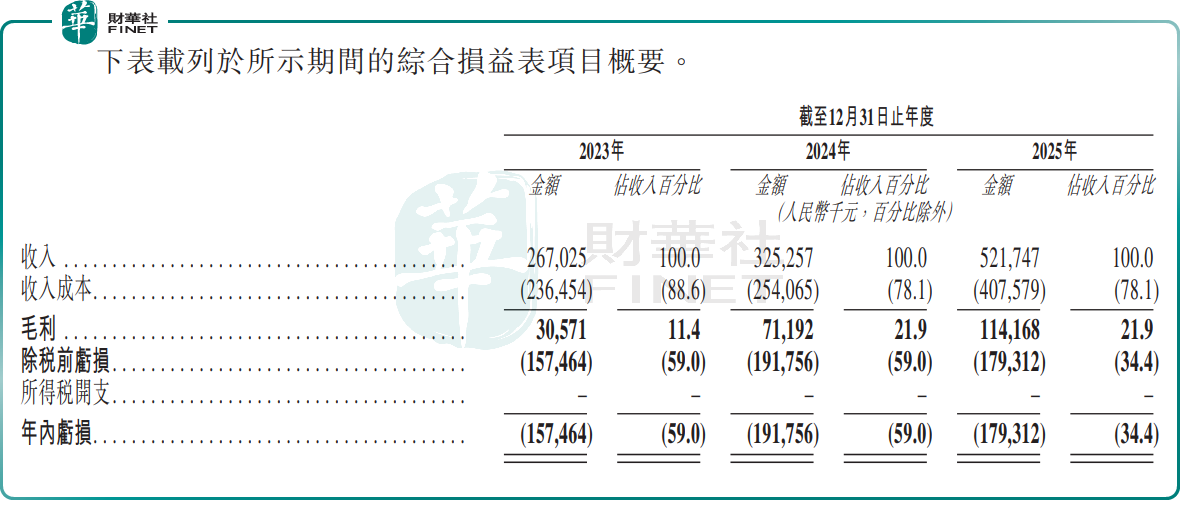

業績端,珞石近三年保持高增長態勢,2023-2025年營收分別為2.67億元(單位:人民幣,下同)、3.25億元、5.22億元,2025年同比增速達60.4%。2026年一季度增長勢頭繼續衝高,機器人產品總出貨量突破5100台,其中具身智能機器人超2000台;截至3月末,公司已確認在途訂單總額達5.77億元,其中機器人產品訂單5.10億元,為後續業績增長奠定了能見度。

公司高毛利的機器人整機收入占比從2023年的68%提升至2025年的78.6%,成為營收增長的核心主力,帶動公司毛利率從2023年的11.4%跳升至2024年的21.9%,2025年維持在相近水平。

然而,公司利潤端則呈現「賬面虧損仍大、經營持續減虧」的典型科創企業特徵:2023-2025年的年內虧損分別為1.57億元、1.92億元、1.79億元,公司同時預計2026年淨虧損將有所擴大;但剔除優先股公允價值變動等非經營性因素後,經調整淨虧損已從2023年的1.01億元收窄至2025年的4167.2萬元,主營業務的盈利改善明顯。

高速增長之下,珞石的經營短板同樣不容忽視。

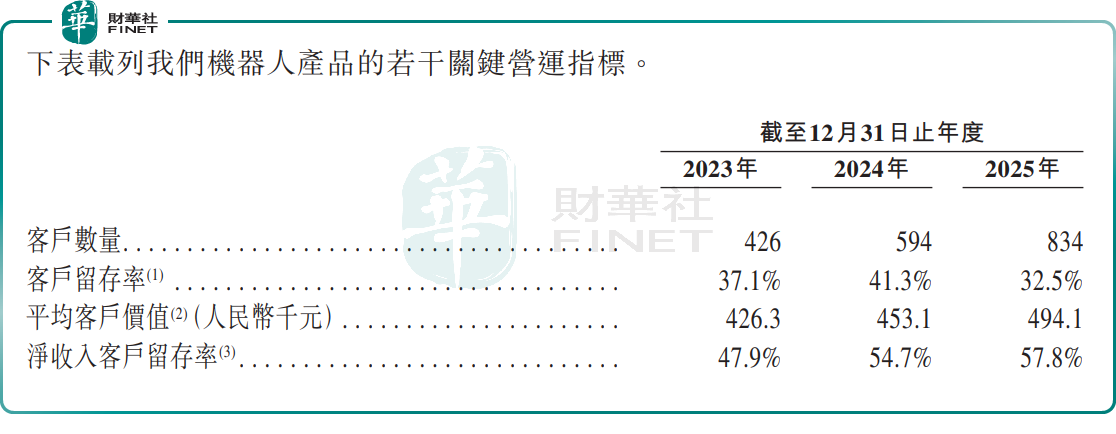

客戶結構層面,其機器人產品業務的客戶規模與穩定性仍有明顯提升空間:招股書數據顯示,2023-2025年該業務客戶數量雖然增長亮眼,但客戶留存率在2025年僅32.5%,波動明顯且處於較低水平;儘管淨收入客戶留存率逐年走高,提升至2025年的57.8%,但整體絕對值仍處於偏低區間,客戶粘性不足的問題,可能影響長期增長的確定性。

現金流層面的壓力同樣直觀,2023-2025年公司經營活動現金流淨額分別為-9523.3萬元、-1.23億元、-7752萬元,持續處於淨流出狀態;截至2025年末,公司現金及現金等價物僅1480.1萬元,而2023年末公司現金及等價物為4.51億元,資金儲備相對單薄,對外部融資依賴度較高,若後續融資節奏不及預期,研發投入與產能擴張都可能受到製約。

公司本次IPO募集資金主要投向五大方向:提升公司的研發能力,及豐富公司的機器人及相關解決方案種類;發展公司的海外銷售網絡以增加公司的市場份額及支持公司的國際業務增長;提升公司的生產效率及產能,以支持公司業務的迅速增長;戰略投資;營運資金及其他一般企業用途。

整體而言,珞石機器人憑藉全產品線布局與細分賽道龍頭地位,在國產替代與具身智能的產業浪潮中占得先機,但客戶穩定性不足、現金流承壓等問題也真實存在。登陸港股之後,公司能否借助資本力量補齊短板、兌現具身智能的長期成長預期,將是市場接下來關注的核心看點。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)