伴隨著近年的上市潮,港股市場已經集聚了寧德時代(03750.HK)、贛鋒鋰業(01772.HK)、中創新航(03931.HK)等一批鋰電產業鏈核心上市企業。

而在6月23日,又有一家鋰電細分領域龍頭--無錫東恆新能源科技股份有限公司(以下簡稱「東恆新能源」)向港交所遞交了招股書,由中金公司、東興證券(香港)聯席保薦。

根據資料,東恆新能源掌舵人沈伯華的創業故事頗具行業傳奇色彩,早年有五年軍旅經歷,退伍後進入紡織行業,2000年創辦無錫市東恆紡織,長期為七匹狼、九牧王等服裝品牌供應面料,手握成熟傳統實業盤口。2008年尋求產業轉型,攜手復旦大學開展產學研合作,跳出紡織賽道切入前沿納米導電碳領域,之後正式成立東恆新能源,如今廠區仍常年租賃沈伯華旗下紡織廠房開展生產,每年關聯租金穩定在310萬元。

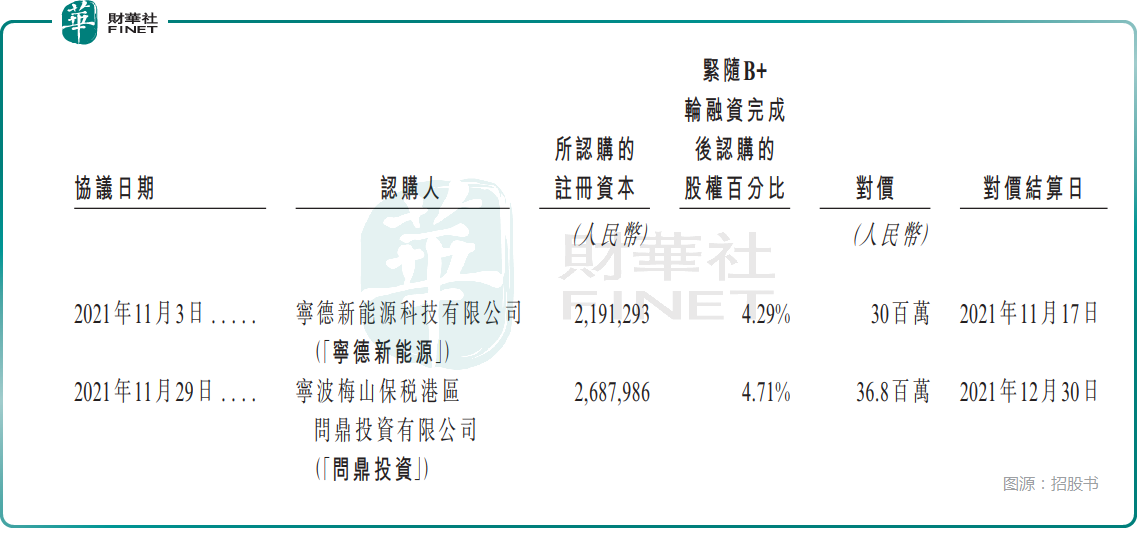

成立至今,東恆新能源完成多輪融資,引入寧德時代旗下寧德新能源戰略入股,同時深創投、長江晨道、金雨茂物等產業基金、創投機構也布局持股。

從股權結構來看,沈伯華、沈宇棟父子疊加員工持股平台無錫恆誠有權行使33.07%的表決權,為單一最大股東集團,其餘股權分散在各類股東手中,公司不存在上市規則定義的控股股東,這一點和許多遞表企業不同。不過,沈伯華、沈宇棟父子對公司的股東大會決策仍擁有重大影響力。

東恆新能源所從事的業務用通俗的話來講,動力電池、儲能、3C電池內部需要導電介質傳輸電子,公司生產的三類產品就是電池內部的「導電血管」:點狀結構導電炭黑、線狀碳納米管、面狀石墨烯。行業內絕大多數廠商僅能單一品類量產,東恆是國內少數實現三類材料同步規模化生產的企業,產品覆蓋新能源車動力電池、儲能設備、消費電子電池,同時延伸至半導體散熱、AI智能設備等前沿賽道。

按照弗若斯特沙利文2025年收入統計口徑,公司綜合導電碳材料規模全球第三、國內第二;碳納米管產品位列全球第二,導電炭黑國產廠商排名第一,在無錫、南通、自貢布局三大生產基地。

經營層面,東恆新能源核心壁壘在於客戶認證門檻極高,產品通過寧德時代、三星SDI、ATL、欣旺達(300207.SZ)等全球頭部電池企業驗證,電池材料認證周期普遍長達兩至三年,新入局企業很難切入供應鏈;技術端提前布局薄壁、單壁碳納米管並實現量產,適配硅基負極、固態電池下一代技術路線,具備長期成長想象空間。

但風險同樣突出,客戶集中度處於行業極值,2025年74.9%的收入來自客戶A(普遍認為是寧德時代),前五大客戶包攬96.1%的收入,單一客戶訂單波動將直接衝擊經營基本面。

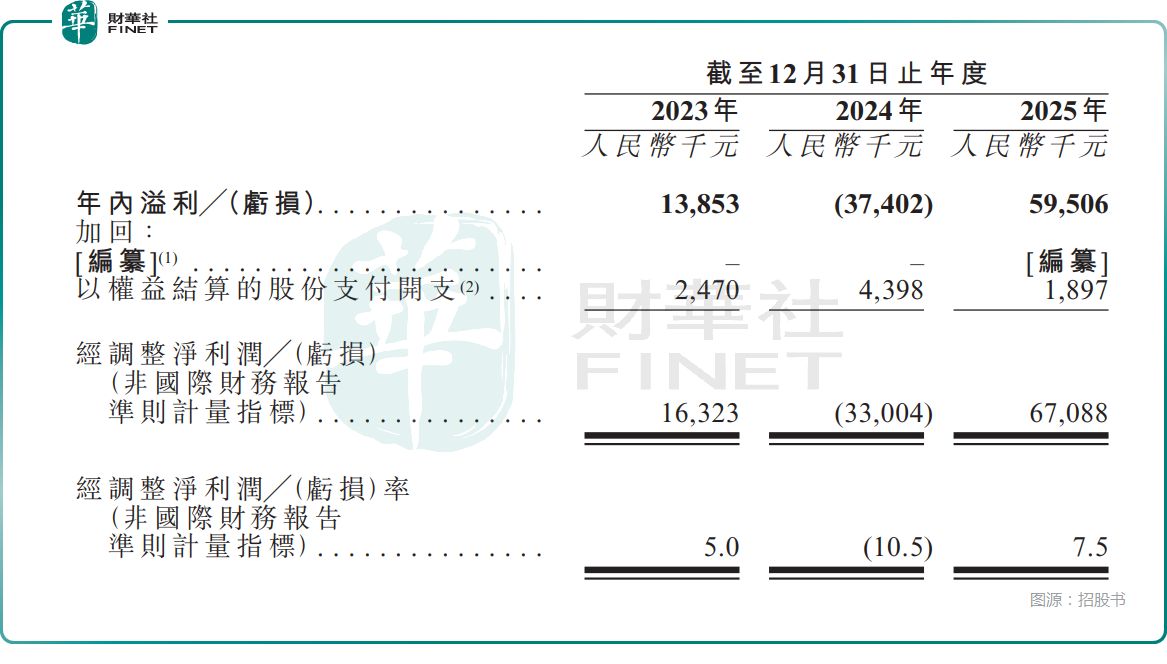

業績層面,東恆新能源呈現劇烈過山車走勢--2023年收入3.24億元,2024年小幅回落至3.15億元,2025年大幅攀升至8.97億元,2023至2025年複合增長率66.4%。利潤端波動更為明顯,2023年淨利潤1385.3萬元,2024年虧損3740.2萬元,2025年扭虧實現5950.6萬元盈利。

業績波動均有明確經營邏輯支撐,2024虧損源於海外碳納米管粉體訂單下滑疊加自貢新基地投產帶來行政開支大幅抬升;2025年收入暴漲核心依靠碳納米管漿料放量,該單品收入從2023年的3068.9萬元持續飆升至2025年的6.24億元,占全年總收入的比重也從9.5%飆升至69.5%。

2025年,公司的經營現金流同步升至2.48億元,持續改善。

不過,毛利率的下滑值得警惕,2023-2025年,綜合毛利率從33.3%降至22.6%。碳納米管粉體毛利率更是從68.4%驟降至19.6%,原因是高毛利的海外銷售占比下降,同時新品單壁碳納米管尚處量產初期,拉低了整體水平。

另一個值得注意的點在於海外市場收入占比大幅下降,2023年海外收入占總收入42.5%,2025年占比僅剩餘6.7%,後續這塊是否會反彈需要留意。

此次赴港募資,東恆新能源擬將資金用於擴大生產及提升供應鍊的自給自足能力;投向研發活動;用於營運資金及一般公司用途。

整體來看,東恆新能源布局全品類導電碳材料領域,頭部電池客戶則帶來了穩定增長基本盤,但極端客戶依賴、業績大幅波動等問題,是資本市場與企業管理層需要持續化解的核心挑戰,這家纺织跨界的新材料企業能否藉助港股上市補齊資金短板、優化客戶結構,仍有待後續經營持續驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)