2026年至今的港股市場,建滔系無疑是最耀眼的明星。

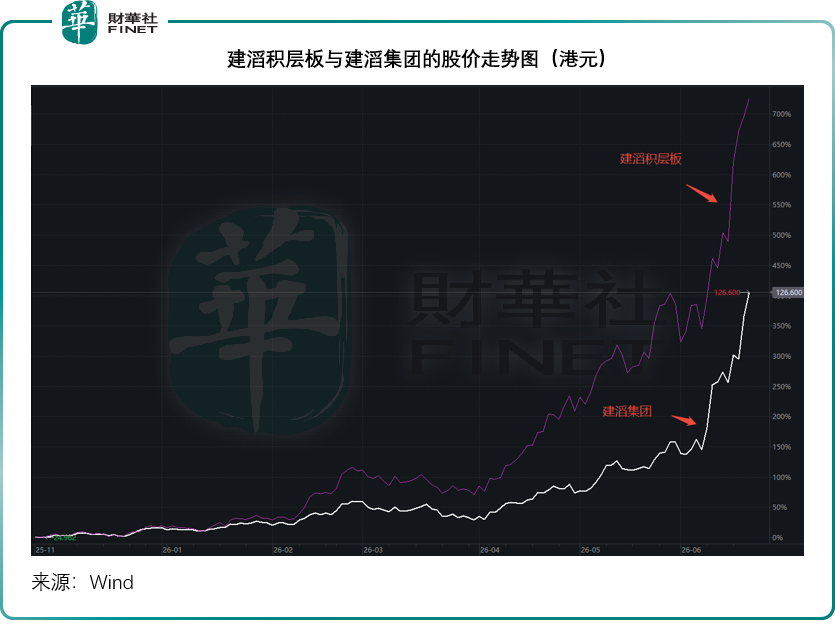

當騰訊(00700.HK)和阿里巴巴(09988.HK)遭港股市場唾棄之時,建滔積層板(01888.HK)的股價卻從年初時的13.08港元,飙升至如今的91.85港元,累計漲幅高達6倍,市值達2,894億港元。其母公司建滔集團(00148.HK)同樣一飛衝天,年內漲幅超3倍,現價126.60港元,對應市值1,403億港元。

這場股價狂歡的背後,是AI熱潮帶來的產業鏈全面重構。隨著人工智能服務器、高速交換機、高端GPU板卡的需求井噴,覆銅板(CCL)及其上游材料——電子玻璃纖維紗、電子玻璃纖維佈——出現了前所未有的供不應求。建滔積層板作為全球最大的覆銅面板生產商,剛性覆銅板銷售額市佔率連續二十年全球第一(2025年達14.7%),在這一輪漲價週期中儘享紅利——2026年內已五次提價,產品價格累計漲幅或超五成。

然而,就在市場狂歡之際,母公司建滔集團卻做出了一個耐人尋味的舉動。

2026年3月,建滔集團以每股21.00港元的價格,減持1.3億股建滔積層板股份,套現約27.3億港元。6月17日,建滔集團再度出手,通過全資附屬公司建滔投資以每股76.0港元(較前日收市價折讓約11.5%)配售1.55億股,套現約117.8億港元。

兩次減持合計套現金額超145億港元,建滔集團在建滔積層板的持股由年初時的71.10%降至現在的61.70%。

明明子公司處於AI景氣紅利最豐厚階段、利潤貢獻佔據集團接近半壁江山,母公司為何選擇高位減持?

建滔系圖譜:草根出身的全球覆銅板霸主

建滔的創始人張國榮併非含著金湯匙出生,早年在深圳務農進廠的經歷,讓他對「實業」的艱辛有著切膚之痛。1988年創立建滔時,他面臨的不僅是資金和技術的匮乏,更是國際同行的輕視——他意識到,如果不掌握上游核心技術,下游的生意永遠只能看人臉色。

與當時許多只做單一環節的廠商不同,張國榮從一開始就玩「全產業鏈」。從最初的覆銅板,到後來的PCB,再到倒推回去攻克銅箔、玻璃纖維佈,甚至最上游的化工原料(如環氧樹脂、燒堿)。

這種模式在當時看起來笨重且重資產,但在2026年的今天回頭看,這恰恰是建滔能抓住AI風口的優勢所在。當全球都在搶AI服務器所需的高端板材時,建滔因為「自己能產紗、自己能產佈、自己能產銅箔」,才具備了別人無法比擬的成本控制力和供應穩定性。

建滔系至今仍由張國榮家族通過Hallgain Management持有約43.57%的股權,保持絕對控制。這在資本市場常被視為「老派」,但在實業擴張中卻是利器。正是這種高度集中的權力結構,讓建滔能在行業低谷時(如2023年)堅持擴產,在AI爆發時(2025-2026)果斷在清遠、韶關投下數十億資金建設特種玻璃纖維窯爐,這種「一言堂」的決策效率,是許多股權分散的公眾公司難以企及的。

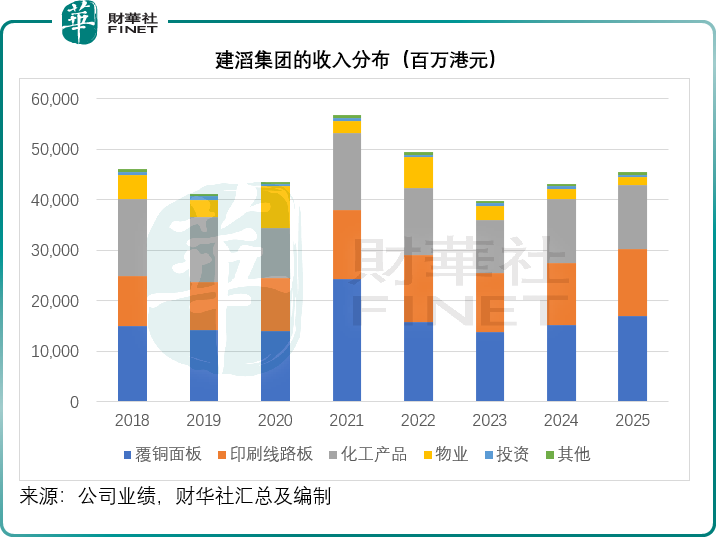

從業務分工來看,建滔積層板聚焦純上游電子材料,主營覆銅面板以及自研自產的電子玻纖紗、玻纖佈、高端銅箔、環氧樹脂等核心原材料,是本輪AI行情的核心受益主體。而建滔集團作為母體,囊括印刷線路板、基礎化工、物業投資等多元業務,完成了「上游材料—中游板材—下游線路板」的完整產業鏈閉環,同時依靠低波動的化工、投資物業業務平滑電子行業的強週期波動。

週期輪回復盤:從2021年巅峰到2023年低谷的行業宿命

覆銅板與電子材料是典型的強週期行業,業績隨供需、大宗商品價格、終端需求劇烈波動,建滔系過去八年的業績走勢,或演繹了一輪標準的產業牛熊週期,也為本次高位減持提供了底層邏輯支撐。

2020至2021年疫情期間的居家辦公需求,行業迎來一輪超級景氣上行週期。全球居家電子需求爆發,筆記本、服務器、網絡設備訂單爆滿,疊加新能源汽車電子滲透率快速提升,下游PCB廠商大規模補庫存,直接導致上游覆銅板、銅箔、電子玻纖佈全面緊缺。大宗商品價格同步走高,銅價、環氧樹脂、玻纖價格持續攀升。

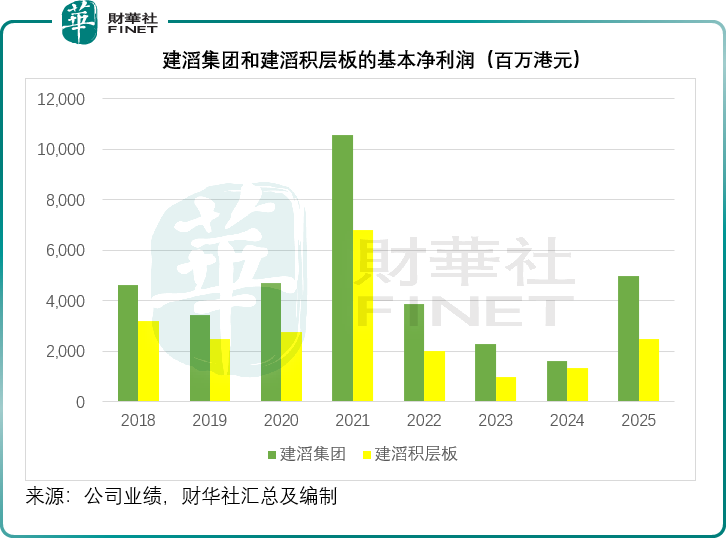

得益於全產業鏈垂直一體化優勢,建滔系實現了原材料漲價和成品漲價的雙重紅利,2021年建滔積層板淨利潤創下歷史峰值,基本淨利潤達到67.82億港元,較2020年增長144.30%,利潤率高達23.55%,帶動建滔集團全年基本淨利潤翻倍,成為行業絕對赢家。

但週期的反噬轉瞬即逝。2022年開始,行業邏輯徹底反轉。2021年的暴利刺激全行業瘋狂擴產,玻纖窯爐、銅箔產線、覆銅板產能集中落地;與此同時,居家電子需求退潮、全球消費電子需求走弱、下游渠道持續去庫存,行業從供不應求迅速轉為供過於求。原材料價格大幅回落,疊加成品價格慘烈下跌,建滔此前的雙重盈利優勢徹底消失,甚至出現庫存減值壓力。2022至2023年,建滔積層板利潤斷崖式下滑,集團整體業績跌至週期底部,充分印證了電子材料行業「高景氣催生擴產、擴產終結景氣」的宿命規律,見下圖。

2024至2025年,行業逐步觸底修復,而AI算力革命的到來,徹底改寫了行業需求邏輯,為建滔系打開了全新的成長空間。

本輪AI超級紅利:需求重構、技術壁壘與產能集中落地

區別於此前消費電子驅動的短期脈衝式行情,2025年開啟的本輪上行週期,由AI服務器、高端通信、芯片封裝等高壁壘賽道驅動,需求體量更大、持續性更強、產品附加值更高,或重塑了建滔系的成長天花板。

從需求端來看,AI服務器對覆銅板的用量與等級要求,遠超傳統消費電子。單台AI訓練服務器的板材用量是普通PC的數十倍,且必須採用低介電、低損耗的高端特種板材。同時5G/6G通信、低軌衛星、車載毫米波雷達、高端芯片封裝的需求持續爆發,讓高端電子玻纖、超薄HVLP銅箔、高頻覆銅板進入長期供不應求狀態。傳統玻纖、板材產能大量轉向AI高端產品,進一步導致常規材料緊缺、行業持續漲價,為企業帶來持續的量價齊升紅利。

在技術與產能端,建滔系已完成高端產品的技術卡位與產能儲備。公司成功研發第二代低介電、低膨脹電子玻纖紗,是全球極少數掌握該核心技術的企業,產品已通過頭部客戶認證,順利切入高端封裝載板賽道。清遠、韶關兩大新材料基地持續擴產,多座特種玻纖窯爐於2025至2026年陸續投產,遠期規劃十二座特種玻纖產線,持續鞏固高端材料市佔率。與此同時,開平高端覆銅板、高端銅箔項目,越南、泰國海外PCB產能穩步落地,2026至2027年將持續釋放增量,形成「高端玻纖—高端銅箔—AI覆銅板—服務器PCB」的全套高端產能矩陣。

疊加化工板塊新增燒堿產能落地、物業板塊持續提供穩定租金現金流,2026年建滔系整體業績確定性極強,有望再創歷史新高。

但繁榮之下,遠期週期隱患依舊存在:2027年後,全球本輪集中投放的高端產能將集中釋放。

其中,生益科技(600183.SH)於2026年4月公告在東莞市企石鎮投資約52億元建設「松山湖第二工廠」高性能覆銅板項目,分兩期建設,一期預計2028年投產;金安國紀(002636.SZ)的寧國1,600萬張新增產能預計2026年下半年投產;光遠新材的電子材料產業園LowCTE項目已於2025年10月點火投產,實現了低介電一代、二代電子級玻纖的規模化量產。與此同時,鵬鼎控股(002938.SZ)的淮安園區高階HDI與HLC產能預計2026年底實現翻倍,景旺電子(603228.SH)珠海金灣高階HDI工廠也在加快推進投產前的準備工作,預計2026年中試產。

上述項目若如期落地,行業供給將迎來一輪顯著擴容。一旦AI資本開支增速放緩,行業供需格局將再度寬松,利潤回落、毛利率收縮的週期規律或將重演。

逆向減持深層邏輯

在行業景氣頂點、業績與估值雙升的背景下,建滔集團的兩次高位減持,看似逆向操作,實則或是張國榮家族基於三十年週期經驗、產業佈局與資本優化的理性決策。

首先,本次減持是產業擴產的融資替代,而非股東套現。兩次配售的主體是建滔集團上市公司,所有套現資金全部留存上市公司體內,用於高端AI材料研發、PCB產能擴建、海外工廠佈局與有息負債優化。相比於銀行借貸、增發融資,高位減持高估值子公司股權,是成本較低、更為高效的融資方式。張國榮家族對母公司的控制權保持穩固,控股權未被動搖,本質是用資本市場的估值泡沫,置換實體經濟的長期產能。而這次的減持,其實是賣掉賬面暴漲少量股權,把現金投進CCL下游PCB,進一步滲透AI全產業鏈,增厚集團的長期盈利,強化算力全鏈條佈局。

其次,減持或有效修復母子公司極端估值倒掛,化解資產結構單一風險。本輪行情中,子公司建滔積層板市值暴漲超六倍,當前市值已是其母公司的兩倍,或意味著市場對集團母公司的其他業務板塊,如PCB、化工、物業等實體業務給予負估值。從上圖可以看到,母公司建滔集團的基本淨利潤仍遠高於子公司建滔積層板,其他業務併非毫無價值。在子公司高估值時適度減持,既可兌現巨額賬面浮盈、增厚母公司淨資產,又能提升母公司的整體估值,同時降低集團母公司對單一覆銅板資產的依賴,提升企業穿越下一輪週期的能力。

再者,本次配售優化股權流動性,完善投資者結構。長期以來,建滔積層板大股東持股高度集中,流通盤稀缺,存在明顯流動性折價,大型機構難以深度配置。高位適度釋放流通股份,引入長線機構資金,能夠改善交易活躍度、弱化個股暴漲暴跌的投機屬性,讓估值從短期情緒炒作轉向長期基本面定價。

最核心的底層邏輯,或是成熟的週期風控思維。張國榮家族親歷多輪電子行業牛熊,或明白到本輪AI高景氣無法永久持續。2027年後隨著擴張的產能落地,行業產能過剩風險或顯現,在估值與業績雙高位鎖定部分浮動收益,轉化為實體產能與安全現金墊,是典型的頭部制造業穿越週期打法。減持不丢控制權、不丢核心分紅,既吃到本輪AI成長紅利,又為未來週期下行築牢安全墊。

核心競爭力與長期隱憂:景氣之外的週期宿命

站在當前節點,建滔系的核心壁壘依舊無可替代。全產業鏈垂直一體化能力、高端AI新材料技術先發優勢、家族高效集權決策、多業務週期對衝能力,共同構成了企業的核心護城河,也是其持續領跑行業的關鍵。在全球AI算力硬件升級、國產替代加速的背景下,公司高端產品的滲透率與盈利空間仍有持續提升空間。

但投資者亦不能忽視行業固有的週期風險。電子材料強週期屬性無法根除,2027年之後高端產能集中釋放、AI資本開支不及預期、銅與化工原材料價格大幅波動,都將導致行業毛利率收縮、業績增速回落。同時傳統化工、物業板塊的拖累,海外建廠的地緣風險,也將長期制約集團整體估值擡升。本輪AI行情拉長了景氣週期、擡高了盈利中樞,但併未徹底消滅週期。

結語

復盤建滔系本輪史詩級行情與逆向減持操作,本質或是傳統實業家族面對AI產業變革的一次完美週期博弈。AI熱潮重塑了行業需求,讓建滔的垂直整合壁壘價值最大化,成就了2025至2026年的估值與業績雙升行情。張國榮家族的高位減持,併非離場,而是用資本工具熨平週期波動,將短期估值泡沫轉化為長期產業實力與財務安全墊。

短期來看,建滔系高端產能持續落地、產品漲價延續,2026年業績高增確定性極強;長期來看,行業產能過剩的週期規律仍將生效。市場未來的核心博弈點,將從AI景氣度爆發逐步轉向產能釋放與需求增速的賽跑,而手握全產業鏈壁壘與充足現金儲備的建滔系,依舊是本輪AI材料週期中具韌性的標的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)