近日,來自A股市場的三星電氣(601567.SH)向港交所遞交了招股書,衝刺「A+H」兩地上市,由中金公司擔任獨家保薦人。

根據資料,三星電氣的歷史可追溯至1986年,由鄭堅江創立。截至2026年6月5日,鄭堅江直接及間接通過奧克斯集團、寧波元興及寧波元和控制公司約45.52%投票權(不包括庫存股份),控制權相對集中。

另外,鄭堅江堪稱「IPO專業戶」。2011年,鄭堅江一手將三星電氣送進A股市場,此後又收購改造了港股奧克斯國際(02080.HK),2025年旗下奧克斯電氣(02580.HK)也成功在港交所上市。

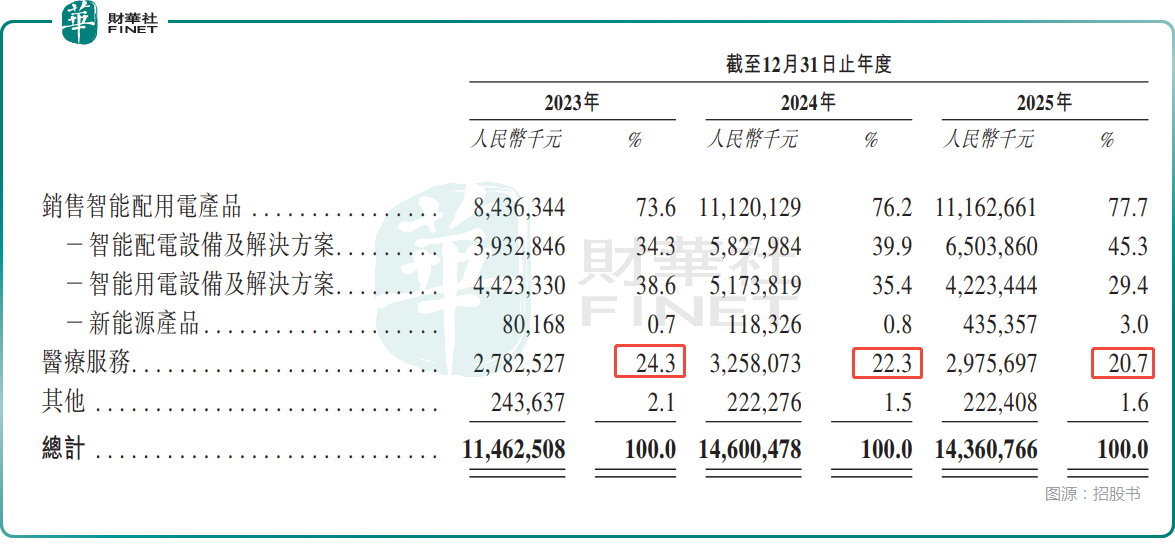

三星電氣主營分為兩大板塊,業務形態跨度極大。核心主業為智能配用電設備及配套解決方案,涵蓋三大核心業務線:智能用電設備及解決方案、智能配電設備及解決方案以及新能源產品。主要生產智能電錶、變壓器、光伏併網逆變器、混合逆變器、戶儲電池包、儲能一體機、充電樁等電力相關產品,覆蓋發電、電網、用電、儲能全產業鏈,服務國內外電網企業、發電集團、工商業客戶。

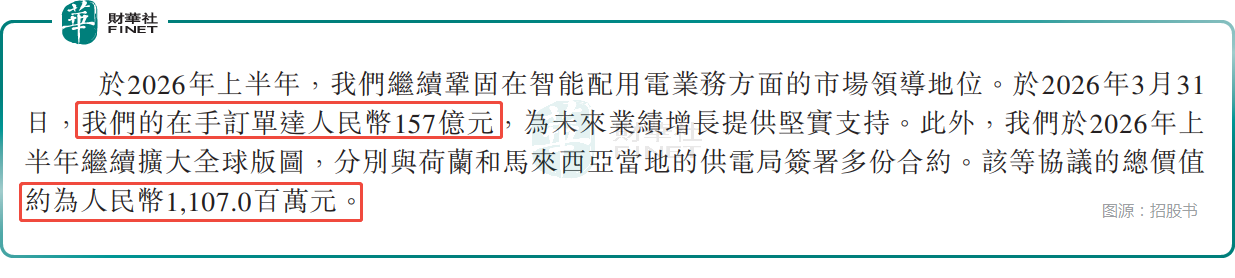

截至2026年3月末,公司在手訂單高達157億元,基本鎖定未來1-2年收入基本盤;今年上半年,公司接連拿下荷蘭、馬來西亞合計11.07億元海外合約,海外落地能力得到充分驗證。

另一大業務為康復專科醫療服務,運營多家康復專科醫院,主打重症、神經、老年康復等特色科室,面向有康復需求的患者。兩大業務形成獨特組合,也構築起差異化的行業地位。

從行業排名來看,2020至2025年,其智能電錶出貨量連續六年位居全球第一,市佔率達10.1%;以2025年智能配用電設備及解決方案收入統計,公司位列國內第一、全球第七,全球市佔率1.9%、國內市占率5.0%。

醫療板塊同樣表現突出,截至2025年,公司運營25家康復醫院,國內連鎖康復醫院數量排名第一,市占率2.8%。

財務層面,2023-2025年,三星電氣的收入分別為114.63億元、146.00億元、143.61億元,年內利潤分別為19.21億元、22.73億元、12.49億元,整體毛利率分別為33.5%、34.1%、27.1%,淨利率則從16.8%降至8.7%,2025年盈利能力出現顯著下滑。

2025年公司盈利能力下滑,主要由多重因素疊加導致:

一是智能配用電板塊盈利承壓,國內智能電錶、國網配電設備集采價格大幅下行,同時旗下新能源業務毛利率大幅走低,進一步拉低板塊整體盈利;

二是醫療服務板塊受醫保支付政策深化影響,全年醫療服務業務出現收入下滑兼毛利率下降;

三是醫療板塊併購形成的商譽在2025年集中計提3.56億元減值,較公司2024全年商譽減值損失1360萬元,同比增長2516.9%。對當期利潤形成明顯衝擊。此外,融資成本、資產減值及各項費用增加,也進一步壓縮了盈利空間。

需要指出的是,公司商譽主要來自早年收購康復醫院,而醫院的擴張模式長期存在爭議。公司慣常由實控人關聯方先行孵化醫院,再由上市公司收購--2024年擬收購的6家醫院溢價率高達228%-417%,上交所因此下發問詢函,質疑是否存在利益輸送。

儘管該次收購最終終止,但「體外孵化+高溢價併購」的模式始終是市場討論的焦點。這種擴張模式也帶來了金額不小的商譽,2025年末商譽為12.04億元。

而從結果來看,三星電氣早年高調更名、發力醫療轉型,但如今電力業務持續走強,2025年收入占比增至77.7%,醫療業務收入占比卻萎縮至20.7%,讓當初的轉型規劃遭受「雷聲大雨點小」的爭議。

分區域來看,海外業務是三星電氣的增長動力之一,也是投資者應該關注的地方。2023-2025年,公司海外收入從19.61億元增長至27.81億元,複合年增長率19.1%,海外收入占比升至19.4%。目前公司在全球布局10大生產基地與40餘個銷售中心,業務覆蓋70個國家,是國內電力設備企業中歐洲覆蓋面最廣的企業之一。

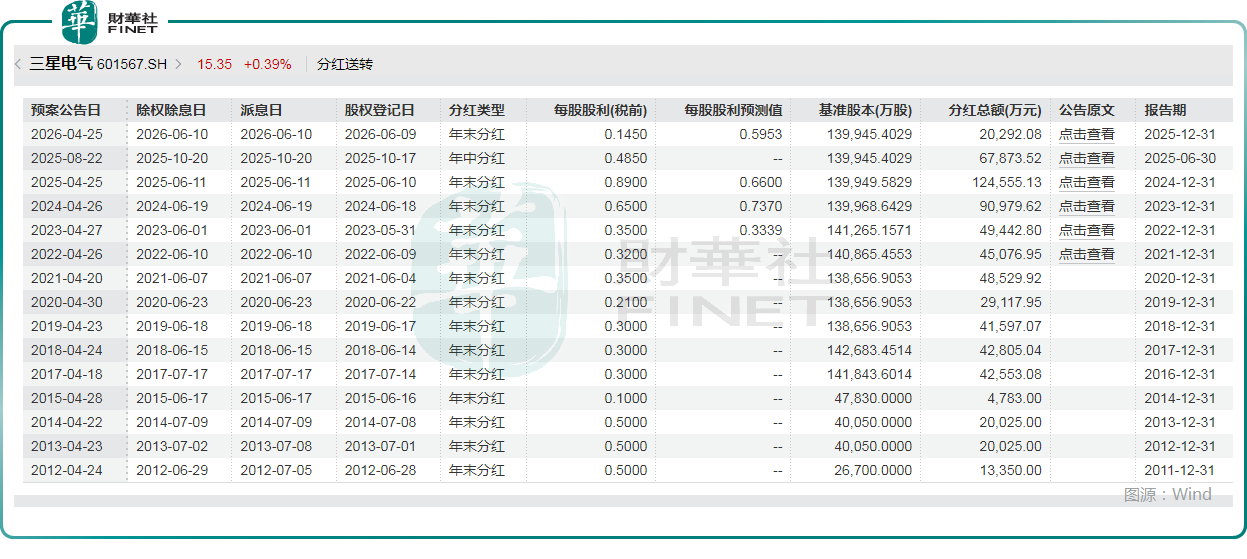

值得一提的是,三星電氣近年的分紅情況也需要注意。2023-2025年連續分紅,並且在2025年突然進行了一次年中分紅,全年連同2024年的年末分紅及2025年中期分紅在內派了19.24億元。

要知道2025年公司盈利能力可是大幅下滑的,而大額分紅的近半又落入了創始人口袋中,這很容易引起投資者的質疑。

此次赴港募資,三星電氣擬將資金主要用於全球研發投入、智能製造與供應鏈升級、海外戰略投資並購以及補充營運資金,資金投向聚焦主業擴張與技術升級,貼合公司全球化與多元化發展戰略。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)