在稀土永磁賽道持續綁定新能源產業紅利的當下,又一家A股老牌製造企業叩響了港交所大門。近日,寧波韻升(600366.SH)正式遞交H股上市申請,這家深耕釹鐵硼行業三十餘年的寧波製造業單項冠軍,在登陸上交所26年後,開啟了「A+H」雙資本平台的布局。

當前,在港股市場上的純正稀土概念股並不多,只有金力永磁(06680.HK)和中國稀土(00769.HK)。

從業務基本盤來看,寧波韻升是國內燒結釹鐵硼領域的資深玩家,也是少數掌握釹鐵硼全套制備技術的廠商之一。招股書顯示,公司當前擁有年產2.6萬噸釹鐵硼永磁坯料的產能,2025年銷量達1.42萬噸,按銷量計位居全球第三,市場份額5.6%。公司產品覆蓋新能源汽車、消費電子、工業電機、風電等高端製造領域,同時已切入具身智能機器人、低空飛行器等新興賽道。

技術層面,公司曾斬獲國家科技進步二等獎,主持參與多項國家標準制定,在晶界擴散、無重稀土磁體等核心工藝上形成壁壘。其自主研發的產品在最大磁能積與內稟矯頑力的組合性能上達到86.5,處於全球行業頂尖水平。在基礎研究層面,公司逐步掌握了58SH、55UH、52EH、48AH等一系列釹鐵硼永磁體的設計與開發能力,使產品性能持續保持行業領先。

公司的客戶陣營頗為強大,根據公司官網,公司合作客戶包括比亞迪(01211.HK)(002594.SZ)、阿斯麥(ASML.US)、格力(000651.SZ)、鬆下、谷歌(GOOG.US)、匯川技術(300124.SZ)以及金風科技(02208.HK)(002202.SZ)等。

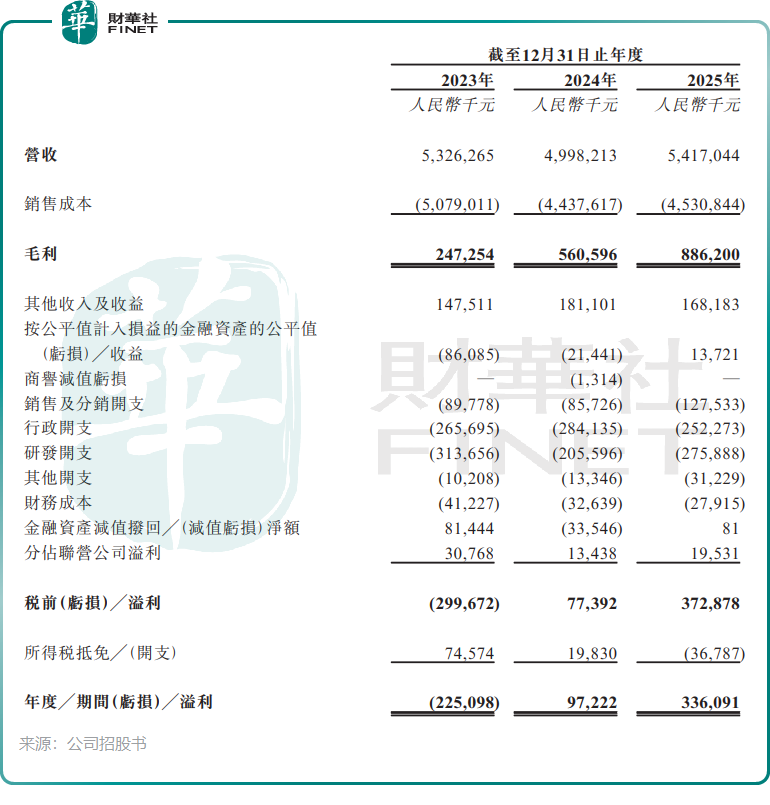

財務層面,公司過去三年走出了一條反轉曲線。招股書數據顯示,2023年公司營收53.26億元(單位:人民幣,下同),受稀土價格波動與下游需求走弱影響錄得淨虧損2.25億元,毛利率僅4.6%;2024年營收小幅回落至49.98億元,但盈利端率先修復,全年淨利潤9722.2萬元實現扭虧;2025年營收回升至54.17億元,淨利潤進一步攀升至3.36億元。

此外,公司毛利率也迎來大幅修復,2023年至2025年毛利率分別為4.6%、11.2%及16.4%。盈利反轉的背後,主要由於按公平值計入損益的金融資產的公平值變動所致,同時稀土原料價格趨穩帶來的毛利修復,以及新能源汽車、海外市場訂單放量的拉動亦是重要因素。

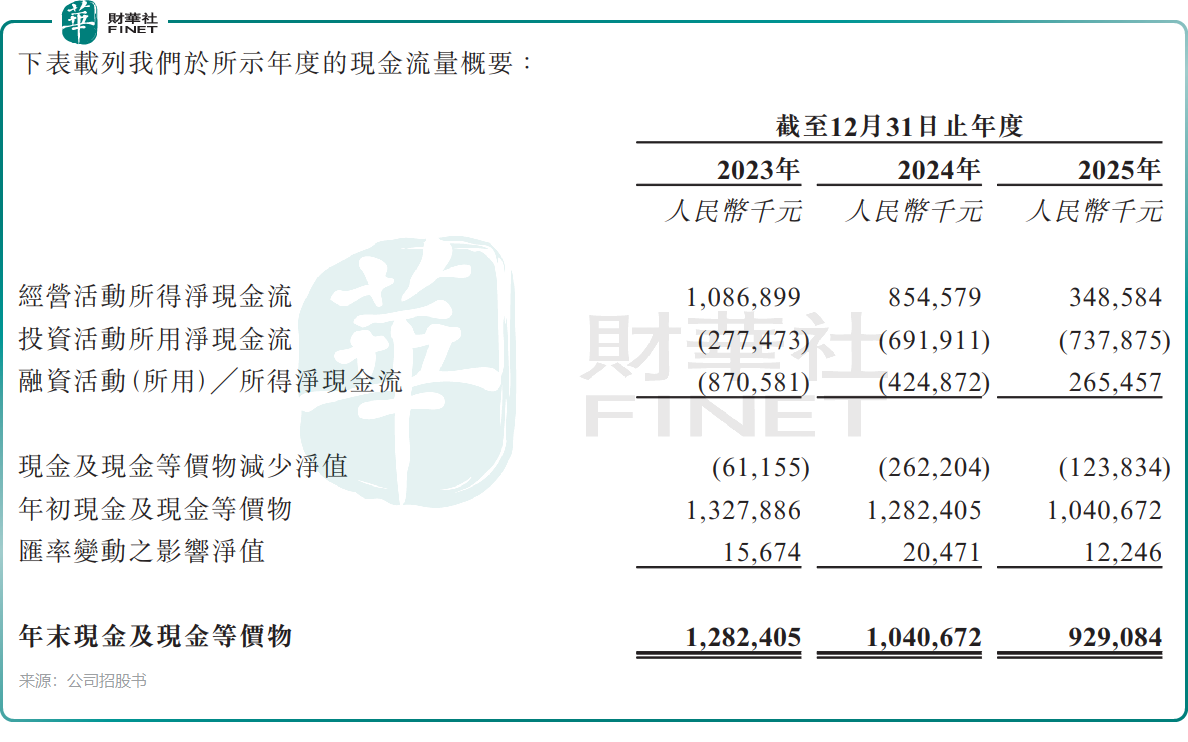

寧波韻升的現金流狀況值得警惕。2023年至2025年,公司經營活動現金流淨額分別為10.87億元、8.55億元、3.49億元,連續三年大幅下滑,2025年同比驟降近六成。核心癥結在於應收賬款及應收票據與存貨的雙雙上升,2025年貿易應收款項及應收票據增加了約4.4億元,存貨增加了約5.39億元。

這說明下遊客戶的賬期在拉長,同時公司的備貨規模在擴大,大量的營運資金被占用,回款壓力不小,這可能是寧波韻升當前最尷尬的處境。

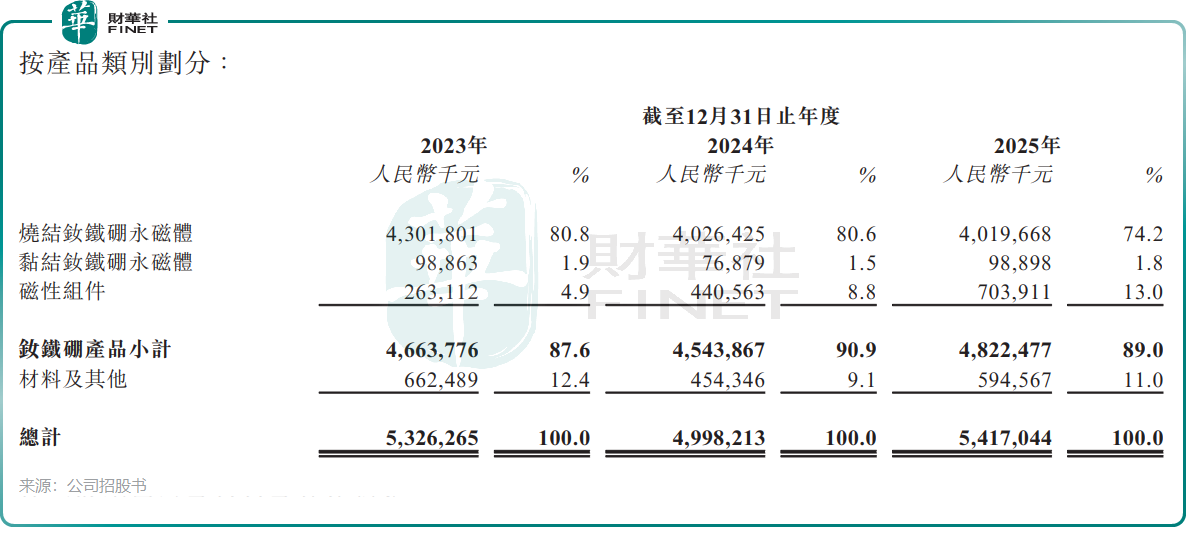

業務結構層面,燒結釹鐵硼永磁體是公司的絕對主力產品,2025年收入占比達74.2%,磁性組件占比13.0%。但三大產品的平均售價在過去幾年均錄得不同程度下降,其中燒結釹鐵硼永磁體的平均售價已從2023年的42.1萬元/噸降至2025年的34.3萬元/噸。

公司採用成本加成定價模式,理論上能向下游傳導原料價格波動,但存在一定的庫存周期與傳導時滯。實際上,成本加成只是定價公式,並不等於利潤保證。招股書的風險披露頗為坦誠--市場競爭激烈,客戶壓價訴求強烈,可選擇的供應商眾多。為爭奪新能源汽車等大客戶,全行業被迫在成本加成基礎上壓縮加價空間,甚至犧牲利潤換取訂單。2025年營收增長,正是稀土價格趨穩帶來的成本改善,疊加主動「以價換量」策略的共同結果。兩者並非矛盾,而是共同構成了盈利修復的雙面邏輯:成本端受益於原料企穩,銷售端承受著競爭加劇的溢價壓縮。

整體而言,寧波韻升赴港二次上市,是老牌製造企業在業績反轉周期中的理性選擇。稀土永磁作為新能源時代的核心基礎材料,長期成長邏輯依然成立,公司的技術積澱與客戶資源也為後續發展築牢了基本盤。

但資本市場從來都是收益與風險共生。對投資者而言,既要看清盈利反轉與全球化的成長敘事,也要警惕周期波動、原料價格與行業競爭帶來的不確定性。隨著上市進程推進,這家全球第三的釹鐵硼廠商能否在港股市場講出新故事,仍需時間驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)