當PPTV母公司深陷經濟糾紛、被法院「限高」之際,其創始人姚欣卻另闢戰場,將一手創辦八年的分布式雲服務企業--派想未來,再次推向港股資本市場。

時隔一年,6月10日,派想未來集團的招股書重新出現在港交所披露易網站,計劃登陸主板。工銀國際、申萬宏源香港擔任聯席保薦人。而就在去年6月,公司首次衝刺港股,最終以招股書失效告終。

派想未來,又稱「PPIO」或「派歐雲」,是國內頗具分量的獨立分布式雲計算服務商。據灼識諮詢數據,截至2025年末,其算力網絡節點規模居國內第一,2025年收入規模為國內最大獨立邊緣雲廠商,日均Token消耗量在獨立AI雲服務商中亦排名榜首。

從PPTV到派歐雲:姚欣的「二次創業」浮沉史

談及派想未來,繞不開創始人姚欣的故事。

作為曾經校園網時代的流量王者,PPTV在2013年被蘇寧雲商聯合弘毅投資收購後命運多舛,最終資金鍊斷裂,淡出主流視野。2014年,姚欣正式離開PPTV,並將手中股權完全切割。

此後,他赴美國斯坦福大學和矽谷訪學。2016年至2018年間,姚欣在硅谷聯合多名企業家共同發起中國首家聚焦科技創業的非營利組織「AI創業營」,這段經歷也為後來創辦派想未來埋下了伏筆。

2018年,姚欣敏銳地發現:海量算力需求與分散、未被充分利用的算力供給之間存在巨大的結構性錯配。於是,他與原PPTV首席架構師王聞宇(現派想未來首席技術官兼董事)共同創辦派想未來,開啟二次創業。他們兩人均畢業於華中科技大學計算機專業,系師兄弟關係。

曾經為互聯網視頻先鋒,如今踩中了邊緣雲計算這一熱門賽道,姚欣的商業敏銳性相當出眾。招股書顯示,派想未來搭建了算力調度平台,匯聚並管理異構資源的閒置算力,以高效方式向客戶部署,從而加速內容傳輸,提升快速響應與低延遲計算體驗。

2023年,隨著AI大模型技術爆發,GPU算力及AI推理需求激增,派想未來順勢進軍AI雲計算服務,將異構、跨區域的GPU資源轉化為低成本、低時延、高可擴展的計算服務,服務全球AI原生應用、開發者及企業。公司還計劃進一步擴展至「智能體基礎設施」,為AI智能體自主、持久執行任務提供基礎層支撐。

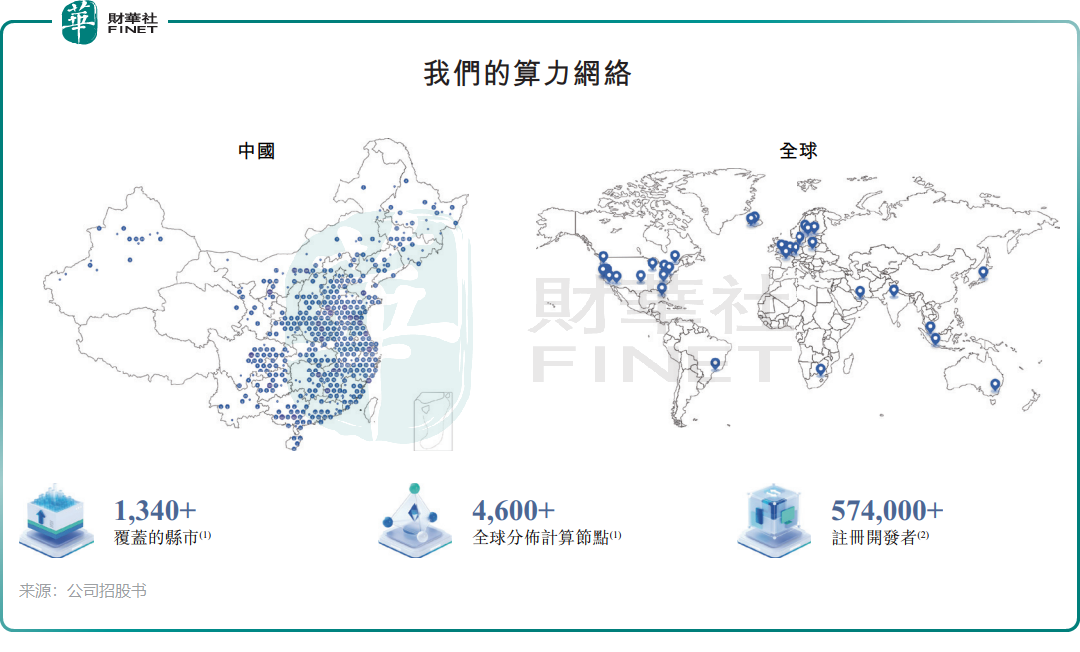

截至2025年底,公司算力網絡已覆蓋全球1340多個縣市,包含4600多個計算節點。截至2026年4月底,其AI雲計算服務在全球擁有超過57.4萬名註冊開發者。今年4月,其日均Token消耗量達10,280億次,成為中國最大的獨立AI雲計算服務商。

國內主流雲廠商(如阿里雲、騰訊雲)強調集中式、超大規模數據中心,AI環節聚焦「訓練+推理」並重。而派想未來的差異化路徑,則聚焦於AI落地的「最後一公里」--強調邊緣下沉,主攻推理環節。

目前,公司已構建一個跨越三層整合的雲計算平台:底層為全球算力網絡,中層為MaaS(模型即服務),提供即用型模型存取,並通過專有推理優化技術提升效率。具體產品與服務包括:

1)邊緣雲計算服務:將算力下沉至網絡邊緣,靠近數據產生與使用的位置,而非集中式雲數據中心;

2)AI雲計算服務:專注AI推理,為大型企業提供彈性GPU資源,為中小企業和開發者提供多樣化模型服務;

3)智能體基礎設施:通過推理、規劃與執行,使系統能夠自主完成任務。

憑藉跨地區時區差異及多樣化客戶群的交錯需求,派想未來的平均GPU利用率在2025年一直高於75%,遠超行業平均水平(40%-50%),從而顯著降低了交付每Token的實際成本。

高增長背後的隱憂:虧損、負現金流與客戶集中

差異化策略與市場地位,讓派想未來成為資本的「吸金石」。自成立以來,公司完成多輪融資,嘉實基金、華福證券、風投機構Cyber Creation Ventures等均為其股東。2026年6月完成B-2輪融資後,公司估值達5.76億美元,折合人民幣約39億元。

然而,國內AI雲計算行業普遍面臨「高增長、高投入、持續虧損」的困境,派想未來也未能倖免。

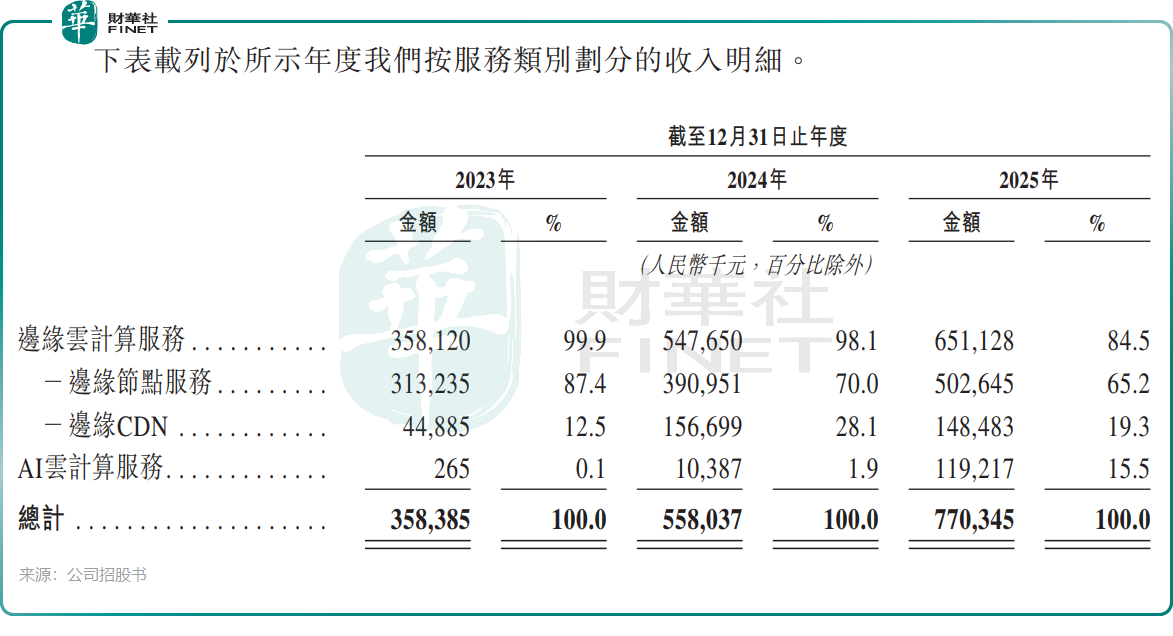

派想未來收入持續高增,但虧損不止。2023年至2025年,公司營收分別為3.58億元(單位:人民幣,下同)、5.58億元、7.7億元,複合年增長率達46.6%。收入結構上,基本盤邊緣雲計算服務仍為主力(2025年占比84.5%),該業務收入增速在2025年明顯放緩。而AI雲計算服務業務則在2025年成為公司強勁增長的引擎,收入由2023年的26.5萬元激增至2025年的1.19億元,2025年佔總收入比重躍升至15.5%。

然而,由於AI業務處於早期投入階段,尚未形成規模經濟,公司整體陷入虧損泥潭。2023年至2025年,年內虧損分別為1.89億元、2.94億元及2.23億元。公司預計2026年全年仍將持續淨虧損,主要因研發、行政及銷售營銷開支較大。

根據招股書,派想未來預計2026年全年將持續出現淨虧損,主要由於年內產生重大研發開支、行政開支以及銷售及營銷開支。

派想未來存在多項核心經營隱憂,值得投資者重點關注:

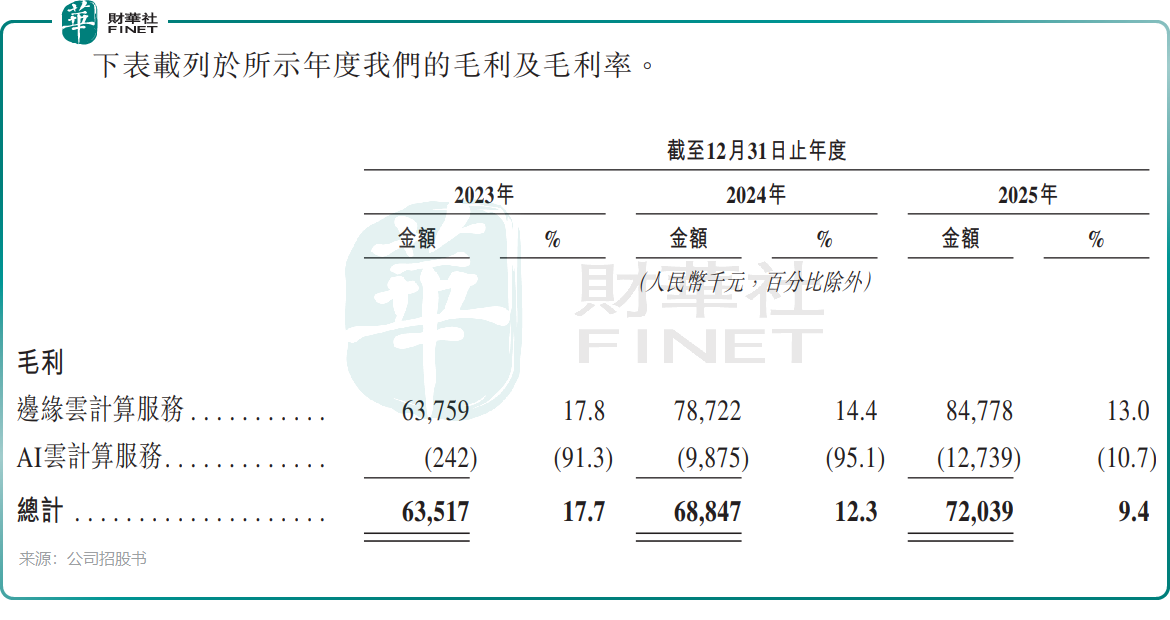

第一,盈利水平持續承壓。公司邊緣雲計算服務毛利率持續走弱,自2023年的17.8%逐年下滑至2025年13.0%,拉低整體盈利表現。2025年毛利率下降,主要是由於公司為穩住業務規模、加深頭部客戶合作,主動採取競爭性定價。此外,AI雲計算業務2025年仍未實現正向毛利率,業務擴張處於虧損投放階段。

第二,客戶集中風險突出。2023至2025年,公司前五大客戶收入占總營收比重分別達92.5%、89.5%、79.0%,營收高度依賴頭部客戶,客戶結構分散度不足。

第三,現金流與償債風險嚴峻。2025年末公司流動比率僅0.4,短期償債空間緊張;Wind數據顯示,同期公司資產負債率高達246.93%。疊加經營性現金流連續三年淨流出,2025年經營現金流出規模擴大至1.36億元,公司主營業務缺乏自我造血能力,持續消耗存量資金。

對於港股上市募資所得款項用途,公司計劃用於:提升公司於分布式雲計算服務的技術能力及升級公司的AI雲計算服務;海外擴張,特別是在成熟市場及潛力尚未開發的新興市場;戰略投資及收購;營運資金及一般企業用途。

總結

派想未來是一家踩中AI風口的獨立雲服務商,由PPTV創始人姚欣二次創業打造。公司聚焦邊緣計算與AI推理,4600+節點、57萬開發者、日均萬億Token消耗量構築起行業地位。

但光鮮數據背後,三年虧損超7億、毛利率接近腰斬、現金流告急、客戶高度集中等隱憂同樣觸目。姚欣攜5.76億美元估值二闖港股,資本市場將用腳投票--是看好AI推理的長期爆發,還是擔憂其「賠本賺吆喝」的商業模式難以為繼?答案或將很快揭曉。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)