2026年6月9日,同亞科技首次向港交所遞交招股書,擬在香港主板上市,獨家保薦人為東方證券(國際)。

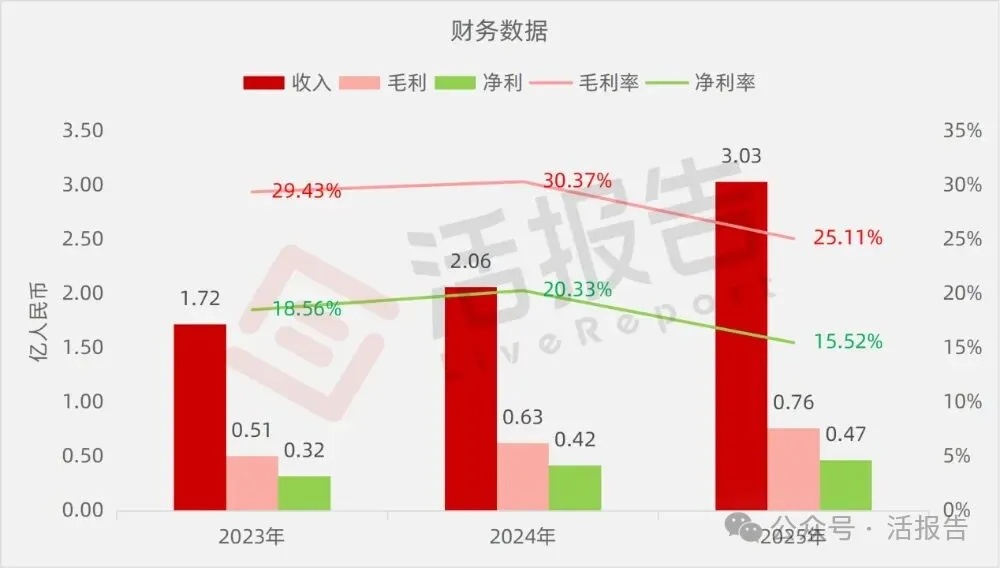

公司是高性能精密金屬連接線材供應商,2024年收入約為人民幣2.06億元,同比增長19.82%,淨利潤0.42億元,毛利率30.37%;2025年收入約為人民幣3.03億元,同比增長47.08%,淨利潤0.47億元,毛利率25.11%。

公司是高性能精密金屬連接線材供應商,主要專注於精密線纜導體的研發、生產及銷售。精密線纜導體是高性能精密金屬連接線材的主要形態,通常包括常規、微細及超微細線纜導體。

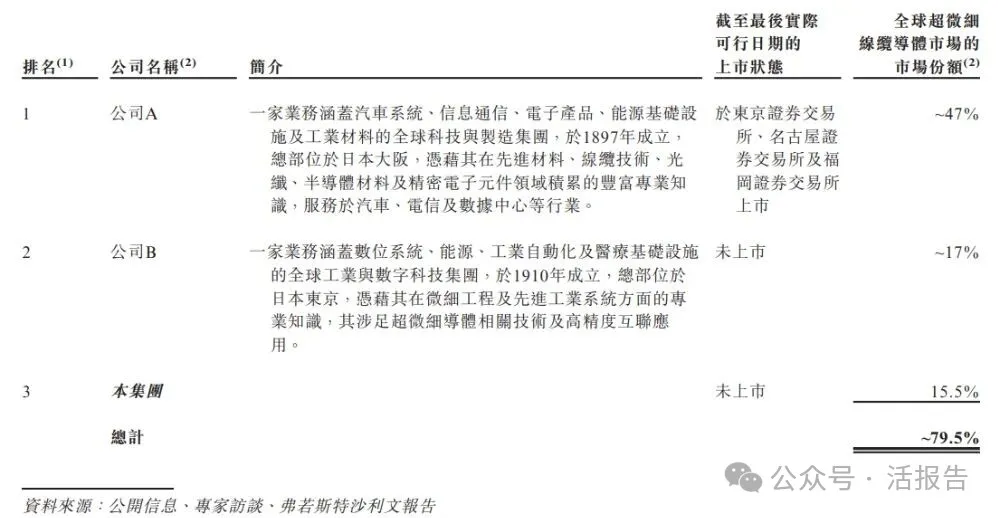

根據弗若斯特沙利文報告,按照2025年收入計,公司占全球超微細線纜導體市場15.5%的市場份額,排名全球第三、中國第一。根據同一資料來源,於2025年,公司的超微細線纜導體在低空經濟應用領域的全球收入排名第一。

公司產品主要分為兩大類:

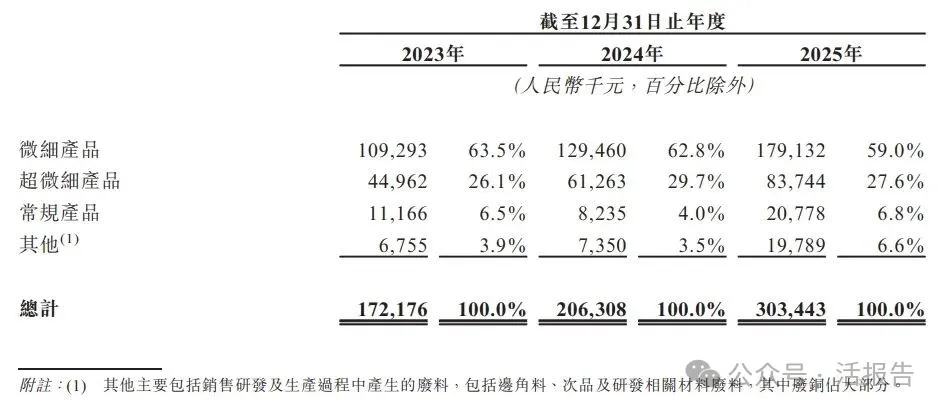

•精密線纜導體:為核心收入來源,按線徑分為超微細產品(≤0.03毫米)、微細產品(>0.03毫米,<0.1毫米)及常規產品(≥0.1毫米)。其中,超微細及微細線纜導體憑藉占用空間小、超柔韌及高抗拉強度等特性,在精密連接中發揮關鍵作用。

•精密金屬絲繩:包括腱繩及醫療導絲等前沿品類,產品線於2023年開始布局,目前處於產能爬坡及優化階段。

公司產品廣泛應用於以下高增長領域:

•智慧終端:筆記本電腦、平板電腦、智能手機、AR/VR眼鏡及安防攝像頭等。

•精準醫療設備:超聲機、內窺鏡及手術機器人等。

•低空經濟及機器人:無人機、工業機器人及人形機器人。

•算力中心:人工智能數據中心的高頻高速傳輸。

•新能源汽車及其他裝備:高端智能座艙、車載雷達等。

公司的產品主要包括精密線纜導體及精密金屬絲繩。於往績記錄期間,公司的絕大部分收入來自銷售精密線纜導體。

財務業績

截至2025年12月31日止3個年度:

收入分別約為人民幣1.72億、2.06億、3.03億,2025年同比+47.08%;

毛利分別約為人民幣0.51億、0.63億、0.76億,2025年同比+21.61%;

淨利分別約為人民幣0.32億、0.42億、0.47億,2025年同比+12.30%;

毛利率分別約為29.43%、30.37%、25.11%;

淨利率分別約為18.56%、20.33%、15.52%。

行業概況

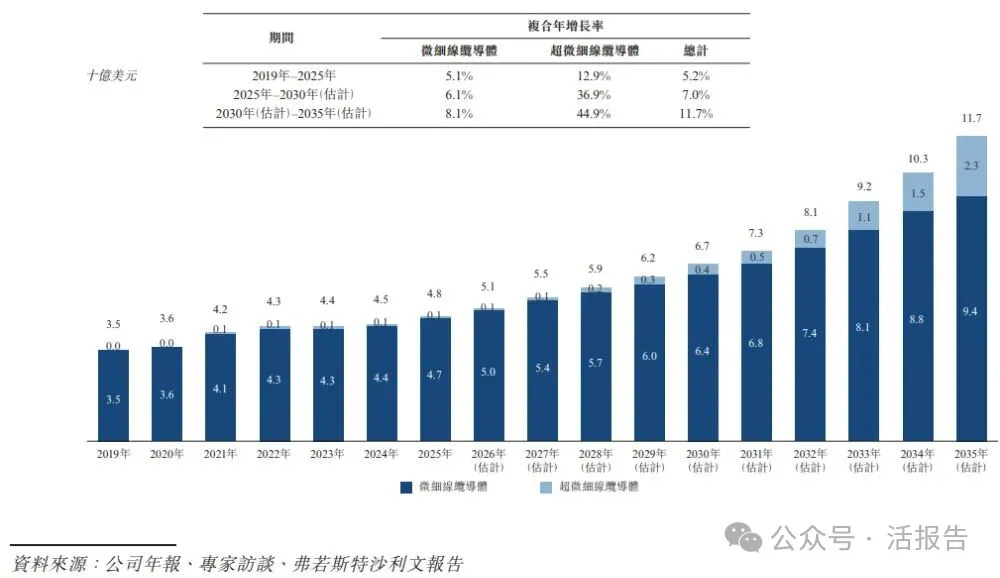

根據弗若斯特沙利文(Frost & Sullivan)的報告,全球微細及超微細線纜導體市場近年經歷顯著增長,主要受下游行業對小型化、高傳輸效率及增強可靠性日益增長的需求所驅動。該市場自2019年的35.0億美元增長至2025年的48.0億美元,複合年增長率為5.2%,預計至2030年將達到67.0億美元,至2035年將達到117.0億美元,2025年至2030年的複合年增長率為7.0%,2030年至2035年則為11.7%。

全球超微細線纜導體市場通常具有較高集中度的特徵,此乃由於技術要求較高,其卓越的性能要求帶來較高的準入門檻,從而將參與者限制在少數有能力的參與者之內。於2025年,全球超微細線纜導體市場的前三大參與者按總收入規模計合共佔約79.5%。

可比公司

同行業IPO可比公司:

住友電氣工業(5802.T)、ST東尼(603595.SH)。

董事高管

公司董事會由八名董事組成,包括五名執行董事及三名獨立非執行董事。

主要股東

公司香港上市前的股東架構中:

趙先生與鄧先生為一致行動人,合計控制公司約65.40%的股份;

同亞企業管理為單一最大股東,直接持股45.04%;

深圳亞美持股為10.39%。

融資歷程

公司上市前經歷了4輪融資,在2026年3月的D輪最新融資中,公司的投後估值約為19.65億人民幣。

中介團隊

據LiveReport大數據統計,同亞科技中介團隊共計7家,其中保薦人1家,近10家保薦項目數據表現平平;公司律師共計1家,綜合項目數據表現不理想。整體而言中介團隊歷史數據表現缺乏亮點。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)