近年,包括華勤技術(03296.HK)、勝宏科技(02476.HK)在內的多家企業實現了「A+H」兩地上市的布局。

而根據6月10日的消息,芯碁微裝(688630.SH)也已通過港交所聆訊,即將在港股掛牌上市,由中金公司擔任獨家保薦人。

芯碁微裝的歷史可追溯至2015年6月,此後於2021年4月登陸上交所科創板,自2025年以來其A股迎來飆升,至今累漲逾5.9倍,A股市值也升至逾500億元(人民幣,下同)。

深耕微納直寫光刻技術的芯碁微裝,主營產品分為兩大類,一類是服務印刷電路板(PCB)的直接成像設備,另一類是面向半導體領域的直寫光刻設備,同時配套提供設備維保等服務,是PCB、先進封裝、半導體產業鏈上游的核心「賣鏟人」,這也是其股價在近年的AI行情中暴漲的核心原因。

據灼識諮詢數據,按收入計,2025年公司以18.8%的市占率位居全球PCB直接成像設備第一名,領先第二名3.1個百分點;該行業前五家企業合計市佔率達59.1%,賽道格局集中,頭部企業議價能力較強。在半導體直寫光刻設備領域,公司位列全球第四,市占率9.4%。

另外,截至2025年末,芯碁微裝是全球唯一商業化產品覆蓋PCB、IC載板、先進封裝、掩膜版四大應用場景的企業,同時也是國內僅有的兩家可量產先進封裝設備、三家可量產掩膜版設備的企業之一,深度綁定半導體國產替代浪潮。

在亮眼錶現背後,公司的產能與訂單高度景氣,合肥一期生產基地的有效產能利用率在持續攀升,2025年達100.2%,足見訂單火爆,2025年9月投產的二期基地,短短三個月便產出48條自動化產線,2026年1-2月單月設備交付量穩定在65台、68台,拳頭產品WLP2000晶圓級封裝設備持續收穫復購訂單,深度卡位AI服務器、先進封裝高景氣賽道。

此外,公司以直銷為核心模式,超95%收入來自直銷。

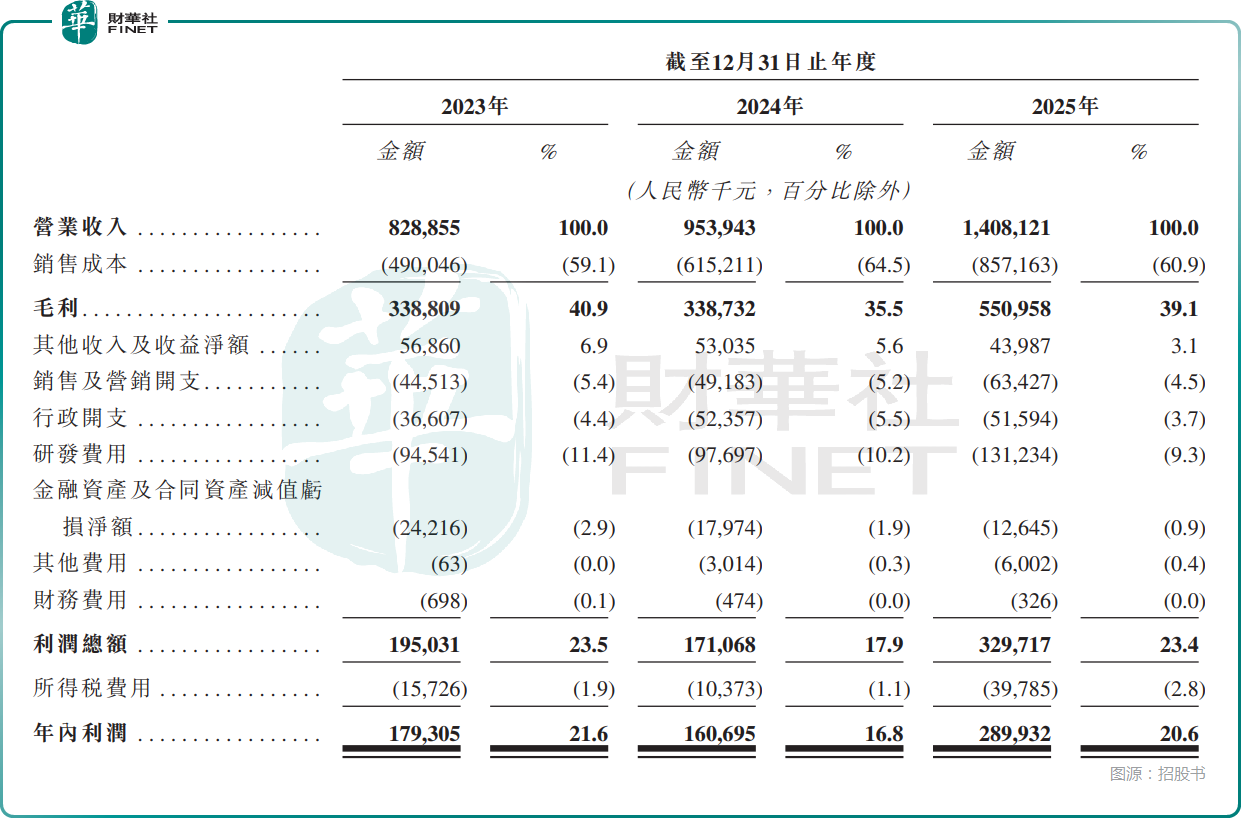

業績方面,2023至2025年,芯碁微裝的收入從8.29億元增長至14.08億元,年複合增速超30%。2026年一季度業績更是迎來大爆發,收入從2.42億元翻倍至5.15億元,主要系(I)PCB直接成像設備及自動線系統的收入增加,由銷量及平均售價增加所帶動,並得益於AI領域的需求;(Ii)半導體直寫光刻設備及自動線系統的收入增加,由銷量增加所帶動。

利潤端則呈現先抑後揚態勢,2024年公司出現「增收不增利」,淨利潤有所下滑,主要源於為新設備延長質保推高售後成本,疊加產品迭代帶來的存貨減值;2025年淨利潤大幅增長至2.90億元,盈利能力完成修復。

另外,2023至2025年,其毛利率分別為40.9%、35.5%、39.1%,也在2025年有所修復。

值得注意的是,現金流是財務端的重要拐點,受長賬期影響,2023年、2024年公司經營現金流持續為負,2025年得益於經營業績增強及收緊信貸、強化回款,經營現金流實現淨流入9186.4萬元,盈利質量顯著改善。

實際上,招股書披露,2023至2025年,芯碁微裝的現金轉換周期分別為346.6天、404.4天及351.2天,部分大客戶賬期甚至超過20個月,資金周轉效率偏低。

業務結構上,PCB直接成像設備及自動線系統是主要收入來源,2025年的收入占比達到76.7%,半導體直寫光刻設備及自動線系統則貢獻了16.6%的收入。可見,芯碁微裝的業績對PCB直接成像設備及自動線系統的依賴程度較高。

此外,公司客戶集中度持續走高,前五大客戶收入占比從2023年的23.5%升至2025年的41.6%,單一最大客戶收入占比在2025年達13.7%,對頭部大客戶依賴度加深;供應鏈也較為集中,前五大供應商採購占比在過去三年維持在38.9%至42.6%,核心零部件依賴少數廠商。

而此次芯碁微裝赴港上市,擬將募資投往這些方向:用於加強研發能力;用於擴大整體產能;用於策略性投資及/或收購;用於擴大國際銷售業務及發展海外銷售與服務網絡;以及用作營運資金及其他一般企業用途。

綜合而言,芯碁微裝手握全球領先的技術與行業地位,疊加AI、半導體國產替代兩大風口,短期業績增長確定性較強。但客戶集中、超長賬期等經營痛點,仍是投資者需要持續關注的核心問題。順利通過聆訊後,這家A+H雙上市的細分龍頭,後續資本市場表現值得持續跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)