無人零售賽道的洗牌從未停止,概念炒作早已退潮。然而,當泡沫被擠淨,真正的「硬核玩家」反而浮出水面。

6月10日,由順豐(002352.SZ)(06936.HK)孵化出的深圳市豐宜科技集團股份有限公司(簡稱「豐宜科技」)向港交所遞交了招股書,向「智能零售櫃第一股」發起衝刺。

更令人意外的是,這家每天賣飲料、零食的企業,其最受關注的點不在於「渠道」和「點位」,而是「AI智能體」和「算法決策」。而其競爭對手友寶在線(02429.HK)的第一看點是「全國點位網絡+合伙人渠道生態」,AI/算法屬於存量優化配套,並非核心估值邏輯。

根據資料,豐宜科技於2017年由順豐控股全資設立,此後逐步剝離母體體系,開啟獨立資本化之路。公司多年來聚焦無人零售賽道,先後完成多輪融資,中金、深創投、衡陽財信、軟銀系參與投資。

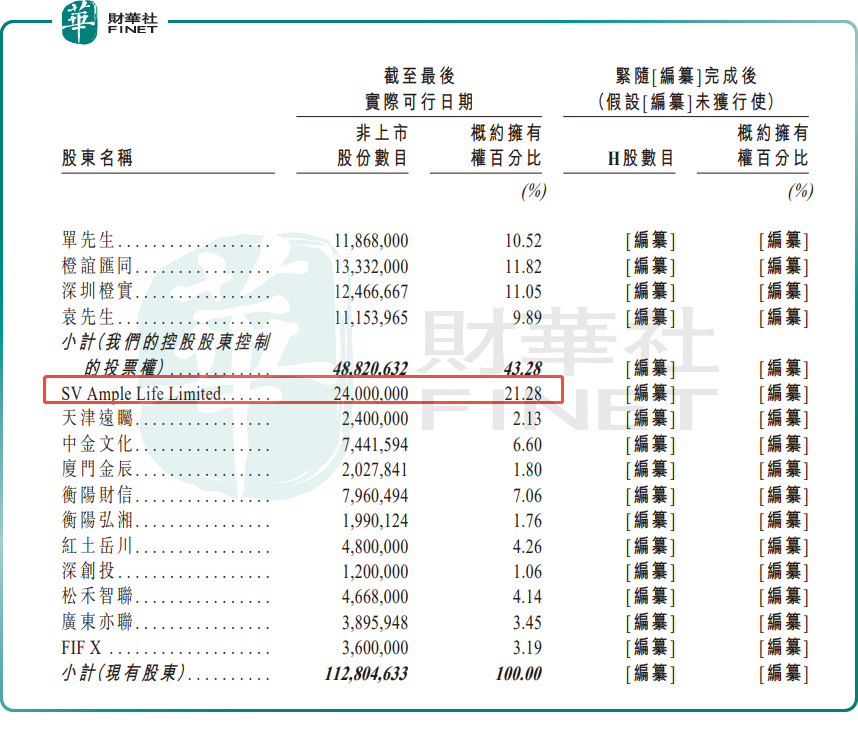

不過,截至2026年6月3日,控股股東單新寧通過直接持股、控制持股平台及受托行使表決權,合計掌控公司43.28%投票權,對公司形成穩固控制。而公司最大的外部機構股東是日本軟銀集團掌舵人孫正義的弟弟孫泰藏(Taizo son)。

目前,孫泰藏間接通過旗下SV Ample Life Limited持有豐宜科技21.28%股權。

不同於傳統自動售貨機企業,豐宜科技主營AI智能零售櫃運營,主打辦公室、工業園區、公寓、小型場館等「輕場景」。這類場所人流量穩定但單櫃月銷售額普遍低於2000元,被同行視作低價值市場,卻成為豐宜的核心陣地。公司在售貨機內主要售賣飲料、包裝食品等快消品,同時依託櫃體屏幕承接少量廣告業務。

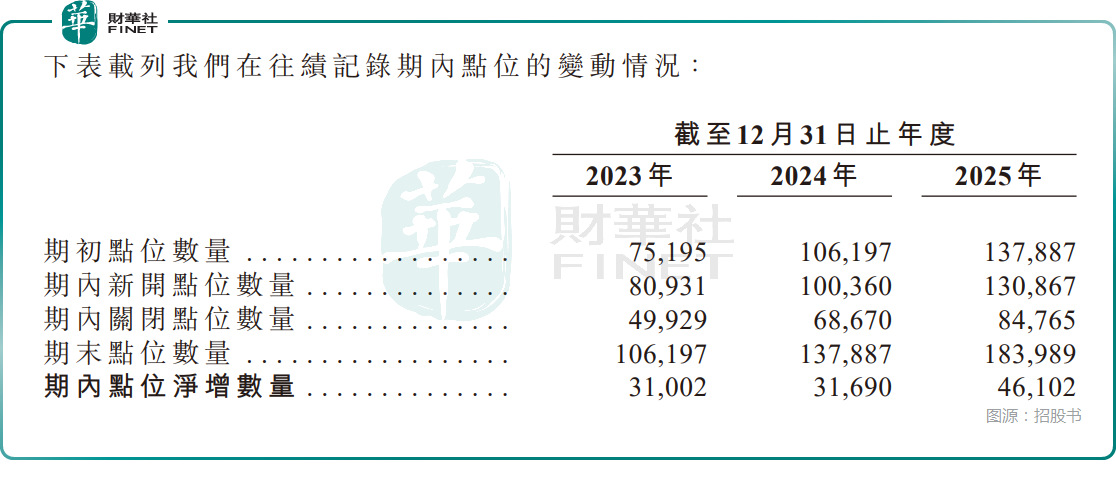

截至2025年底,其智能零售櫃布局數量達18.4萬台,覆蓋全國72座城市,累計服務超8000萬名消費者,以櫃量、商品交易總額(GMV)兩項指標穩居國內行業第一。對比來看,友寶在線同期自動售貨機點位數量僅6.78萬個,雖覆蓋內地153座城市,但線下點位布局密度顯著低於豐宜科技。

經營模式上,豐宜科技兩大特色極具辨識度。其一為100%全直營,拒絕加盟模式,以此保障全鏈路數據閉環,為AI算法訓練提供支撐;其二是硬核技術實力,公司年均研發投入超6000萬元,2024年上線自研FLOW Pilot智能體系統,實現點位拓展、選品、庫存、物流全鏈路自主決策。2023至2025年,單名運營人員管理的平均點位數從303個提升至504個,人效提升66%。

同時,公司自研設備成本僅為傳統售貨機的30%,首創的「掃碼開門、關門自動結算」模式也已成為行業通用標準。於2025年,豐宜科技以單櫃月均銷售額約1200元(人民幣,下同)的水平運營,並可在月銷售額低至約300元(約每天一筆交易)時實現點位級盈虧平衡。

可見,豐宜科技在成本、效率、保本能力等方面的競爭優勢非常突出。

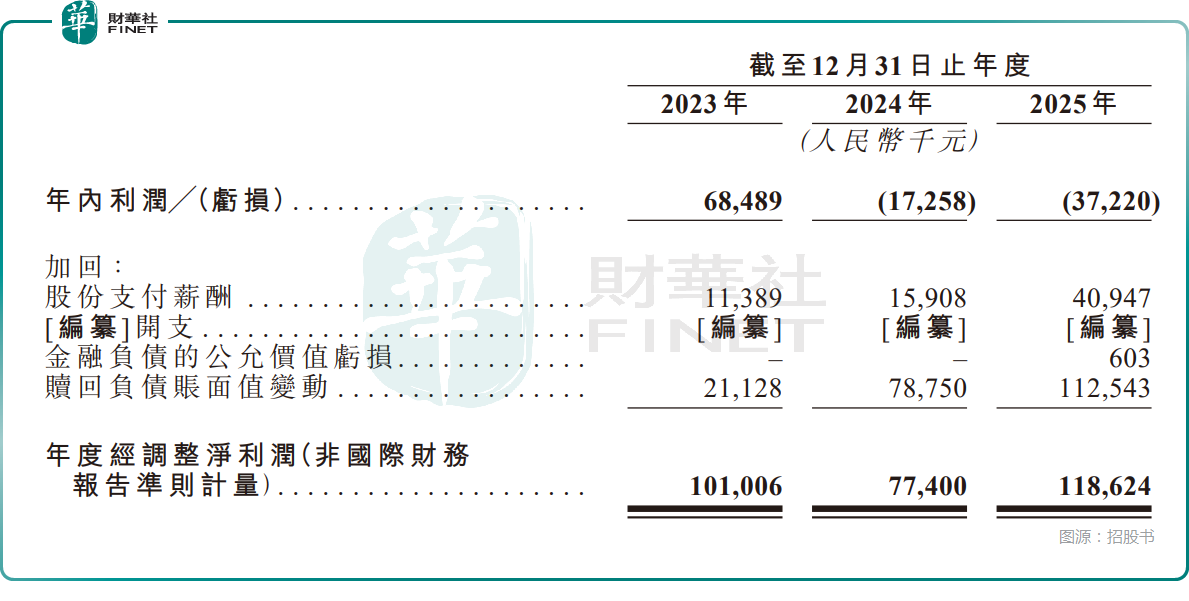

業績端,豐宜科技增長成色十足。2023-2025年,公司收入從12.44億元增長至20.09億元,三年複合增速27.1%;毛利率同步穩步上行,從52.4%升至55.8%。

剔除股權支付、贖回負債等非經常性損益後,2025年公司經調整淨利潤達1.19億元,是國內首家實現規模化盈利的智能零售櫃企業,同期經調整EBITDA為1.91億元。

此外,公司連續三年經營現金流為正,自身造血能力穩定。

不過,豐宜科技也存在一些潛在的隱憂點。

其一,對場地合作方的依賴。公司的柜子部署在第三方場所(辦公室、工廠等),一旦場地合作方漲租、搬離或終止合作,公司將面臨設備遷移、點位流失的風險。招股書披露,2023-2025年,因場地方業務終止或搬遷導致的點位關閉,約占關閉總數的23.2%。

其二,快速擴張下的管理挑戰。公司每年淨增大量新點位,如何在高速擴張中維持服務質量、控制成本、防止算法「水土不服」,也是一道持續考題。

其三,競爭持續升溫。不僅同業在追趕,食品、飲料巨頭們也在自建零售終端--這既是客戶,也可能是未來的對手。

另外,招股書披露,此次豐宜科技赴港上市,擬將募資投往這些方向:分配予擴展點位網絡;分配予研發活動,推進FLOW Pilot技術整合;分配予全球擴張;分配予與品牌合作商的戰略合作;分配予部署自動化硬件,涵蓋揀選、分揀、運輸及物流;分配予營運資金及一般企業用途。

整體來看,豐宜科技踩中高景氣賽道,憑藉AI技術、全直營模式構建起競爭壁壘,盈利能力領先同行。但管理挑戰、行業競爭等風險也客觀存在。

結合市場的情況來看,新股市場依舊火爆,天辰生物-B(01779.HK)、首鋼朗澤(02553.HK)、深演智能(02723.HK)等多只近期登陸的新股在上市後都錄得不俗表現,這對於豐宜科技而言是重磅利好。

不過,這家從順豐走出的AI零售龍頭最終能否成功登陸港股仍需持續保持跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)