在銅、鋁、鐵等大宗金屬之外,一類產量極低、卻不可替代的稀有金屬,正成為新能源汽車、機器人、半導體、航空航天、國防軍工等重點產業的「咽喉材料」。它們不以數量論價值,卻憑藉關鍵卡位、難以替代、產業鏈高度壁壘化,成為決定產品性能、生產節奏乃至產業安全的核心變量。供給一絲波動,牽動的是整條產業鏈的成本、效率與安全邊界——這正是稀有金屬的戰略魅力,也是當前市場關注度較高的長期主題。

應用卡位:微量決勝,決定高端製造性能上限

稀有金屬的核心影響力,來自於其精準卡位在產業鏈最關鍵的功能節點。它們不是基礎耗材,而是決定高端設備性能的「點睛之筆」:單台用量不多,卻直接決定效率、精度、穩定性與可靠性。

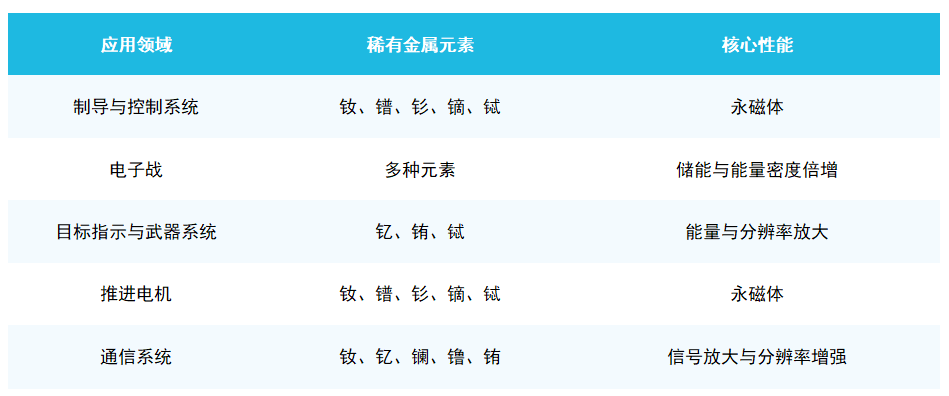

圖:稀有金屬在國防軍工領域意義重大

數據來源:CNKI相關公開文獻。注:本圖為稀有金屬在部分國防軍工系統中的應用示例,不代表全部應用場景。

它們是高端製造的「工業維生素」:缺之則性能不達標,少之則產業無法升級。隨著新能源、機器人、低空經濟、軍工裝備等領域持續發展,稀有金屬的應用需求有望進一步提升。

產業鏈壁壘:真正稀缺的不是礦,是全鏈條能力

稀有金屬的供給邏輯,遠超資源儲量。

從開採、冶煉分離、金屬製備,到功能材料、終端應用、循環回收,缺一不可。任何環節斷裂,都無法形成有效供給。

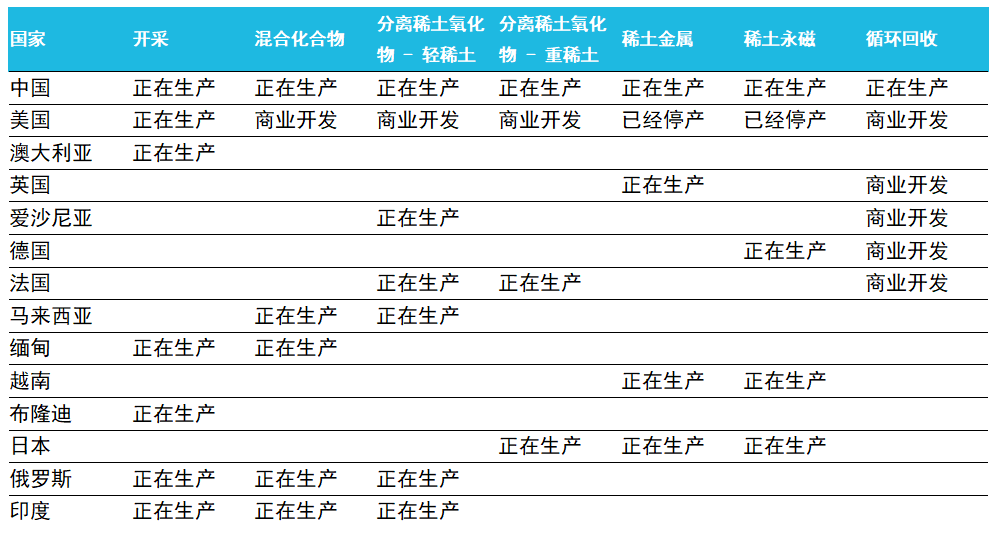

圖:除中國外,其他國家/地區均無稀土全產業鏈商業開發的能力

數據來源:CNKI相關公開文獻,易方達整理。注:產業鏈環節包括開採、混合化合物、稀土氧化物分離、稀土金屬、稀土永磁及循環回收等。

以稀土為例:全球只有中國具備完整的全產業鏈商業化生產能力,覆蓋開採、輕重稀土分離、稀土金屬、稀土永磁、回收全環節。

美國、澳大利亞、日本等國僅能布局局部環節,中後端核心產能長期缺失,技術、工藝、認證壁壘極難短期突破。這意味著:稀有金屬供給安全,由全產業鏈完整度決定。關鍵環節一旦受限,下游萬億級產業將直接受制。其戰略定價權與稀缺性,由此確立。

品類矩陣:五大戰略集群,覆蓋全場景高端剛需

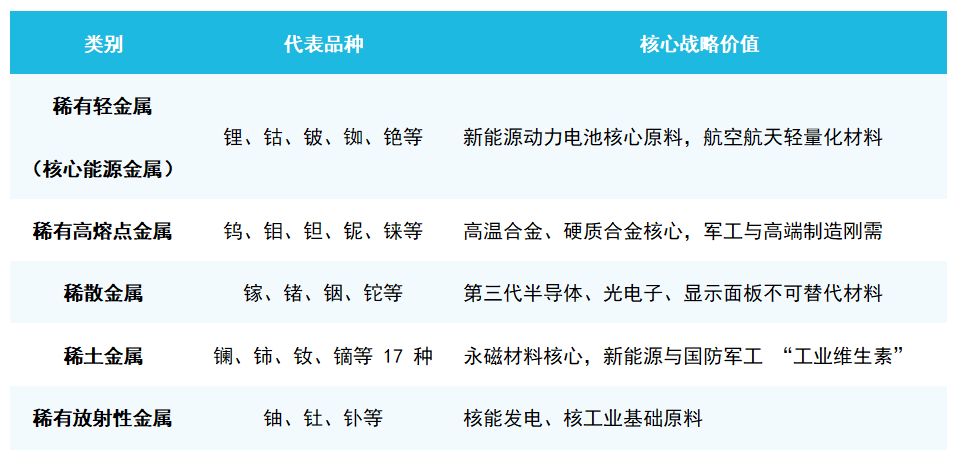

圖:稀有金屬共有五大類,50多個品種,其中能源金屬、鎢鉬與稀土金屬是核心

數據來源:SMM、Wind、Bloomberg,易方達整理。注:分類和代表品種為根據公開資料進行的歸納整理,僅展示主要類別及典型應用方向。

稀有金屬並非單一品種,而是由五大類別、50 多個品種組成的戰略材料集群,每一類都深度綁定不同的高端產業,形成多點支撐、全面滲透的格局,這也是其能夠影響全產業鏈的重要基礎。

第一類為稀有輕金屬,以鋰、鈷為代表,是新能源動力電池的核心原料,同時支撐航空航天輕量化發展,直接決定新能源產業的能量密度與續航能力。

第二類為稀有高熔點金屬,包括鎢、鉬、鉭、鈮、錸等,作為高溫合金與硬質合金的關鍵成分,是軍工裝備、高端製造、工業刀具等領域的剛需材料,耐高溫、高強度屬性無可替代。

第三類為稀散金屬,如鎵、鍺、銦等,是第三代半導體、光電子器件、顯示面板的核心基礎材料,支撐數字經濟與電子信息產業升級。

第四類為稀土金屬,包含鑭、鈰、釹、鏑等 17 種元素,是永磁材料的核心,被譽為新能源與國防軍工的「工業維生素」。

第五類為稀有放射性金屬,以鈾、釷為代表,是核能發電與核工業的基礎原料。

隨著新能源車、工業機器人、半導體、低空經濟、國防軍工等戰略產業持續發展,多賽道需求疊加有望提升稀有金屬的產業關注度。整體來看,稀有金屬兼具資源稀缺性、技術壁壘、產業需求和戰略屬性,仍是值得持續跟蹤的關鍵材料方向。

對於關注稀有金屬主題資產配置價值的投資者,指數化產品提供了一種相對透明、分散的參與方式:

稀有金屬ETF易方達(561050)跟蹤中證稀有金屬主題指數,該指數以業務涉及稀有金屬採礦、冶鍊及加工的上市公司證券為樣本,覆蓋鋰、稀土、鈷、鎢等細分領域。行業分布上,指數主要聚焦鋰(18.1%)、稀土(14.1%)、其他小金屬(11.7%)、銅(9.8%)及鎢(8.3%)等方向,整體更偏向具備戰略資源屬性與高景氣的稀有金屬領域(數據截至2026年4月30日,依據申萬三級行業分類)。

稀土ETF易方達(159715)跟蹤中證稀土產業指數,聚焦國家戰略資源,布局具備全球優勢的我國稀土產業鏈,管理+託管費率僅0.15%+0.05%/年,顯著低於掛鉤中證稀土產業指數的同類產品,可以作為投資者朋友們布局稀土產業發展機遇的優質工具!

投資者可結合自身風險承受能力、投資期限及資產配置需求,審慎關注相關產品的配置價值。

內容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)