你能想象嗎?一枚比頭髮絲還細的微型鑽針,竟催生了一家千億市值的龍頭上市公司。

它便是鼎泰高科(301377.SZ),全球PCB鑽針銷量冠軍。

按A股現價399.96元人民幣計算,鼎泰高科總市值達到1,645億元人民幣。

在A股總市值排名中,鼎泰高科位居107位,在其總市值之後的是中國中車(601766.SH)、伊利股份(600887.SH)、中金公司(601995.SH)等知名A股公司。

在一年之前,鼎泰高科總市值才100多億。而為鼎泰高科市值插上翅膀正是風頭正盛的AI算力。

在AI算力基建的浪潮下,PCB(印製電路板)產業鏈迎來了前所未有的景氣周期,而作為PCB製造上游的核心供應商鼎泰高科,率先享受到產業鏈紅利。

進入戴維斯雙擊時刻的鼎泰高科其野心也正在擴大--近日向港交所遞交H股上市申請,擬實現「A+H」雙重上市。

然而,在業績爆發與資本狂歡的背後,控股股東的高位減持、高端市場的競爭壁壘以及其他潛在風險也值得留意。

AI風口下的「賣鏟人」,量價齊升驅動業績爆發

鼎泰高科的崛起,離不開AI服務器對PCB加工需求的指數級拉動。

目前,主流AI服務器的PCB鑽孔量是普通服務器的5至10倍,旗艦算力機型倍數更高;同時產品普遍採用M8、M9等高硬度基材,大幅縮短鑽針使用壽命,使得鑽針整體消耗量成倍增加。

作為全球最大的PCB鑽針供應商,鼎泰高科精準踩中了這一行業風口。按銷量計,其全球市場份額於2025年為29.2%,穩居行業第一。

強勁的市場需求直接反映在了財務報表上。

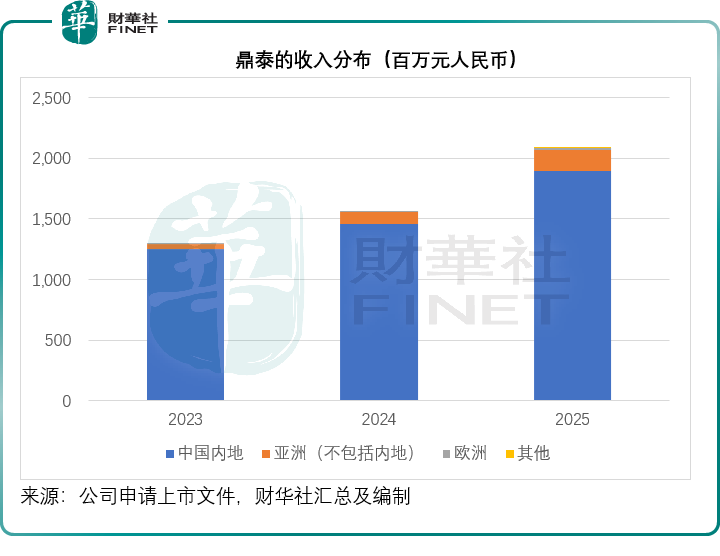

2023年至2025年,該公司營收分別為12.95億元(單位人民幣,下同)、15.53億元和20.84億元,2025年的按年增幅達到34.23%;毛利率從2023年的35.06%擴大至2025年的40.45%;經調整淨利潤則從2023年的2.19億元大幅增至4.45億元,2025年同比增幅達86.21%。

2026年第1季,該公司營收達7.56億元,毛利率更是攀升至49.7%,展現出極強的盈利彈性。目前,其微型鑽針已處於滿產滿銷狀態。

全球化布局提速,但「大而不強」的結構性短板猶存

為了匹配不斷擴張的全球業務,鼎泰高科正在加速構建跨越研發、生產、銷售和服務的全球營運網絡。

在國內,東莞寮夏二期新設施已開始分階段投產,設計年產能高達9.6億支;在海外,泰國生產基地已量產,2025年公司還完成了對德國MPK Kemmer業務的收購,以切入歐洲市場。本次港股IPO募資也將重點用於海內外產能擴建及前沿技術研發。

然而,儘管在銷量上占據絕對統治力,鼎泰高科在收入端的市占率卻略低於銷量市占率。

按其聘請的弗若斯特沙利文所匯總的數據,2025年該公司的PCB鑽針銷量市場份額約29.2%,排名第一,而排名第二的金洲精工市場份額達21.0%,排名第三的日本競爭對手佑能工具市占率只有10.4%.

但如果按2025年的收入計,鼎泰高科依然是行業龍頭,但全球市場份額為22.9%,與收入排名第二、第三的佑能工具(市占率21.6%)及金洲精工(市占率19.7%),市場份額競爭優勢並不明顯。

在全球PCB鑽針刀具行業整體格局趨於集中的背景下,細分賽道分化顯著:在AI服務器所需超高規格高端鑽針領域,中鎢高新(000657.SZ)旗下金洲精工依託獨家量產的240:1極限長徑比微鑽技術,或占據全球一半以上市場份額,形成細分壟斷;日本佑能則憑藉深耕多年的精密材料與塗層技術,在0.025mm以內極限極小徑鑽針、IC載板專用微鑽賽道長期保有技術霸權。

相比之下,鼎泰高科的核心優勢現階段或集中在0.1mm-0.3mm通用規格產品,依靠全球化產能布局形成成本與規模壁壘,主打中低端與中端PCB市場;雖然公司近年來持續加碼高端研發、逐步切入AI與半導體配套刀具,但高端產品營收占比仍偏低,面對下游頭部PCB客戶嚴苛的供應商認證與議價體系,持續突破超微細鑽針技術壁壘、優化產品結構,或是公司從「銷量龍頭」走向「利潤龍頭」的核心命題。

A股累漲近兩倍,實控人家族高位套現引關注

伴隨著基本面的改善與AI概念的催化,鼎泰高科在A股市場走出了驚人的行情。

從2025年6月不足30元,飆升至現價近400元,漲幅超12倍。但在股價高歌猛進的同時,控股股東的減持動作引發了市場的廣泛關注。

2025年11月解禁後,公司實際控制人王馨家族通過一致行動人平台進行了詢價轉讓套現。由於太鼎投資實質上是王馨家族100%持股的平台,這次減持被市場解讀為實控人在股價歷史高位的大筆套現。

此外,5月下旬公司恰有首發前股份解禁上市流通,期間股價連續大漲觸發異動。在資本運作的高光時刻,大股東落袋為安的操作無疑給二級市場的信心帶來了一定挑戰。

繁榮背後的暗礁

儘管鼎泰的A股得益於AI發展而持續上漲,但赴港上市背後或潛藏多重風險,這些風險或製約其長期成長。

1)產品結構風險:中低端依賴嚴重,高端國產替代不及預期

當前其業績或高度依靠中低端平價鑽針放量,高端塗層微鑽技術落後於日系、台系競品,若未來AI伺服器需求放緩、高端產品研發落地持續滯後,公司將面臨產品降價、毛利率下滑風險;功能性膜材料業務連續虧損,板塊業務存在關停或持續拖累盈利的可能。

2)原材料周期波動風險

鑽針核心原料為碳化鎢粉(鎢鋼),鎢價受大宗商品週期、礦產供給影響波動劇烈,若未來鎢鋼價格大幅上行,在中低端產品價格承壓的背景下,成本無法向下遊轉嫁,或壓縮其產品毛利。

3)海外拓展不及預期風險

當前公司海外收入占比僅9.21%,歐洲業務剛起步、泰國產能爬坡緩慢,德國MPK尚在整合期,短期難以貢獻大額利潤;H股募資或部分投入海外業務,若歐美PCB客戶導入不順、地緣貿易摩擦影響海外建廠,全球化投入或將陷入投入大、回報慢的窘境。

4)估值與減持壓制風險

A股股價短期受AI題材炒作漲幅過大,估值顯著高於刀具行業歷史中樞,一旦AI算力板塊景氣回落、下游PCB廠商資本開支收縮,業績增速放緩極易引發估值回調;疊加實控系股東仍有剩餘股份待減持,中長期流通盤拋壓持續存在。

5)行業產能過剩隱憂

受益景氣紅利,國內金洲精工等頭部廠商同步大規模擴產鑽針產能,若未來2-3年AI需求落地不及樂觀預期,行業新增產能集中釋放,中低端鑽針或陷入價格戰,擠壓行業整體盈利水平。

結語

鼎泰高科憑藉銷量龍頭地位、全產業鏈布局搭上AI算力紅利,業績與資本市場迎來階段性高光,港股上市依託境外資本平台加速全球化、補齊高端技術短板是公司長期成長的關鍵抓手。但不可回避的是,中低端產品結構桎梏、實控人大額高位減持、高估值泡沫、海外投產不確定性四大問題懸於頭頂。

對於投資者而言,H股上市後鼎泰將實現A+H兩地上市,股價同時受A股題材波動與港股基本面定價雙重影響,短期AI景氣度決定估值高度,中長期高端產品突破與全球化落地才是支撐公司市值持續上行的核心邏輯;若高端化進度不及預期,當下的高估值與股價漲幅,或將隨行業周期回落回歸基本面。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)