6月5日,圖達通(02665.HK)未能延續昨日上漲勢頭,截至發稿,股價報7.44港元/股,跌幅為2.61%,基本抹去昨日漲幅,反映持續做多情緒並不穩定。

拉長周期看,圖達通上市以來股價表現十分拉胯。2025年12月10日,圖達通如願登陸港交所,成為繼禾賽、速騰聚創之後,第三家在港上市的激光雷達龍頭企業。上市初期,公司股價曾短暫拉升,一度觸及17.88港元高點盡顯龍頭風采。

但短暫衝高後,該股便開啟「俯衝」模式,頹勢顯著。截至目前,該公司股價較高點回撤約58%;對比10港元的上市發行價,累跌25%,處於破發狀態。

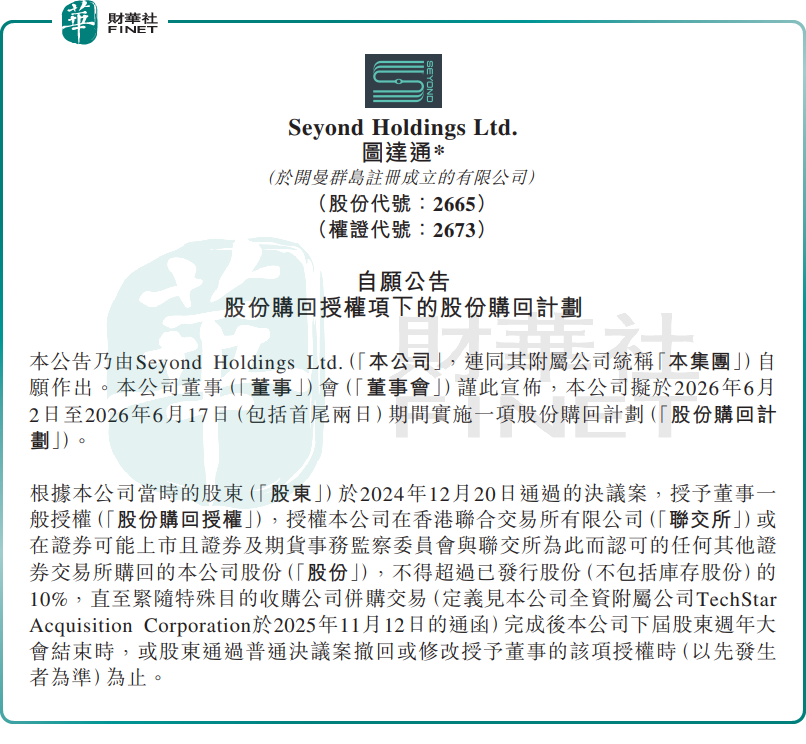

面對股價跌跌不休,圖達通管理層積極應對,宣布自願延長禁售期及回購。6月1日,圖達通宣布,擬動用不超過1億港元資金開展股份回購。

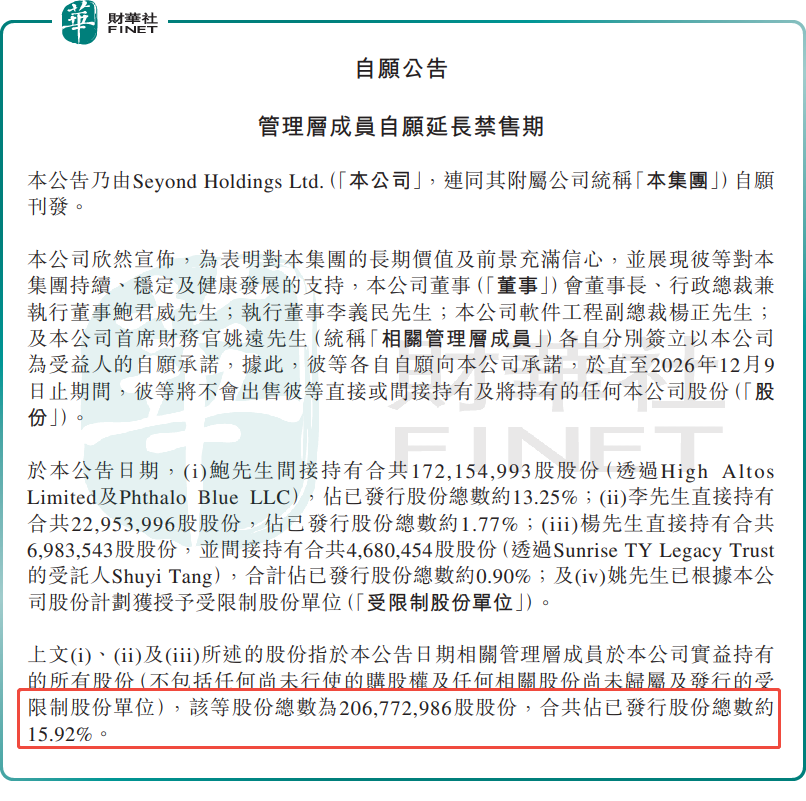

6月3日,圖達通公告稱,董事長兼CEO鮑君威、執行董事李義民、軟件工程副總裁楊正,以及CFO姚遠,自願承諾延長股份禁售期至2026年12月9日,以展現對集團長期價值及前景的信心。數據顯示,上述四大高管合共持有約2.07億股股份,占已發行股份總數約15.92%。

在資本市場中,高管鎖倉、公司回購股份向來是經典的利好信號,不僅體現了內部管理層對公司前景的看好,也能在一定程度上有效對衝市場的恐慌情緒。

但從目前股價繼續下挫趨勢來看,市場並未對「延長禁售期+回購」這套組合拳進行積極回應,可能需要更長時間觀察並糾正對其看淡的預期。

首先,解禁壓力依舊存在,具體解禁壓力是否會讓股價進一步承壓,有待市場檢驗。

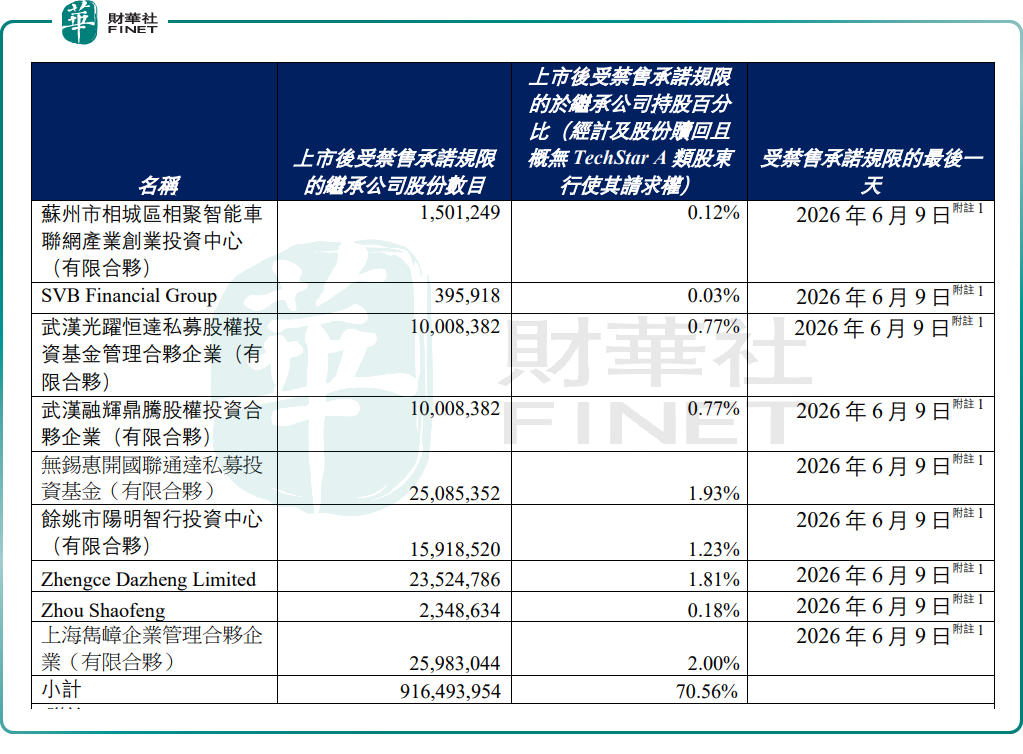

根據此前公告,圖達通目標公司董事及其他僱員(占總股本比例5.50%)、發起人的持股工具(占總股本比例1.92%)、上市前股東(占70.56%)所持限售股份最後禁售期均為2026年6月9日;繼承公司及單一最大股東集團所持限售股份(占13.25%)的禁售期則在6月10日到期。

這也意味著,6月11日,圖達通將有合計約11.85億股(占比達91.23%)正式解禁流通。如此大規模解禁,勢必帶來巨大的潛在拋壓,也是一直壓製公司股價表現的核心利空因素。

對此,有行業人士分析認為,此次四大高管延長禁售期,鎖定了近16%的股份,弱化了短期拋壓,但並未徹底消除風險,巨量解禁壓力仍懸頂。後續,公司仍面臨階段性流通盤擴張及早期股東減持帶來的股價波動風險。

其次,從行業競爭格局來看,公司整體市場份額遠不及禾賽、華為等行業頭部企業,市場競爭力短板凸顯,也是製約其估值回升的重要原因。

據富瑞發表的報告指出,LiDAR(激光雷達)需求依然強勁,但市占率變化凸顯競爭格局日益分散。4月,禾賽穩居第一,市占率34.7%,按年增5.5個百分點,但按月減3.2個百分點;華為4月回升至26.8%,按月增3.5個百分點,但仍按年減13.3個百分點;反觀圖達通與速騰聚創表現分化,分別為12.8%與11.8%,按年增0.7/按年減6.7個百分點;按月減4.4/按月增1.1個百分點。

報告指出,今年首4個月,LiDAR安裝量按年增157%達130萬台,其中禾賽/華為/圖達通/速騰聚創分別占34%、31%、16%及12%。圖達通與頭部企業差距顯著。

此外,去年激光雷達行業整體均價出現顯著下降,市場普遍認為,2026年隨著華為、禾賽等頭部企業加速擴產,價格可能還會進一步下探。而圖達通2025年剛實現年度毛利率轉正,若跟進降價,其剛轉正的毛利率可能不保,盈利端的壓力也可想而知。

綜合來看,高管鎖倉、大額回購的雙重利好,可能為圖達通股價提供了短期支撐。但放眼後市,解禁拋壓尚未落地,疊加行業競爭、市場份額不及頭部選手的短板,公司股價短期或難以實現趨勢性反轉。

對於圖達通而言,想要徹底擺脫低迷行情、實現估值修復,後續還需要業績與資金的雙重驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)