港股市場每年均有公司因未能滿足復牌條件而被除牌,體現了市場紀律的嚴肅性。但在部分案例中,公司停牌時間較長,中小股東持股被鎖定、無法交易,而公司核心資產仍維持正常營運。除牌可能帶來的後果,尤其是對被動持股的中小投資者的影響。譬如,近日綠科科技國際(00195.HK)小股東的復牌訴求,獲得市場關注。

綠科科技國際停牌已超21個月:公司經營一切正常

綠科科技自2024年9月2日起暫停買賣,原因為延遲刊發中期業績,停牌至今已超過18個月(21個月)(截至2026年6月,公司已停牌21個月)。

根據公開公告,公司於2025年4月23日成立了獨立委員會,委任獨立法證調查員對相關事宜展開調查,並在後續公告中多次表示正採取行動應對復牌指引。

更為關鍵的是,公司多次明確公告:「儘管被停牌,本集團的業務營運於所有重大方面均如常進行」。公司核心業務是通過聯合營運在澳洲從事勘探、開發及開採錫及銅礦石--即雷尼森錫礦項目。最新生產數據顯示,2025年第四季度錫產量達3,319噸,較上一季度上升46.1%,礦石開採品位為2.34%,較上一季度上升0.83個百分點。核心資產仍在持續產生價值。

停牌期間的外部收購要約:時機與定價

就在公司停牌、小股東無法交易的期間,市場上出現了三輪部分要約收購。

第一輪來自Mangkon Road Limited。2025年1月,要約人Mangkon Road以每股0.14港元提出收購不超過204,900,000 股,而要約人由Argyle Street Management Limited管理,該公司的最終控股資產擁有人為陳健。

第二輪來自Metals X Limited。2025年6月,Metals X提出無條件自願現金部分收購要約,以每股0.35港元收購不超過382,480,000股股份,占公司已發行股本約28%,據公開資料,擔任本次要約財務顧問的禹銘投資管理有限公司,其董事包括香港資本市場資深人士李華倫。公司為此成立了獨立董事委員會,並委任獨立財務顧問向股東提供意見。

值得注意的是,Metals X本身已是綠科科技核心資產--雷尼森錫礦的合資夥伴。作為項目合作方,其對公司資產價值的了解程度遠高於外部投資者。

第三輪來自高能環境(香港)投資有限公司。2026年5月,高能環境提出自願現金部分收購要約,以每股0.25港元收購最多16.11%股份,該報價較停牌前收市價0.28港元折讓約10.71%。

三次收購報價均遠低於公司淨資產,這是客觀存在的事實。而更為關鍵的是,三次收購均發生在公司停牌期間,小股東無法通過公開市場交易退出,對於是否接受收購要約的判斷,也缺乏充分的市場價格作為參考。

另一方面,多輪收購要約的出現或表明公司資產具備一定的市場關注度。如果公司因停牌限期前未能復牌而被除牌,小股東未來變現股份的渠道將受到限制,股票流動性可能顯著下降。

審計延誤的特殊性質

根據公開信息,公司原定於2026年2月27日敲定審計報告,但前一日核數師收到一封匿名投訴信。公司已公告指出該投訴「未經核實、缺乏佐證」,核數師因此決定延遲出具報告,導致復牌進度受阻。

根據綠科科技於2026年5月5日發布的通函中所刊載、德勤於2026年4月20日出具的信函,提出的質疑之一涉及公司於2020年至2022年期間黃金買賣業務的合理性與合法性。

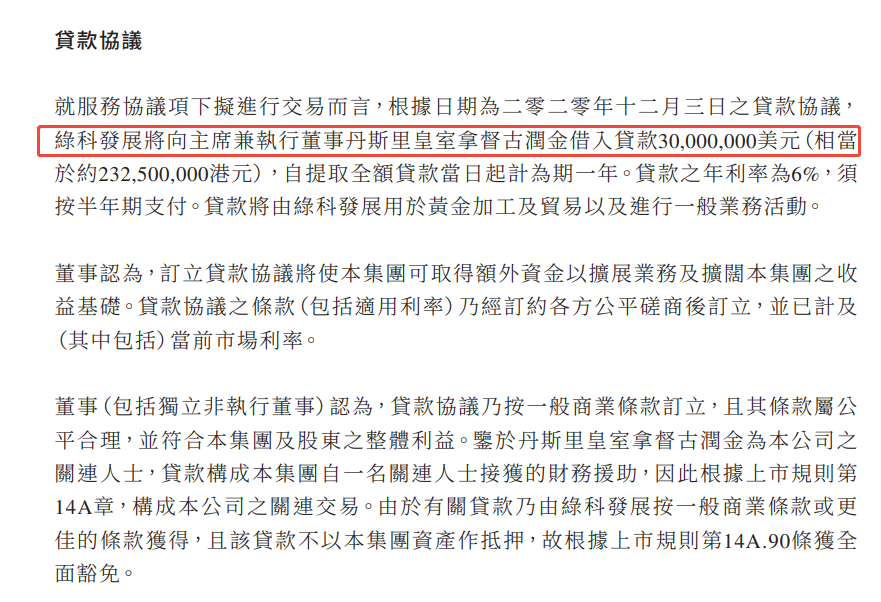

回溯公開信息,綠科科技於2020年12月3日的公告顯示,該黃金貿易的資金來源為董事局主席古潤金的借款,而黃金貿易主要依賴當時古董委派的執行董事負責運營,且此前已依規披露。

目前,綠科科技於2026年4月1日發公告稱,在接到投訴後,公司已積極展開進一步調查。

結語

這個事件的核心,不只是某一家公司能否復牌,更是港股除牌機制如何在市場紀律與中小股東保護之間取得平衡。當前公司已啟動更換核數師程序以推進審計工作。若公司能夠在新的審計安排下盡快提交可信、完整的財務報告,並繼續披露調查及整改結果,給予其一段有限寬限期,或許比立即除牌更能保護中小股東利益,也有助於市場獲得更完整的信息。

對於被鎖定的中小股東而言,能夠在信息充分、交易環境公開的情況下獲得退出機會,是一個值得關注的制度平衡點。

作者:馮隆陸

(免責聲明:本文為作者供稿,僅反映作者個人觀點與立場,與本社無關。本社不就本文內容的真實性、準確性、完整性作出任何明示或默示的保證,亦不承擔因使用或信賴本文內容所產生的任何直接或間接法律責任與經濟損失。)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)