國內兩輪電動車換電行業競爭加劇,行業進入存量洗牌階段,在這樣的行業變局中,一家排名第四的換電服務商--智租物聯科技集團股份有限公司(以下簡稱「智租換電」)於5月29日向港交所遞交上市申請,申萬宏源香港為獨家保薦人。

智租換電成立於2018年,創始人李學軍在48歲那年辭去宗申車業副董事長兼總裁職務,跨界創業。如今八年過去,公司終於站在了港交所的門前。

智租換電專注於為外賣騎手、快遞員等商業騎手提供換電服務,公司採用「研發-生產-運營-服務」一體化模式,是行業中唯一採用該全鏈條模式的企業,公司的硬件網絡包括電池及換電櫃,軟件基礎設施則為智租雲平台。

根據弗若斯特沙利文的資料,按2025年收入計,智租換電是中國輕型電動車換電行業第四大換電解決方案提供商,市場份額為5.8%。截至2025年末,公司的換電網絡已覆蓋中國90多個城市,部署約22,400個智能換電櫃和416,180組電池,累計註冊用戶約700萬名,累計完成換電約6.5億次。

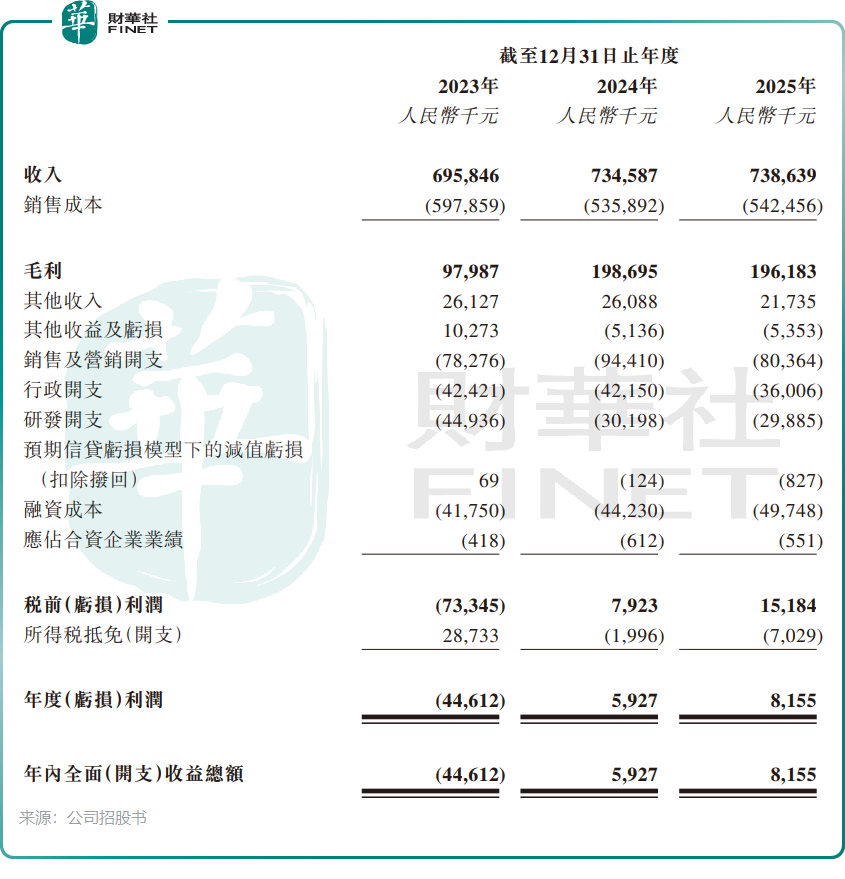

財務數據揭示了光鮮運營數字背後的隱憂,2023年至2025年,智租換電收入分別為6.96億元(單位:人民幣,下同)、7.35億元和7.39億元,營收增速由2024年5.6%回落至2025年0.6%,營收增速明顯放緩。收入增長乏力的主要原因是自營站點換電解決方案收入減少1730萬元,被業務合作夥伴換電收入增加2000萬元部分抵銷。

公司利潤端有所改善,2023年淨虧損4461.2萬元,2024年扭虧為盈至592.7萬元,2025年淨利潤增至815.5萬元。

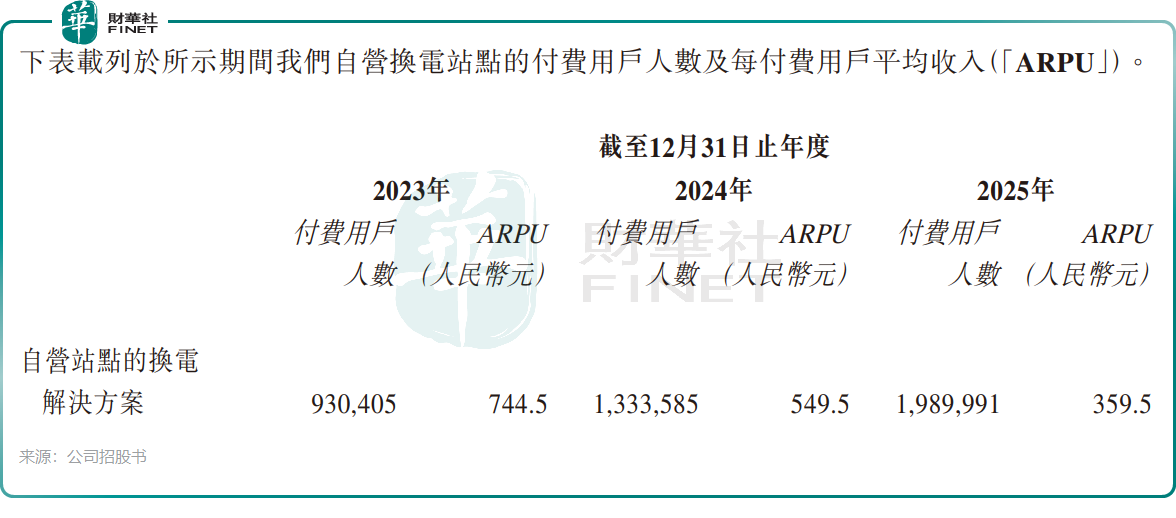

然而,最值得警惕的信號藏在每付費用戶平均收入(ARPU)曲線里。公司自營換電站點的ARPU持續大幅下滑:2023年為744.5元,2024年降至549.5元,2025年進一步下滑至359.5元,兩年時間跌幅超過50%。而同期付費用戶數從93萬人狂飆至199萬人,幾乎翻倍。

很明顯,智租換電存在典型的「以價換量」策略,用更低的價格換取更多用戶,但每用戶的貢獻價值在不斷稀釋。招股書解釋稱主要是市場競爭加劇以及策略性調整服務項目以吸引新騎手所致,但這一趨勢如果持續,將嚴重侵蝕公司的單位經濟效益。

除了ARPU下滑,公司似乎還在收縮擴張步伐。數據顯示,2024年底換電櫃數量為22,435個,而2025年底反而微降至22,395個,換電櫃規模不增反降。這在需要持續鋪設網絡的重資產行業中,是一個不容忽視的信號。

競爭格局方面,行業高度集中,前五大企業合計市佔率達60.5%,其中前兩家已占據超過40%的份額。智租換電以5.8%的份額位列第四,身處第二梯隊,在龍頭擠壓下面臨顯著競爭壓力。從換電櫃規模看,差距更為懸殊,行業龍頭中國鐵塔(00788.HK)截至2025年6月底就已擁有超過8.1萬個換電網點,而智租換電截至2025年底僅約2.24萬個,不足中國鐵塔的三分之一。

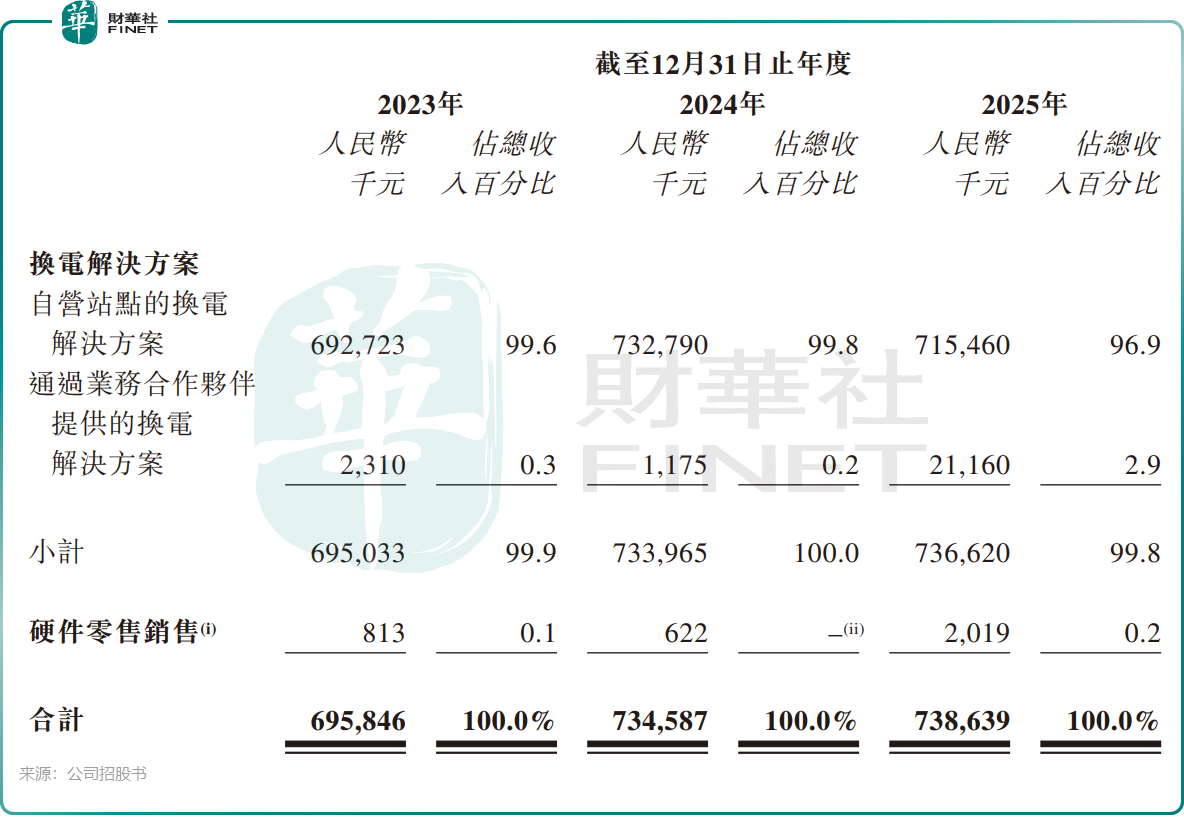

商業模式方面,智租換電的收入結構較為單一,換電解決方案占2025年總收入的99.8%,其中自營站點貢獻了96.9%。業務合作夥伴貢獻的換電解決方案收入占比僅從2023年的0.3%提升至2025年的2.9%,合作模式尚處萌芽階段。

智租換電的創始人、董事會主席兼執行董事李學軍現年約56歲,曾長期任職於宗申車業,2018年離職創業。他與上海行馳及上海智租組成的單一最大股東集團合計控制公司39.15%股權。

公司的產業資本陣容頗為亮眼,A股摩托車製造龍頭錢江摩托(000913.SZ)持有公司7.69%股份,動力電池企業蜂巢新能源持股1.73%。其他重要股東包括徐州潤匯(持股9.29%)、嘉興華熠(持股6.32%)以及安慶經開區基金、安慶新能源等地方國資平台。2026年5月完成C輪融資後,公司估值達到19.05億元。

行業前景方面,中國輕型電動車換電產業正從早期探索階段邁向規模化滲透和高質量發展階段,對傳統補能模式的替代效應持續顯現,產業長期增長潛力廣闊。根據弗若斯特沙利文的資料,中國輕型電動車換電行業市場規模已由2021年的31億元增長至2025年的123億元,年複合增長率41.2%,預計到2030年將增至432億元,年複合增長率28.6%。

對於港股上市募資所得款項,公司計劃用於拓展國內外市場、加大研發投入、推進生產線建設以及補充營運資金。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)