6月3日,民營營利性綜合醫院集團--明基醫院(02581.HK)股價延續疲軟態勢,盤中股價一度下探至2.9港元,再度刷新上市以來新低;截至發稿,該股跌幅為6.43%,報2.91港元/股,頹勢盡顯。

縱觀其上市以來的走勢,只能用「慘不忍睹」來形容。時間拉回2025年12月22日,明基醫院如願以償登陸港股,但上市首日就遭到資本市場的「迎頭痛擊」,收盤暴跌49.46%。

更糟的是,此後該股跌跌不休,偶有反彈也只是短暫喘息,無力扭轉整體下行趨勢;截至目前,對比發行價(9.34港元/股),股價累計跌幅達68.8%,近乎「膝蓋斬」。

股價持續崩塌,在市場看來早已是意料之中。當前,在DRG(按疾病診斷相關分組)支付改革持續推進、民營醫院行業集體寒冬的大背景下,明基醫院淨利潤、毛利率連年下滑的窘境,徹底擊碎了資本市場的信心。

根據資料,明基醫院是中國內地一家民營營利性綜合醫院集團,目前擁有和運營兩家民營營利性綜合醫院--南京明基醫院、蘇州明基醫院。

根據弗若斯特沙利文的數據,明基醫院在內地所有民營營利性綜合醫院集團中排名第一。截至2025年底,集團註冊床位數1950張,擁有醫生1065名、其他醫療專業人員1956名,較上年度分別增加54人及18人。

然而,從經營層面看,明基醫院財務數據暴露的「增收不增利」的矛盾,讓市場「憂心忡忡」。

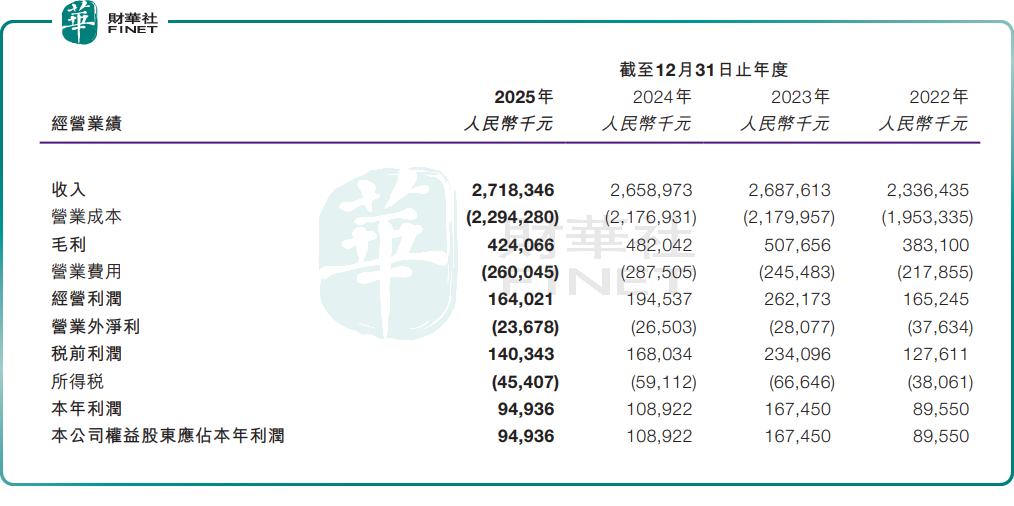

財報顯示,2025年,明基醫院全年營收27.18億元,同比小幅增長2.2%,營收規模基本維持穩定。

但利潤端出現明顯滑坡,全年歸母淨利潤僅9493.6萬元,同比大幅下滑12.8%,這已是公司連續第二年淨利潤下跌。與此同時,明基醫院綜合毛利率也從18.1%下滑至15.6%。

從行業視角來看,明基醫院利潤承壓并非個例,一定程度上也反映了民營醫療機構的集體困境。近年來,隨著DRG醫保支付改革持續落地,醫院診療收費、醫保結算標準收緊,民營醫院過往的高收費紅利徹底消退,行業盈利空間被持續壓縮。

另讓投資者擔憂的是,明基醫院6月下旬還要面臨解禁壓力。

據此前公告,明基醫院控股股東所持限售股份鎖定期分別至2026年6月21日、2026年12月21日;基石投資者的禁售期也將於2026年6月21日(周日)屆滿。相關股份將於6月22日(周一)正式解禁流通。

目前,明基醫院控股股東所持限售股份約2.327億股,占上市後禁售總股本比例74.61%,按當前股價測算,對應解禁市值規模龐大(第二個六個月的禁售期結束前,控股股東鬚仍為控股股東);基石投資者解禁股份約3325.2萬股,占比10.66%。

市場分析指出,隨著解禁窗口日益臨近,解禁後相關股東存在減持的可能,這一預期對當前股價形成顯著的拋售壓力,短期股價恐難以擺脫回調態勢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)