2026年5月29日,芝加哥麥考密克會展中心再次成為全球腫瘤學界的引力中心。美國臨床腫瘤學會(ASCO)年會開幕。而中國創新藥不再是旁聽者,而是開始主導議程。

數字是最誠實的見證。本屆ASCO,中國學者入選口頭報告達94項,較2024年的48項幾乎翻倍,較2025年的72項同比增長30.6%;入選最新突破摘要13項,同比增幅44.4%,兩項指標均創歷史新高。(數據來源:ASCO大會公開資料整理 截至:2026.05.29)

但如果只看見數量的陡峭曲綫,便錯過了這場敘事的核心。真正值得書寫的,是質量層級的突破——中國研究首次進入ASCO最高級別的全體大會,這是ASCO成立61年來的第一次。

表:ASCO年會中國研究入選數量躍升

| 指標 | 2024年 | 2025年 | 2026年 | 同比變化 |

| 口頭報告(Oral Abstract) | 48項 | 72項 | 94項 | +30.6% |

| 最新突破摘要(LBA) | 5項 | 9項 | 13項 | +44.4% |

| 全體大會(Plenary Session) | 0項 | 0項 | 1項 | 零的突破 |

數據來源:ASCO大會公開資料整理 截至:2026.05.29

從EGFR×HER3到DLL3 CAR-T:中國方陣的多維突破

2026年ASCO呈現的是一幅中國創新藥的多維突破圖景。一個極具象徵意義的細節是:全球首次披露臨床數據的6款藥物中,5款來自中國。

百利天恒堪稱本屆ASCO的"數據富翁"。公司攜5款分子、7項研究登台,包括全球首創的EGFR×HER3雙抗ADC藥物iza-bren。其在三陰性乳腺癌(TNBC)III期研究中實現PFS與OS雙主要終點陽性,在食管鱗癌二綫治療中mOS達9.8個月 vs 化療7.2個月(HR=0.64)。

更值得注意的是DLL3 ADC藥物BL-M14D1在小細胞肺癌中71.1%的客觀緩解率,以及T-Bren在HER2陽性乳腺癌中93%的ORR——這些數據正在將中國ADC engineering的能力推向全球第一梯隊。

科倫博泰的TROP2 ADC(Sac-TMT)聯合K藥治療PD-L1陽性NSCLC的III期數據入選口頭報告,延續了與默沙東108億美元合作的技術驗證。

迪哲醫藥的舒沃替尼"悟空28"研究成為全球首個且唯一在EGFR 20號外顯子插入突變NSCLC一綫治療領域入選LBA的臨床研究。

傳奇生物的DLL3 CAR-T(LB2102)則代表著中國細胞治療向實體瘤的艱難突進。

三生制藥的SSGJ-707(PD-1/VEGF雙抗)與輝瑞達成60億美元合作,首付款比例高達21%,這一數字本身即是跨國藥企對中國早期臨床數據信心的貨幣化表達。

從靶點分佈看,中國創新藥已從早期的Fast-follow(快速跟隨)躍遷至First-in-class(全球首創):EGFR×HER3、TROP2×HER3、EGFR×c-Met、HER3×MUC1這些雙抗、ADC、多特異性抗體靶點組合,正在構建中國創新藥的"新質生産力"圖譜。

中證港股通創新藥指數:學術突破的資本映射

學術舞台的聚光燈最終需要資本市場的估值來確認。對於中國投資者而言,中證港股通創新藥指數(931250) 正在成為捕捉這一産業變革最高效的工具。該指數從港股通範圍内選取50只業務涉及創新藥研發及CMC服務的上市公司,前十大權重股合計佔比約71.5%,高度濃縮了中國創新藥的核心資産。

中信建投證券指出,2025年中國創新藥海外授權首付款大幅超越去年全年,2026年Q1醫藥行業扣非歸母淨利潤同比增長2.69%,CRO/CMO等創新藥産業鏈增長最為明顯。政策層面聚焦高質量發展,集採優化與多元化支付持續推進,創新藥進入商業化放量期。全球視角下,中國醫藥憑借「創新升級+供應鏈韌性」優勢,在跨國藥企專利懸崖背景下全球性價比凸顯,内外協同空間廣闊。(資料來源:中信建投2026.05.22《創新藥行業投資觀點:商業化與國際化雙輪驅動 全球學術影響力提升》)

港股創新藥ETF景順(513780)緊密跟蹤中證港股通創新藥指數(931250.CSI),該指數從港股通範圍内精選50只業務涉及創新藥研發、生産及服務的上市公司,全面覆蓋從臨床前研究到商業化落地的全産業鏈。

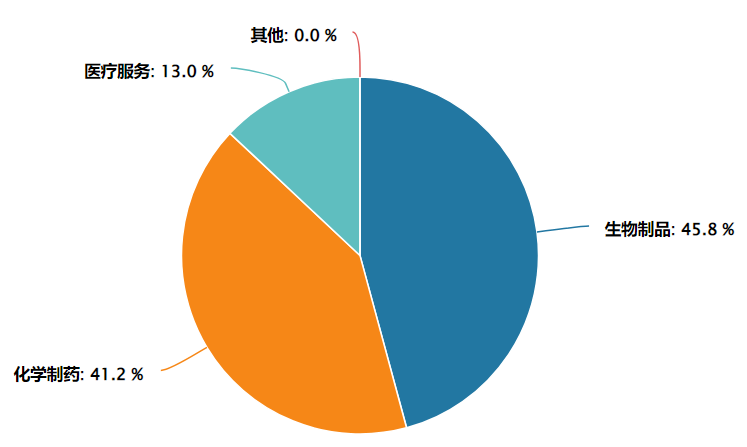

指數的行業純度極高——按申萬二級分類,生物制品與化學制藥兩大核心板塊權重合計超過85%,確保了指數對創新藥主題的精準暴露。

圖:中證港股通創新藥指數行業分佈(申萬二級行業)

數據來源:Wind 截至:2026.04.22

從成分股來看,指數前十大權重股合計佔比約71.5%,集中度適中,既保證了龍頭的引領作用,又保留了一定的分散性。十大重倉囊括了藥明生物(全球CXO龍頭)、百濟神州(首個實現盈利的國際化創新藥企)、信達生物(BD合作最為活躍的Biotech之一)、康方生物(雙抗領域全球領先者)等A股市場稀缺的優質標的。(注:相關個股僅為指數成分股展示,不作為個股推薦。)

對於不便開立證券賬戶的場外投資者,景順長城還提供了配套的聯接基金(A類:023597,C類:023598),形成了"場内+場外"全覆蓋的産品矩陣,滿足了不同渠道投資者的配置需求。

常見FAQ解答

Q1:為什麼說創新藥近期重新回到關注視野?

中國創新藥出海勢頭強勁,2026年前兩月BD交易首付款已超2025年任一季度,全年出海授權金額超600億美元。國内研發同步加速,一季度國家藥監局批準國産創新藥8款,創歷史新高。雙抗、ADC等前沿技術持續叠代,行業正從"燒錢期"邁入"自我造血期"。(數據來源:醫藥魔方 截至:2025.12.31)

Q2:港股創新藥ETF景順(513780)有哪些值得關注的特點?

跟蹤中證港股通創新藥指數,生物制品與化學制藥權重合計超85%,行業純度高。前十大權重股佔比約71.5%,聚焦藥明生物、百濟神州等龍頭。指數估值處於近5年40.61%分位數,性價比顯現。出海BD高增+頭部藥企盈利轉正,板塊定價邏輯正在重構。(數據來源:Wind 截至:2026年3月31日)

Q3:跟蹤的是什麼指數?

跟蹤中證港股通創新藥指數(931250.CSI),從港股通範圍精選50只創新藥研發、生産及服務標的,聚焦港股創新藥核心資産,強調創新屬性與可投資性,適合作為參與該細分賽道的指數化工具。

Q4:與其他創新藥指數有哪些差異?

相比A股醫藥指數,港股通創新藥指數行業純度更高,不含仿制藥、器械等分散標的;相比恒生生物科技指數,更強調可投資性與流動性,不納入未盈利早期企業。整體定位"創新藥核心資産+流動性",風險收益特徵更均衡。

Q5:ETF比個股有哪些優勢?

創新藥研發周期長、單一産品不確定性高,ETF通過指數化投資覆蓋一籃子企業,降低對單一公司的依賴,同時把握行業整體機會。無需深入研究個股,即可參與板塊發展,更適合普通投資者配置。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。 本基金投資港股通標的股票,將承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

文中相關個股僅為指數成分股展示,不作為個股推薦。我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。

關於基金銷售費用的說明:景順長城中證港股通創新藥交易型開放式指數證券投資基金發起式聯接基金A份額每筆認購金額(M)分段收取認購費,具體為:M<100萬元,0.80%;100萬元≤M<300萬元,0.60%;300萬元≤M<500萬元,0.40%;M≥500萬元,1000元/筆。每筆申購金額(M)分段收取申購費,具體為:M<100萬元,1.00%;100萬元≤M<300萬元,0.80%;300萬元≤M<500萬元,0.60%;M≥500萬元,1000元/筆。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。不收取銷售服務費。C份額每筆認購金額(M)分段收取認購費,具體為:M≥1元,0。每筆申購金額(M)分段收取申購費,具體為:M≥1元,0。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。銷售服務費為0.20%/年。相關費率折扣情況以銷售機構展示為準。

景順長城中證港股通創新藥交易型開放式指數證券投資基金:投資人在申購或贖回基金份額時,申購贖回代理券商可按照不超過申購或贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。場内交易費用以證券公司實際收取為準。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)