人形機器人賽道正迎來資本集中收割期,港股優必選(09880.HK)、越疆(02432.HK)已率先登陸資本市場,如今科創板再迎重磅選手--最火「機器人」宇樹科技火速過會,即將衝刺A股「人形機器人第一股」。

不過,雖然有著宇樹科技過會這則消息的刺激,但在6月2日,港、A兩市的機器人概念出現明顯分化,綠的諧波(688017.SH)等一些個股出現上漲,而優必選等多股遭遇下跌。

根據資料,宇樹科技由王興興於2016年8月創立,2026年3月正式遞交科創板IPO申請並獲受理,從受理到6月1日過會僅用時73天,創下科創板審核提速紀錄。

業務層面,宇樹科技是全球領先的高性能通用機器人企業,通俗來說就是做人形、四足兩類智能機器人,以及配套核心零部件,還有具身智能模型的研發與銷售。

核心產品覆蓋H/G/R系列人形機器人、Go/B系列四足機器人,還有靈巧手、激光雷達、關節模組等核心組件。下游橫跨科研教育、工業巡檢、應急救援、文旅展演四大領域,國家電網、中石油、中石化、巴斯夫等均為合作客戶。

行業地位亮眼,2025年人形機器人出貨量達5500台(純人形,不含輪式雙臂機器人),位居全球第一,四足機器人累計銷量超3.3萬台,常年穩居全球份額榜首,多次刷新機器人運動性能世界紀錄。

出色的表現疊加具身智能行業風口,宇樹科技獲得了眾多資本的青睞,其股東陣容堪稱豪華,美團系合計持股9.65%,紅杉、經緯、順為資本悉數入局,騰訊(00700.HK)、阿里(09988.HK)、中國移動等亦戰略加持,頂級資本扎堆重倉。

財務層面,公司業績爆發式增長,2023-2025年的營收從1.59億元飆升至16.99億元,複合增長率高達226.78%,利潤端自2024年開始轉向盈利,其中2025年扣非淨利潤達5.91億元,主營業務毛利率也從44.22%攀升至60.13%。

其中,宇樹科技自2023年自研量產首款全尺寸通用人形機器人H1後,2023-2025年人形機器人的銷售收入實現了快速增長,銷售金額分別為296.71萬元、1.07億元、8.68億元,占主營業務的比例從1.88%增長至51.78%。

另外,公司還搭建了「硬件+生態」模式,2025年海外收入占比超4成,全球化布局成熟。

總的來看,宇樹科技2023-2025年各方面的表現都非常亮眼,業績展現了極強的爆發性。但是,進入2026年,宇樹科技遭遇風雲突變。

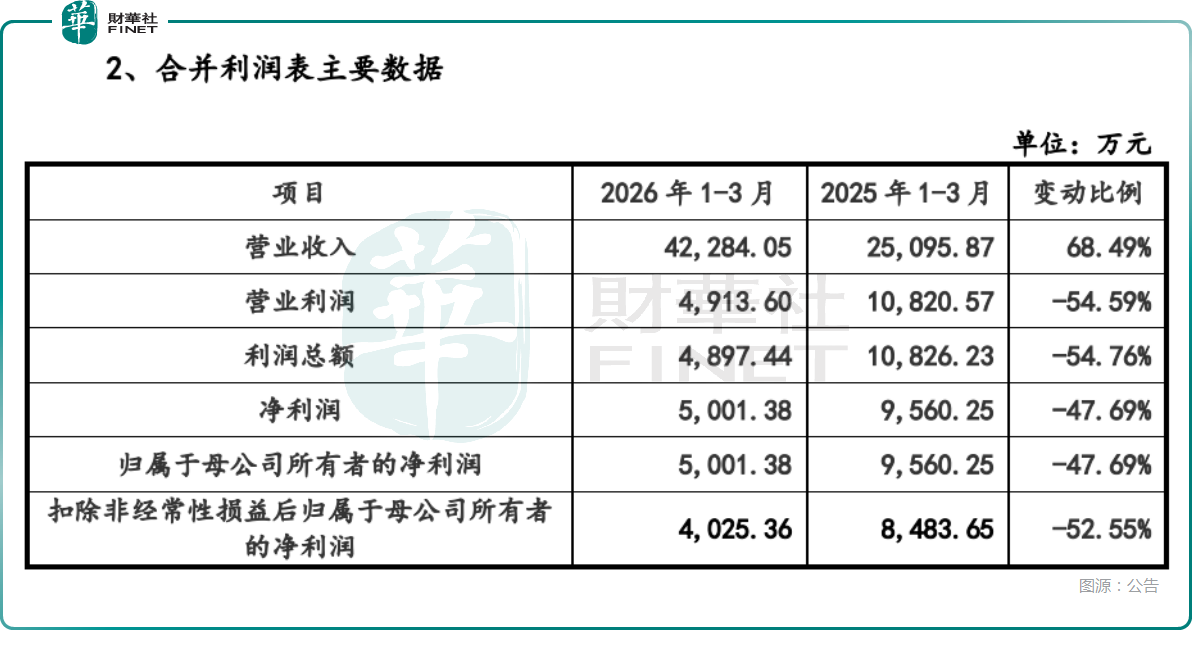

今年第一季度,其營收雖增長68.49%至4.23億元,但增速顯著放緩,且扣非淨利潤卻同比下滑52.55%,僅剩4025.36萬元。公司解釋稱,由於研發投入激增及春晚等營銷費用支出,導致利潤被大幅侵蝕。

另外,2026年一季度,宇樹科技經營活動產生的現金流量淨額較去年同期下降85.65%,主要系期內購買商品及支付期間費用的現金流出金額同比增幅,顯著大於銷售商品的現金流入金額增長幅度。

公司一季度的表現或引發一些投資者的疑問,一旦行業熱度退去亦或是競爭持續加劇,高毛利率能否維持?盈利空間是否會遭遇壓縮?

宇樹科技治理層面也值得留意:發行前,實控人王興興通過特別表決權安排,合計控制68.78%表決權,控制權高度集中,屬創始人主導型企業。

本次A股IPO,宇樹科技擬募資42.02億元,全部聚焦主業,分別投向智能機器人模型研發、機器人本體研發、新型智能機器人產品開發、智能機器人制造基地建設,募資投向精準貼合行業發展與自身戰略。

整體而言,宇樹科技坐擁技術、資本、賽道三重紅利,坐穩了人形機器人龍頭席位,同時是機器人也是近年的大熱門概念,宇樹科技又極具知名度,還獲得了廣泛支持,其股價在上市後或會迎來一波猛烈的爆炒。

不過,公司營收增速放緩、盈利波動、行業內卷等關鍵點也值得持續關注,另外人形機器人商業化仍處早期,下游應用落地的情況需長期跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)