2026年以來,全球AI算力需求持續爆發,從雲端大模型訓練到端側推理部署,算力芯片、光模塊、半導體設備的業績正在加速兌現。2026年一季度科創板歸母淨利潤同比增長197.9%,其中AI算力與半導體産業鏈貢獻了核心增量,全球資金也在持續追逐這一方向。在産業高景氣的驅動下,科創板4月以來走出了一輪強勁反彈,科創成長指數反彈44.9%,科創50指數反彈48.7%,科創100指數反彈33.0%。

(數據來源:Wind,2026年4月1日-2026年5月26日,指數業績用全收益口徑。以上僅為對相關指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。基金有風險,投資須謹慎。)

科創板反彈,選哪只指數更好?後續又該關注哪些信號來判斷行情的持續性?今天我們就圍繞這兩個問題,從業績與資金、編制方案、後續信號三個維度展開分析。

硬科技增速好、資金流入多,科創成長是科創板裡的「高成長精選」

科創板的硬科技屬性正在業績端得到充分驗證。2026年一季度,科創板歸母淨利潤同比增長197.9%,顯著高於創業板的21.8%和上證主板的3.4%。不僅增速遙遙領先,資金也在「用腳投票」——2026年二季度以來,科創板的資金淨流入規模達到337.8億元,同期創業板和上證主板資金都在流出。

科創板、創業板、上證主板業績增速與資金流入對比

數據來源:Wind,業績增速數據截至2026年3月31日,資金流入數據統計區間為2026年4月1日-2026年5月26日。以上僅為對科創板、創業板和上證主板過往表現的客觀展示,不代表相關基金未來表現,不作為任何投資收益保證或投資建議。基金有風險,投資須謹慎。

業績高增、資金流入,科創板的投資價值已經被廣泛關注。科創50、科創100是投資者較為熟悉的科創板寬基指數,二者的表現也確實亮眼。但如果想在科創板中進一步聚焦「高成長」方向,有一只風格指數值得關注——上證科創板成長指數(000690.SH)。顧名思義,它從科創板中專門篩選業績增長較快的50只股票,可以理解為科創板裡的「高成長精選」。

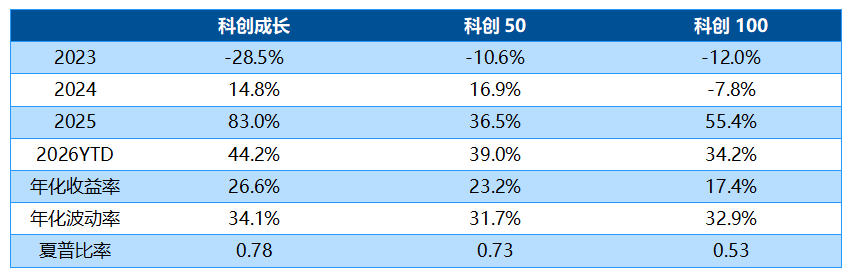

這種「成長精選」的定位,在業績上體現得非常直觀。自2023年以來,截至2026年5月26日,科創成長指數的年化收益率為26.6%,夏普比率為0.78;同期科創50年化收益率為23.2%,夏普比率為0.73;科創100年化收益率為17.4%,夏普比率為0.53。科創50和科創100表現已經不錯,但科創成長在收益和風險調整後收益上更進一步。

2023年以來科創成長指數與科創板寬基指數業績對比

數據來源:Wind,2023年1月1日–2026年5月26日,指數業績用全收益口徑。以上僅為對科創成長指數、科創50指數、科創100指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

看近兩年的數據,科創成長的優勢同樣明顯。2025全年科創成長上漲83.0%,是科創50同期漲幅(36.5%)的兩倍有餘,2026年以來上漲44.2%,同樣高於科創50的39.0%和科創100的34.2%,展現出了較強的收益彈性。

同樣的科創板股票池,為什麼換一種選股方式,收益就能拉開差距?答案在編制方案裡。

編制方案拆解:為什麼科創成長彈性強?

科創50、科創100、科創成長,三只指數都聚焦科創板,但選股邏輯截然不同,這正是收益差異的根源。

科創50的選股邏輯是"大市值+高流動性"——先剔除日均成交金額排名後10%的證券,再按日均總市值從高到低排序,選取前50只。簡單來說,它選的是科創板裡市值靠前、流動性較好的公司,是科創板的「大盤藍籌」代表。

科創100的定位則是「中盤補充」——它在剔除科創50樣本及過去一年日均總市值排名前40的證券後,再按日均總市值從高到低選取100只,覆蓋的是科創板中市值中等的公司。可以理解為,科創50選完大市值之後,科創100接著選中等市值,二者共同構成科創板的規模指數係列。

科創成長指數則完全不同。它不按市值排序,而是用五個成長因子計算綜合得分,選取得分靠前的50只股票。這五個因子分別是:

最新季度營收TTM環比增長率(短期成長因子)

最新季度扣非淨利潤TTM環比增長率(短期成長因子)

過去12個季度營收TTM環比增長率的平均值(長期成長因子)

過去12個季度扣非淨利潤TTM環比增長率的平均值(長期成長因子)

過去12個季度營收TTM環比增長率回歸得到的增長趨勢(營收增長動量)

前兩個因子衡量的是公司近一個季度的業績增長動能,後三個因子則從更長的時間維度考察公司的成長持續性和趨勢方向。這種「短期驗證+長期趨勢」的復合選股邏輯,讓科創成長指數不僅能篩選出當期業績增速較高的公司,還能識別那些景氣度持續向上的標的,避免納入「一季度高增、後續回落」的僞成長股。

這意味著,當科創板中業績增長較快的公司並非市值靠前的那批時,科創成長指數就能捕捉到科創50和科創100覆蓋不到的高增長標的。反過來,如果某些大市值公司增速放緩,它們會留在科創50中,但可能不會出現在科創成長指數裡。正是這種「只看增長、不看市值」的選股邏輯,讓科創成長指數在業績驅動的行情中有望展現出較強的收益彈性。

後續看哪些信號?電子行業高佔比是重要彈性來源

截至2026年4月30日,科創成長指數的行業分佈如下:

科創成長指數申萬一級行業分佈

數據來源:Wind,截至2026年4月30日。

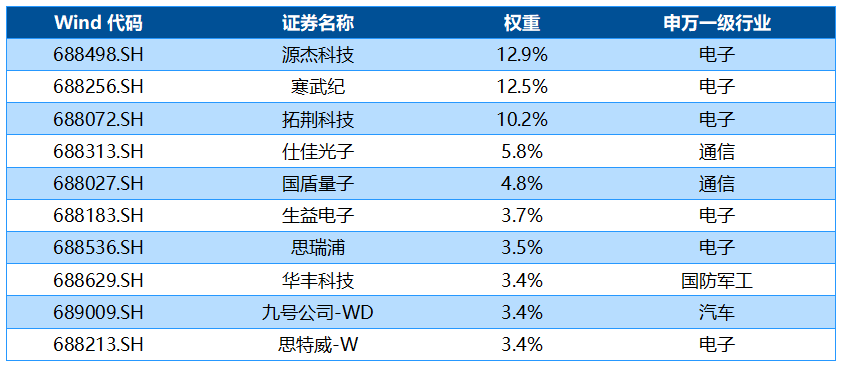

電子行業以接近六成的權重成為科創成長指數的主導行業,顯著高於第二大權重行業通信的12.0%。從前十大成份股來看,電子行業佔據了六席,其中源傑科技(12.9%)、寒武紀(12.5%)、拓荊科技(10.2%)三只電子股合計權重達35.6%。

科創成長指數前十大成份股

數據來源:Wind,截至2026年4月30日。

那麼,電子行業高佔比意味著什麼?後續又該關注哪些信號?

信號一:電子行業的行情與業績持續性

科創成長指數近六成權重集中在電子行業,而電子行業的核心就是半導體産業鏈。申萬電子指數2025全年上漲47.9%,2026年以來繼續上漲52.2%,其中僅4月單月漲幅就達到26.8%,5月以來繼續上漲23.0%。電子行業的強勢表現,是科創成長指數大幅跑贏的重要支撐。

(數據來源:Wind,截至2026年5月26日。以上僅為對申萬電子指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。基金有風險,投資須謹慎。)

行情背後是業績的支撐。科創成長指數的電子行業成份股中,半導體産業鏈佔據了較大比重。如果AI産業趨勢繼續演進,算力芯片、光芯片、模擬芯片等環節有望持續保持高景氣,而芯片國産化率的提升會進一步強化這一邏輯——海外供應鏈受限的背景下,國産AI芯片正在加速導入國内雲廠商和運營商的算力集群,打開了獨立於全球周期的增量空間。

後續可重點關注:2026年中報半導體産業鏈的業績增速能否延續一季度的高增態勢,AI芯片公司的收入放量節奏和國産化導入進展,以及半導體設備公司的在手訂單情況。

信號二:硬科技政策的持續催化

科創成長指數的成份股高度集中於國家戰略支持的硬科技方向。2025年以來,硬科技領域的政策信號持續釋放:

半導體産業政策方面,《集成電路産業高質量發展實施方案(2025-2027年)》持續推進,國家集成電路産業投資基金三期為産業發展提供資本支持,研發費用加計扣除比例提升、階梯式企業所得稅減免等財稅優惠降低企業研發負擔。2026年政府工作報告提出「加快高水平科技自立自強」,對關鍵核心技術領域科技型企業常態化實施上市融資、並購重組「綠色通道」;「十五五」規劃建議明確全鏈條推動集成電路領域關鍵核心技術攻關,進一步將半導體産業提升至支撐國家科技自主可控能力的戰略高度。

科創板制度改革方面,證監會係統工作會議明確"持續推動科創板改革落實落地,提高再融資便利性和靈活性";科創成長層正式設立,增強對未盈利前沿科技企業的制度包容性;三大交易所同步推出再融資優化一攬子措施,破發公司可通過競價定增、發行可轉債等方式合理融資,審核效率持續提升。

後續需要關注的政策信號包括:國家大基金三期的投向和節奏、半導體設備國産化推進方案的落地進展、以及科創板制度改革的進一步深化。這些政策催化如果持續釋放,或有望為科創成長指數提供持續的景氣支撐。

綜合來看,科創成長指數通過成長因子選股,力爭篩選出科創板中業績增長較快的一批公司,在AI算力需求爆發、自主可控加速的産業大趨勢下有望展現出較強的收益彈性。後續可重點跟蹤兩個方向:一是AI算力産業趨勢的持續性和半導體産業鏈的中報業績兌現情況,二是硬科技政策的催化節奏。

如果投資者朋友們想高效參與科創板中成長風格資産的業績增長機遇,可以基於自身風險偏好,合理關注跟蹤上證科創板成長指數的相關産品:科創板成長ETF易方達(588020,聯接基金A/C:019702/ 019703)。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)