隨著鋰電池製造進入以安全性、一致性及整線良率為核心的「精益化」階段,智能裝備與製程控制能力已成為保障電芯規模化量產穩定性的關鍵所在。

在這一背景下,專注於為鋰電池工廠提供「智能眼睛+智能機器」的設備廠商--廣州市易鴻智能裝備股份有限公司(下稱「易鴻智能」)於5月29日正式向港交所遞交招股書,開啟IPO進程,聯席保薦人為國泰海通和東方證券。若成功上市,易鴻智能有望成為「港股鋰電機器視覺檢測第一股」。

易鴻智能成立於2014年,定位為新能源鋰電池生產領域的機器視覺、智能裝備及AI解決方案提供商。簡而言之,公司是為鋰電池工廠提供「智能眼睛+智能機器」的核心設備廠商,重點服務於動力電池行業。

公司業務採用「機器視覺+AI能力平台+智能裝備」三駕馬車協同推進,通過AI算法與核心製程裝備深度融合,在鋰電池製造全流程各環節實現「感知-判斷-執行-追溯」的實時閉環控制,逐步構建起集光學、機械、電氣、軟件、算法能力於一體的製程控制體系。

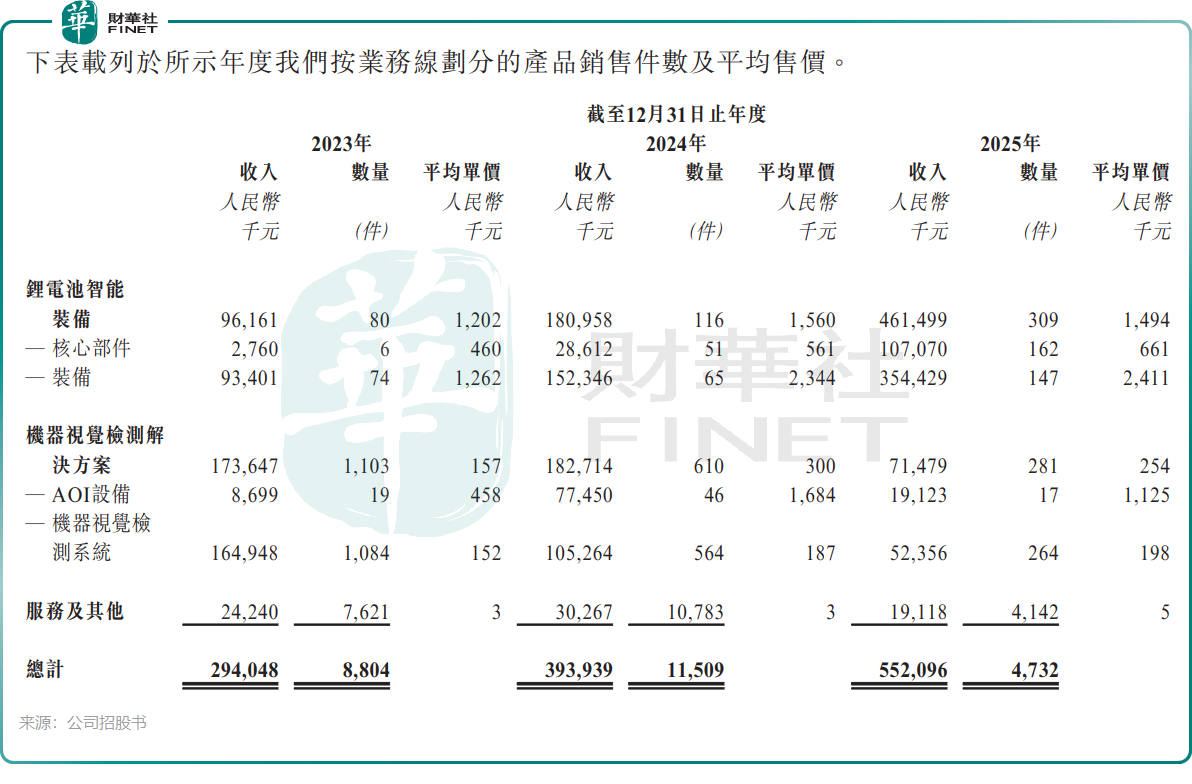

易鴻智能開發了兩大旗艦產品線,分別是:鋰電池智能一體化裝備,包括輥壓分切一體機、極片分切機等;鋰電池機器視覺檢測方案,包括機器視覺檢測系統及自動光學檢測(AOI)設備。

在行業稀缺性方面,易鴻智能是中國唯一一家同時具備鋰電池全工序機器視覺檢測部署能力、機器視覺嵌入核心製程裝備能力及跨工序數據閉環管理能力的解決方案提供商,並正逐步升級以AI驅動的製程控制能力平台。

從市場地位來看,根據弗若斯特沙利文的數據,按2025年收入計算,易鴻智能在中國國內鋰電池機器視覺檢測解決方案市場中排名第二,市占率為5.1%;同時,在全球大寬幅輥壓分切一體機市場中排名第一,市占率高達42.1%。

儘管收入體量尚小,但易鴻智能增長勢頭迅猛。2025年,公司實現收入5.52億元(單位:人民幣,下同),年內利潤為6966.6萬元。2023年至2025年,公司收入與利潤的複合年增長率分別達到37.0%和892.1%,訂單規模複合年增長率更高達170.5%。

不過,公司毛利率表現不穩定,2023年至2025年分別為19.6%、30.9%及26.2%。

鋰電池智能裝備業務正處於快速放量階段,成為公司收入增長的核心驅動力。2023年、2024年及2025年,智能裝備業務收入分別為9616.1萬元、1.81億元及4.61億元,占總收入比重分別為32.7%、45.9%及83.6%。

相比之下,機器視覺檢測解決方案則表現疲軟,成為業績「拖油瓶」。2023年至2025年,該業務銷量斷崖式下跌,2025年收入更是腰斬,同比大幅下降約60.9%,至7147.9萬元。毛利率方面,該業務毛利率從2024年的40.8%驟降至2025年的14.4%。公司解釋稱,2025年行業競爭加劇,導致該業務毛利率承壓,收入亦明顯縮水。

儘管機器視覺檢測業務對整體收入的攤薄效應有限,但其結構性啟示更為深遠:高毛利率的核心技術產品正面臨競爭加劇或定價壓力,長期來看,可能反映出該細分賽道的差異化壁壘正在削弱。

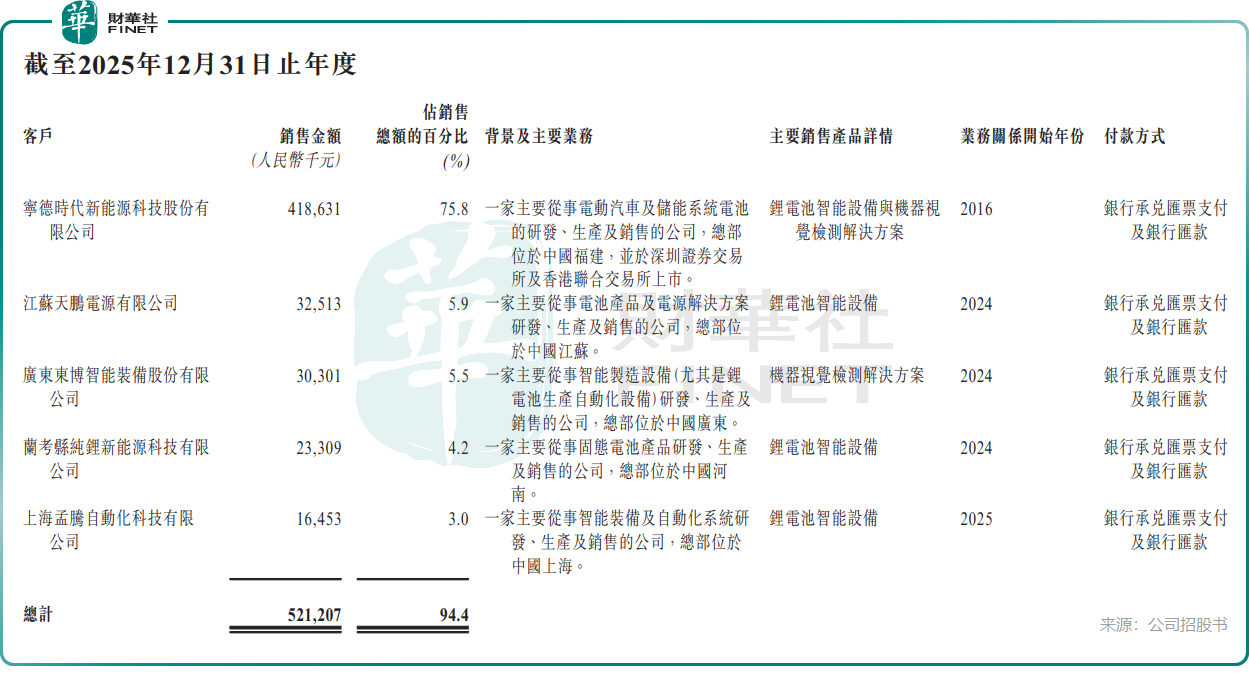

在客戶拓展方面,易鴻智能已成功進入多家全球頭部鋰電池廠商的供應鏈。按2025年全球出貨量計算,公司客戶覆蓋全球十大鋰電池製造商中的六家,以及中國十大鋰電池製造商中的八家。

然而,公司客戶集中度較高,經營風險較為突出。2023年至2025年,公司前五大客戶的收入占比分別高達98.7%、97.2%及94.4%。2025年,公司單一最大客戶寧德時代(300750.SZ)(03750.HK)收入占比更是達到75.8%。

這意味著,易鴻智能的收入增速高度依賴大客戶的擴產節奏與設備採購集中度,公司業績與頭部鋰電企業的資本開支、訂單及付款週期深度綁定。一旦核心客戶縮減投資、砍單、延期付款或更換供應商,都將對公司收入、利潤及現金流造成重大衝擊。

在衝刺港股IPO前,易鴻智能已完成多輪融資,投資方陣容涵蓋地方國資背景企業、專業投資機構、產業基金及個人投資者。其中,廈門國資委旗下平潭建髮貳號、上海宓熠、共青城雲湧、源渡實體、百咖實體等均為公司主要投資方。截至目前,IPO前投資者合計持有公司已發行股本總額的62.68%。

在2026年2月完成一輪股權轉讓後,易鴻智能的估值已達到13.43億元。

對於上市募資所得款項用途,公司計劃用於:華東總部(常州)製造基地的升級與擴建;研發中心建設及新一代電池技術智能裝備的研發;擴大銷售交付體系網絡建設;尋求與公司的業務及戰略互補的投資或收購;營運資金及一般公司用途。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)