近期新股市場延續亮眼錶現,深演智能(02723.HK)、華曦達(00901.HK)、丹諾醫藥(06872.HK)等多股在上市後迎來飆升。

而日前消息顯示,國內裝飾材料行業龍頭浙江晶通新材料集團股份有限公司(下稱「晶通新材料」)已向港交所遞交招股書,由中金公司出任獨家保薦人,正式衝刺港股主板IPO。

值得一提的是,就在IPO前夕的2026年3月及4月,晶通新材料相繼引入了浙江科風投和浙江浙建兩名投資者。這兩家機構背後均有浙江國資背景,或為其赴港上市增添分量。

業務方面,晶通新材料主打石晶複合環保裝飾板材,簡單來說就是替代傳統瓷磚、木地板、牆紙的新型綠色建材,具備低碳無甲醛、耐磨防水、可循環等優勢。公司形成四大產品線:(I)SPC地板及牆板、(Ii)LVT地板、(Iii)EPC地板及牆板,以及(Iv)其他創新產品,包括PETG地板。截至2025年末,公司提供超過3100款地板、600款牆板產品。

根據弗若斯特沙利文的資料,2025年,晶通新材料位居中國PVC裝飾材料總出口額、對歐出口額雙第一,產品銷往全球60多個國家及地區,合作歐洲八大知名家居零售集團。

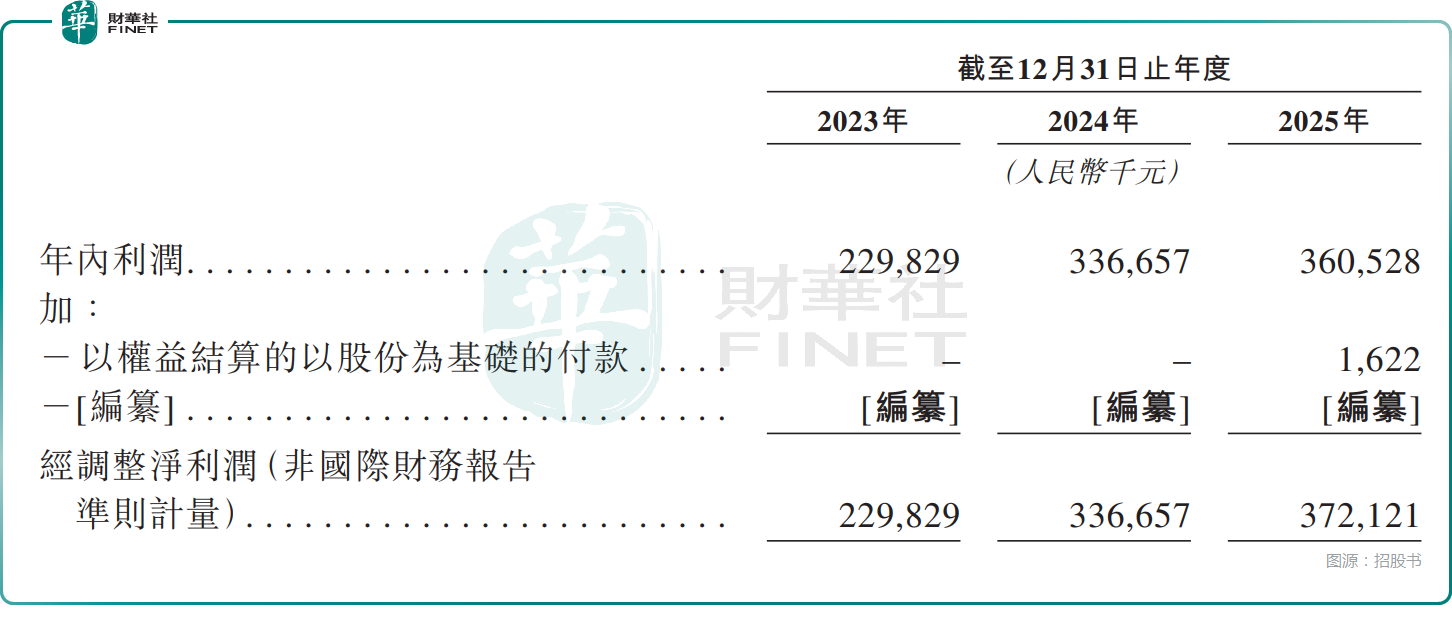

而在業績層面,2023-2025年,晶通新材料的收入分別為15.98億元(人民幣,下同)、22.19億元、23.07億元,經調整淨利潤分別為2.30億元、3.37億元、3.72億元。整體毛利率穩定維持在35.9%-37.0%,比較穩定。

不過,公司2025年增長出現明顯放緩,這一點值得持續跟蹤。

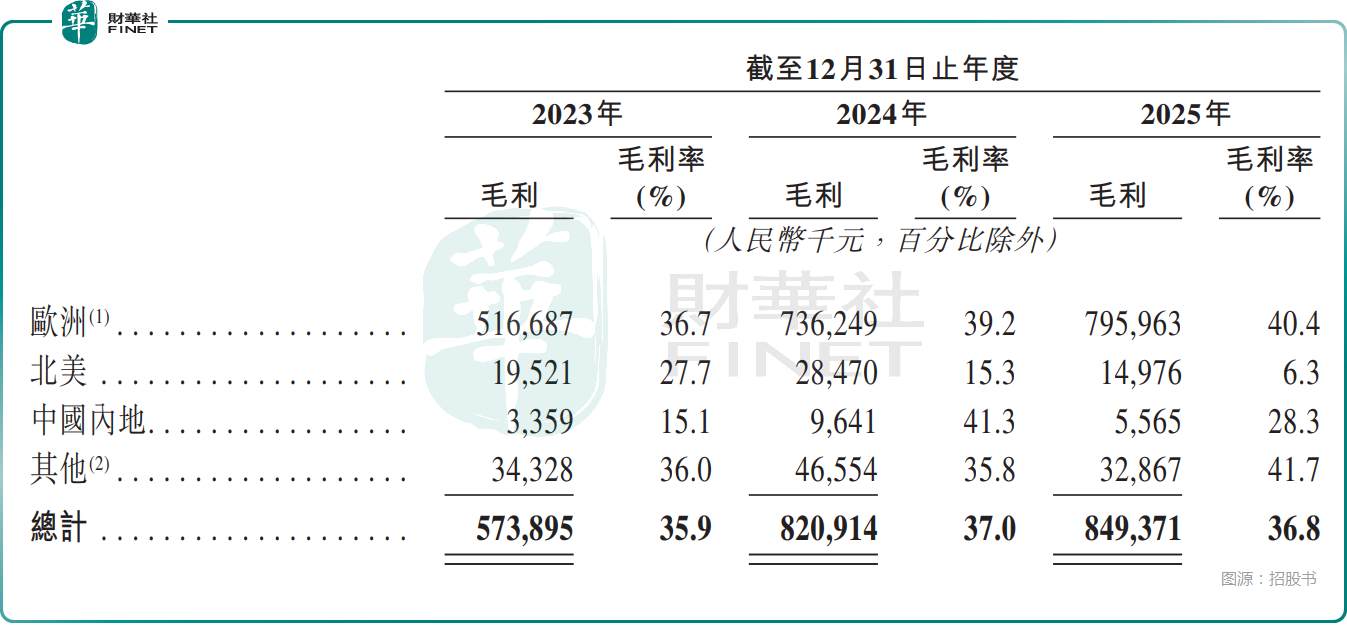

另外,從地域來看,晶通新材料的收入極度依賴海外市場,2025年來自歐洲市場的收入占比高達85.3%,北美市場收入占比連續增長至10.4%,中國內地的收入占比小幅下滑至0.9%。

再結合毛利率來看,歐洲市場的毛利率一直較高,2025年增至40.4%,是公司利潤的核心支柱。北美市場的毛利率遭遇連續大幅下滑,2025年已經降至6.3%,而北美市場收入占比在提升,後續是否會拖累整體毛利率,需要觀察。

對此,晶通新材料在招股書中解釋稱,2025年北美市場毛利率大降主要由於公司於2025年銷往北美的產品主要來自泰國生產基地,而該基地最近才開始運營,且仍在增加產能,故毛利率相對較低。

另一邊,這種收入極度依賴海外市場的結構也帶了一些潛在風險,例如一旦歐洲經濟下滑或貿易政策生變,公司將面臨巨大衝擊。

此外,貿易應收款從2023年的2.80億元增至2025年的4.16億元,存貨則從2023年底2.38億元攀升至2025年底的4.52億元,存貨周轉分別為98天、77天、101天,2025年明顯拉長,而且2023-2025年期間均產生超過3000萬元的存貨減值。

公司股權與治理層面特徵鮮明,屬於典型家族企業,創始人戴會斌、章樹紅為一致行動人,合計掌控92.38%投票權,股權高度集中。

值得關注的是,近年晶通新材料密集分紅,2023-2025年分別宣派股息1億元、1億元、5000萬元。

而在2026年3月,公司再度向股東宣派現金股息6000萬元,目前已悉數派付該等股息。

賺錢分紅本無可厚非,但這種在上市前夕密集派息,絕大部分流向實控人,存在上市前大額分紅、資金向實控人傾斜的爭議。

而此次赴港,晶通新材料擬將募資資金投往這些方向:用於投資牆板產品,主要透過成立位於浙江省桐鄉的專用牆板生產基地,以提升國內牆板產品產能;用於通過在匈牙利建設一個集PVC地板及牆板製造及循環利用於一體的現代綠色生產基地;用於持續投資位於泰國春武里府的泰國生產擴建基地;用於採購及升級位於桐鄉的國內生產基地智能製造升級項目地;用於通過興建全新的研發中心大樓、引進先進研發設備及招募研發專家,在桐鄉總部設立總部研發升級及技術創新基地等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)