資本市場從不偏愛慣性神話,只認可匹配基本面的估值。2026年5月27日,A股「眼科茅」愛爾眼科(300015.SZ)正式向港交所遞交H股招股書,衝刺A+H兩地上市。

這家曾經市值直衝4,000億元人民幣的行業絕對龍頭,當前市值回落至不到千億,此番走出熟悉的A股溫室,直面港股冷庫的估值體系時,其A股超25倍的市盈率估值能否保住?

赴港上市不是鍍金,是愛爾的「自救+突圍」雙需求?

成立於2003年、2009年登陸深交所的愛爾眼科,靠著標準化連鎖擴張、剛需眼科賽道紅利,坐穩民營眼科頭把交椅,成為A股標誌性的白馬消費醫療股。但近兩年,該公司似乎顯示出增長瓶頸。

從基本面數據來看,公司增長動能有所放緩:2023-2025年營收增速維持在3%-6.5%的單位數區間,毛利率有所收縮,從2023年的50.79%下降至2025年的47.11%,2025年稅後利潤同比下降7.04%。國內眼科行業或從增量擴張邁入存量競爭,行業內卷加劇、獲客成本攀升,疊加人力、折舊等運營費用持續上漲,或意味著國內市場的高增長階段基本結束。不過整體來看,公司核心剛需業務基本盤仍在,並未出現系統性衰退。

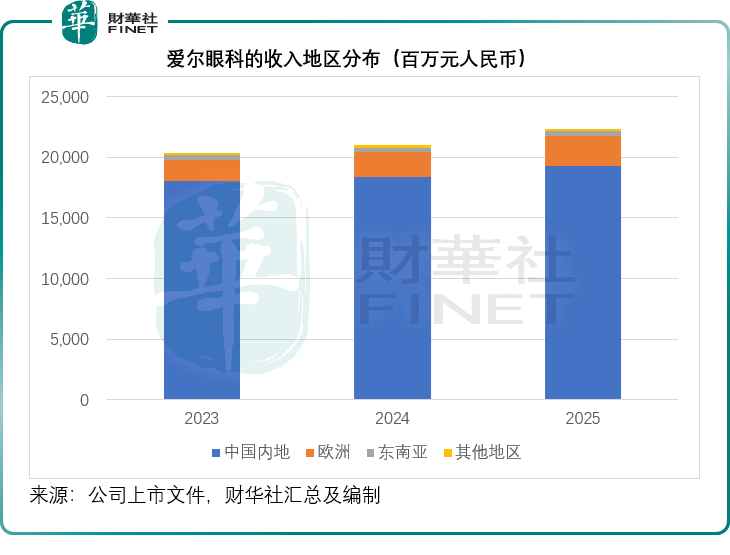

國內市場增長觸頂,海外市場成為重要的增量出口,而港股正是其全球化布局的核心資本跳板。

事實上,愛爾的海外擴張早已全速推進:2015年拿下香港醫療集團、2017年布局歐美、2019年切入東南亞、2024年補齊英國市場,十年間完成全球核心區域布局。

截至2025年末,愛爾眼科全球運營842家醫療機構,境外179家門店覆蓋歐美、東南亞多地。更重要的是,海外市場展現出優於國內的盈利質量:2025年歐洲市場營收同比增長19.80%,高於2024年的年增幅18.05%,毛利率穩定在49.67%,較2024年提高0.66個百分點,成為公司增長最快、盈利最優的核心賽道;而內地市場的2025年毛利率從2023年的51.54%跌至47.26%,2025年的收入年增幅僅5.11%。

一邊是內捲嚴重、盈利下滑的國內紅海,一邊是高毛利、高增長的海外藍海,愛爾赴港上市,或可依託港股國際資本屬性,打通跨境融資、併購通道進行海外擴張,以海外增量對沖國內存量競爭的影響。

本次募資用途精準匹配公司發展需求,覆蓋門店升級、國內外產業併購、生態系統及技術研發、現金流補充等核心領域。

潛在風險:狂奔後的隱憂與商譽懸劍

客觀來看,愛爾眼科近年基本面出現多項邊際弱化信號,或是其股價承壓的核心原因。

1)整體增速有所放緩,高成長屬性弱化。

公司早已告別過往高速增長周期,2025年營收增速僅6.53%,稅後利潤同比小幅下滑7.04%,主要原因或包括毛利率(員工和擴張帶來的折舊及攤銷費用增加拖累)下降、持續的商譽減值虧損。

2)毛利率持續下行,盈利質量有所承壓。

這是愛爾最致命的基本面問題。該公司整體毛利率從2023年的50.79%跌至2025年的47.11%,連續兩年下滑,幾乎所有核心業務毛利率全線走低:屈光項目從57.40%降至55.01%,視光服務從57.05%降至51.92%,眼後段項目更是跌至27.59%。

毛利率下滑核心源於門店擴張、人力成本上漲、行業良性競爭讓利等因素,成本增速階段性高於營收增速,疊加行政費用小幅攀升,壓縮了整體利潤空間。不過該現象是連鎖醫療擴張期的共性問題,隨著門店進入成熟期、規模效應釋放,毛利率存在企穩修復的可能性,並非持續不可逆的下行趨勢。

3)商譽規模偏高,存在減值不確定性。

愛爾靠併購快速做大體量,也埋下巨大隱患。2023-2025年公司密集完成41宗、91宗、44宗併購,激進擴張之下,截至2025年末商譽規模高達94.86億元(單位人民幣,下同),占總資產比重近26%。2023年至2025年期間,愛爾持續錄得商譽減值虧損,分別為3.84億元、1.88億元和1.56億元,相當於其稅前利潤的8.43%、4.09%和3.52%。鑑於其仍有94.86億元的商譽懸頂,若併購的業務未來無法產生協同效應,或整合進度不理想,可能會繼續損害其盈利能力。

4)財務邊際收緊,現金流壓力尚存,但整體財務結構穩健。

持續的併購擴張與海外布局,讓公司負債規模、槓桿率有所上行,流動比率階段性下滑,短期償債能力有所弱化,投資、融資現金流持續淨流出,存在一定資金壓力。但公司經營現金流持續為正、體量穩定,足以覆蓋日常經營與債務支出,整體資金鍊安全、財務風險可控。

除此之外,兩地上市後,合規監管、信息披露、輿情管控標準升級,雙重監管體系會放大單一負面事件的影響,帶來新增經營不確定性,但也會倒逼公司規範經營、優化口碑,長期利於企業穩健發展。

港股眼科板塊的估值迷局

愛爾眼科選擇登陸的港股市場,其眼科醫療板塊呈現出與A股截然不同的估值生態。我們在《「眼科茅」赴港,A股估值溢價還能保住嗎?》一文中已提到,當前港股眼科相關標的可以分為三大類:醫療服務連鎖、眼科器械與創新藥企業。

在醫療服務連鎖領域,三大對標標的分別為希瑪醫療(03309.HK)、朝聚眼科(02219.HK)和德視佳(01846.HK),市盈率大部分時間被壓在9倍到15倍的區間。林順潮創立的希瑪醫療,儘管淨利潤大增,市值僅13億港元,市盈率不到10倍;內蒙古起家的朝聚眼科,市值約19億港元,市盈率不到9倍;擁有德國背景的德視佳,聚焦高端屈光手術,市值僅8.4億港元,市盈率不到15倍。

此外,無論是眼科器械股高視醫療(02407.HK),還是創新藥企兆科眼科-B(06622.HK)、撥康視雲-B(02592.HK),乃至綜合藥企遠大醫藥(00512.HK),都難以撐起高估值的神話。

愛爾眼科帶著超27倍市盈率的A股估值空降這片「估值窪地」,前景存在很大的不確定性。

綜合展望:規模不等於護城河

不可否認,愛爾眼科的營收和淨利潤規模遠超任何一家港股眼科同業,它的到來或許能短暫激活沉寂的港股眼科板塊。

但從長遠來看,規模不代表勝率,先發優勢也不等於牢不可破的護城河。港股市場向來以機構投資者為主,他們更看重盈利的可持續性與真金白銀的回報,而非單純地「講故事」。對於愛爾眼科而言,赴港上市是一場必須打贏的硬仗。

未來,它能否用紮實的海外財務回報、清晰的資本結構優化以及AI技術賦能的真實落地,來回應資本市場對其「增長故事」的質疑,將直接決定這位A股「老大哥」在港股的命運。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)