近日,國內銀礦領域的兩家重量級選手相繼亮相,接連向港股市場發起衝刺。

5月25日,亞洲最大的白銀企業興業銀錫(000426.SZ)在港交所遞交招股書,謀求「A+H」兩地上市;次日,已在「美國+加拿大」兩地上市的白銀企業--希爾威金屬有限公司(Silvercorp Metals Inc.,下稱「希爾威」)緊隨其後,正式叩響香港資本市場的大門。

希爾威在北美資本市場深耕多年,2005年10月從多倫多證券交易所創業板升級至主板,2009年又在紐交所掛牌(2015年退市,2017年恢復上市),兩地的股票代碼均為SVM。

值得一提的是,與興業銀錫相似,希爾威過去一年股價持續走高,累計漲幅超過220%。截至美東時間周一收盤,希爾威的總市值達26.13億美元,約合人民幣177億元。

與興業銀錫不同的是,希爾威是一家核心資產在中國的加拿大礦企,自2003年開始收購國內資產後,其經營重心一直聚焦中國。

希爾威專注於貴金屬領域,主要從事銀、金及銅、鉛、鋅等有色金屬的勘探、開發與生產。目前,公司在中國、厄瓜多爾及吉爾吉斯共和國持有六項主要礦業資產的多數權益,包括洛寧礦區(含洛寧項目和寬平項目)、廣東高棖礦區、El Domo項目、Condor項目、Chaarat金礦項目及白雲鋪項目。

根據多份合資格人士報告,截至2025年12月31日,希爾威礦產資源估計約為2.94億噸,其中探明礦產資源3720萬噸、控制礦產資源1.09億噸、推斷礦產資源1.49億噸。

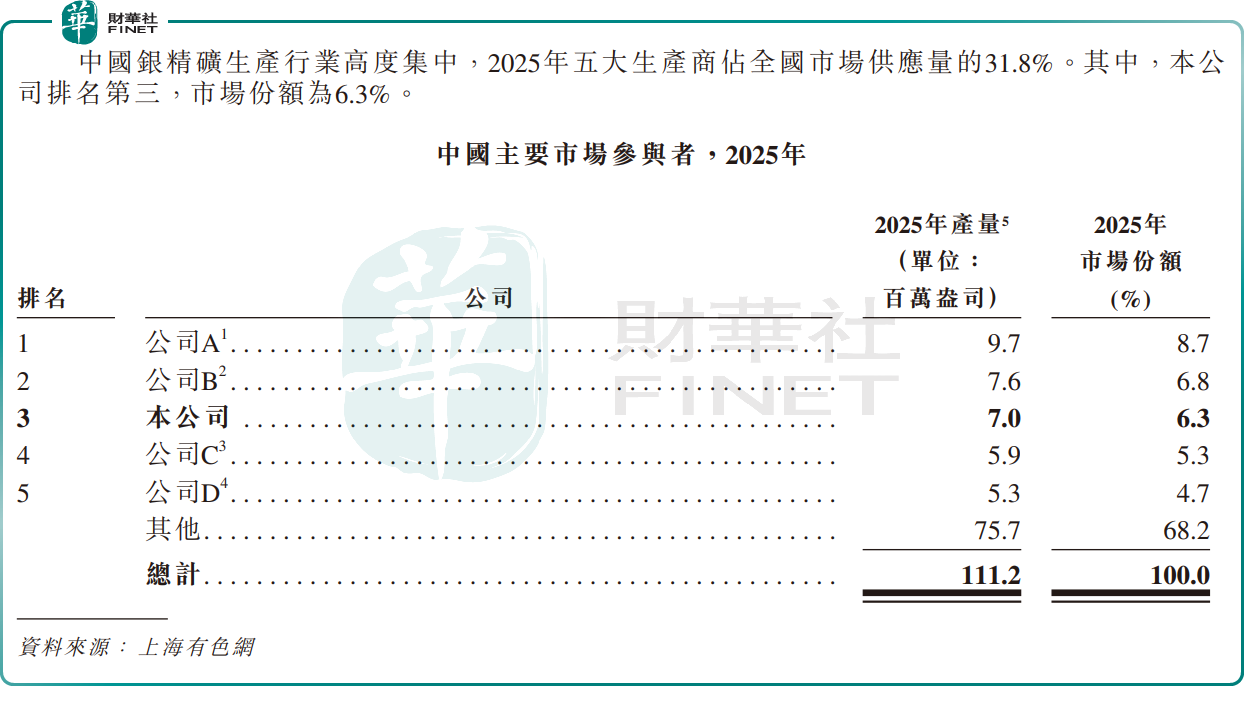

從市場地位看,希爾威與興業銀錫均位列國內白銀市場前三。根據上海有色網數據,按2025年銀產量計算,希爾威在中國排名第三,年產量700萬盎司,市場份額6.3%;興業銀錫以970萬盎司排名第一,市場份額8.7%;紫金礦業(601899.SH)(02899.HK)排名第二,市場份額略高於希爾威。

希爾威在成本方面具備行業優勢。根據上海有色網的資料及公司的計算,截至2025年3月31日止財政年度,公司銀的全維持成本約為每盎司9.7美元,而於2025日曆年,公司的經調整銀的全維持成本為11.1美元,低於2025日曆年全球平均水平12.2美元。

值得注意的是,2023至2025年間希爾威全部收入均來自中國境內,完全依賴洛寧項目與廣東高棖礦區,地區與業務集中度較高,存在單一市場、單一礦山運營及客戶集中的潛在風險。

招股書顯示,河南洛寧礦區是公司的旗艦項目,自2006年起營運,2025年白銀產量在中國所有礦業項目中位列第一,是全球產能最高的原生銀礦之一(即銀收入占比通常超過50%),剩餘礦山服務年限約為16年。

與此同時,希爾威正加快海外布局。公司在厄瓜多爾持有在建銅金礦El Domo項目75%權益,以及含金銀鋅鉛礦化的Condor勘探項目98.7%權益;在吉爾吉斯共和國持有Chaarat金礦項目70%權益,涵蓋Tulkubash、Kyzyltash金礦及相關勘探區域。

從業績表現看,希爾威相較於興業銀錫的快速增長,呈現一定波動。截至2024年及2025年3月31日止財年,公司總收入分別為2.15億美元及2.99億美元,淨利潤(收入淨額)分別為4967.8萬美元及7876.9萬美元。截至2025年12月31日止九個月,公司收入同比增長29.9%至2.91億美元,但淨利潤同比驟降近80%,至1675.2萬美元。

公司的成長想象空間主要來自厄瓜多爾和吉爾吉斯斯坦的海外項目,但這些尚處建設階段的礦產項目可能面臨延期、成本超支、政治風險等多重挑戰。

此外,除收入依賴兩座礦山外,希爾威還存在較為明顯的客戶集中風險。招股書顯示,截至2025年12月31日止9個月,公司前五大客戶銷售額合計占收入的81.9%。

對於港股上市所募資金,公司計劃用於推進厄瓜多爾及吉爾吉斯斯坦的項目建設,收購具有高利潤率及長礦山服務年限的大型優質礦產資產,以及一般企業用途。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)