自2010年6月1日正式啓航,創業板指數從成份股市值不足4000億元的新生指數,已經發展成為如今總市值超過10萬億元的市場核心成長力量。指數點位從基日的1000點,到如今接近4000點,累計漲幅約300%,年化收益率約9%,長期業績表現亮眼。接下來,本文將對創業板指數的成長歷程進行梳理,並分析如何看待當前創業板指數的投資價值。

一、十六年進化:制度與産業共振的成長史

創業板指數過去16年的歷史中,經歷了三次標誌性的佔優行情,每一次背後都對應著一輪制度與産業的同步進化。

圖:創業板指數制度發展與産業進化共振

數據來源:Wind,統計區間2010年5月31日至2026年4月30日。以上僅為對創業板指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

(1)2013至2015年:移動互聯網浪潮中TMT佔比高增。2014年,創業板正式確立「三創四新」功能定位,創業板指數中計算機、傳媒的佔比大幅增加,與移動互聯網産業革命的大爆發相契合。本輪行情中指數從最低點的最大漲幅一度超過500%。

(2)2019至2021年:注冊制改革與新能源革命共振。2020年,創業板率先推行注冊制改革,全面優化發行、上市、定價、交易、退市等制度,大批新能源、新材料領域企業加速登陸創業板,指數中電力設備、醫藥行業權重快速上升,行情中指數最大漲幅超過170%。

(3)2024年以來:創業板深化改革持續推進,與AI革命中新興科技企業適配度提升。2026年4月創業板深化改革正式出台,為創業板新增第四套上市標準,通過設置「高成長」和「高研發」的雙軌門檻,為尚未盈利但具備核心技術的優質創新企業開辟了上市通道。

歷次制度變革讓創業板在歷史上能夠屢次有效地捕獲新興産業景氣提升的主綫。從以計算機、傳媒為主角,到新能源産業強勢崛起,再到AI算力需求的拉動下,通信、電力設備、電子成為前三大權重行業,創業板指數的成份股構成完成了從傳統成長型企業到新質生産力龍頭的叠代。

本次創業板深化改革落地後,未來或將有更多前沿賽道上的「明日之星」加入創業板,創業板指數也有望隨之進化,持續鞏固其作為A股代表性成長風格寬基指數的地位。

二、當下點位研判:盈利持續兌現下指數價值重估

今年4月份以來,創業板指數漲勢在A股市場中顯著領先,從4月1日至5月15日,一個半月的時間内指數累計漲幅23%,並一度站上4000點的階段高位。不少投資者難免産生「畏高」情緒,那麼,現在的創業板指數是否「貴」了呢?

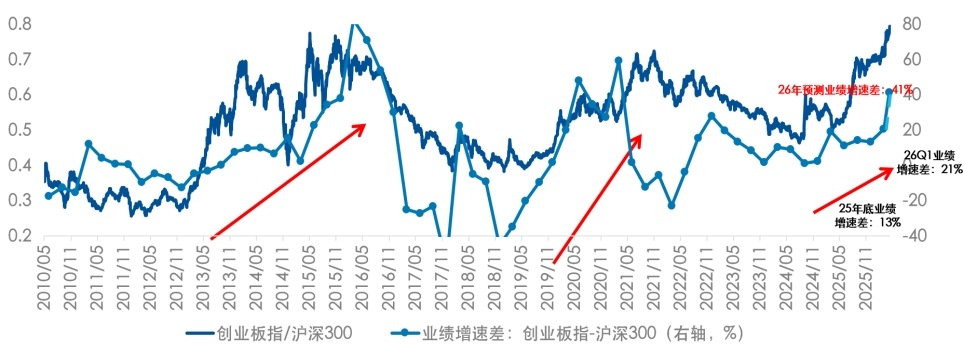

本輪創業板指數的上漲主要來自盈利持續兌現下的價值重估。創業板指數的相對業績優勢持續強化,是這一輪創業板指數上漲的核心底氣。對比創業板指數和滬深300指數的歸母淨利潤同比增速差值,2025年底時創業板指數歸母淨利潤增速相比滬深300領先13%;而在2026年一季報中,增速差值擴大到了21%;根據Wind一致預期測算數據,創業板指數在業績增速上的優勢在2026年中或將進一步擴大。如果這種業績高增能夠延續,或有望為創業板行情的持續提供相對有力的支撐。

此外,當前創業板指數估值水平仍處在較為理性的區間。當前創業板指數滾動市盈率約47倍,約為上一輪2019-2021年牛市中創業板最高估值(80倍)的60%,2013-2015年移動互聯網牛市中最高估值(135倍)的35%,估值水平並不算太高。

圖:創業板指數相對大盤走勢與其業績增速差高度相關

數據來源:Wind,統計區間2010年5月31日至2026年4月30日。以上僅為對創業板指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

三、未來展望:改革紅利+盈利兌現,創業板指成長空間廣闊

中長期維度下,科技成長主綫仍處於景氣向上趨勢當中,創業板指有望持續獲得資金關注。産業層面,在AI算力需求爆發、新能源出海提速的催化下,創業板指數預計將持續獲得業績增長動力;制度層面,深化改革後創業板指數對新質生産力發展將有著更強的表徵性,指數的包容性與競爭力預計會持續增強。

對於希望佈局中國科技成長核心資産的投資者而言,借助ETF工具捕捉指數機遇或是便捷高效的選擇。創業板ETF易方達(159915)是國内市場中跟蹤創業板指數的規模領先、流動性充足、管理費率更低的創業板ETF産品,最新規模473億元(截至2026年5月15日),管理費率僅0.15%/年,匯聚創業板龍頭,或可以作為分享創業板指數長期成長機遇的高效工具。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)