2026年5月22日,來自北京西城區的普祥健康第2次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為申萬宏源(香港)、農銀國際。

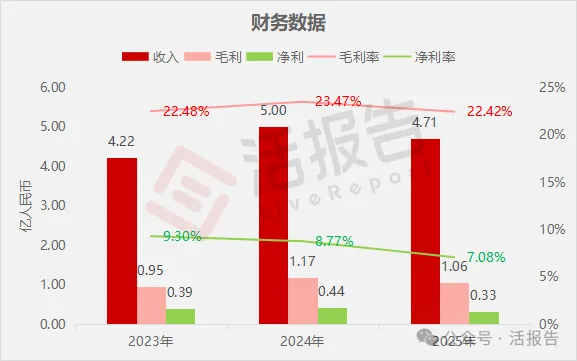

公司是華北地區知名的醫養結合服務提供商,2024年收入為人民幣5億元,淨利潤0.44億元,毛利率23.47%;2025年收入4.71億元,淨利潤0.33億元,同比下降23.91%,毛利率22.42%。

LiveReport獲悉,普祥健康控股有限公司Puxiang Healthcare Holding Limited(簡稱「普祥健康」)於2026年5月22日在港交所遞交上市申請,擬在香港主板上市。這是該公司第2次遞表,上一次是在2025年6月30日。

公司是華北地區知名的醫養結合服務提供商,以專業醫療技術為基礎開展業務。有別於傳統養老資產運營模式,公司專注於為社區中老年人群提供全面服務,涵蓋臨床診療、康復護理、安寧療護及其他延伸服務,致力於推動醫療及醫養資源的高效配置,實現持續增長。

公司打造了契合社區中老年醫養需求的"小綜合+大專科"特色診療模式,具體業務包括:

公司服務涵蓋疾病預防、診療、慢性病管理、康復及長期護理等協調服務,專為中老年人群的需求量身定製。具體應用場景包括:中風後恢復、癡呆症、慢性病及終末期疾病治療;植物人狀態、透析、氣管切開術以及依賴插管/導管患者的專業護理;家訪、按需計時護理等靈活服務模式。

根據招股書,截至最後實際可行日期,公司在非三級醫療機構的數量上成為北京市最大的醫養結合服務提供商。按2025年體系內收入統計,公司在華北地區醫養結合服務提供商中位列第二,體系內收入約6.20億元人民幣,市場份額約2.1%。公司在北京擁有11家醫療機構,分布在6個城區,合計約占北京市總人口的60%。

公司客戶主要包括:在公司自營醫療機構接受醫養服務的患者、託管醫療機構、以及採購醫療設備及耗材的醫療機構。於往績記錄期間各年度,前五大客戶產生的收入分別佔2023年、2024年及2025年總收入的2.9%、3.1%及5.1%,客戶集中度較低,不存在對單一客戶的重大依賴風險。

財務業績

截至2025年12月31日止3個年度:

收入分別約為人民幣4.22億、5.00億、4.71億,2025年同比-5.80%;

毛利分別約為人民幣0.95億、1.17億、1.06億,2025年同比-10.00%;

淨利分別約為人民幣0.39億、0.44億、0.33億,2025年同比-23.91%;

毛利率分別約為22.48%、23.47%、22.42%;

淨利率分別約為9.30%、8.77%、7.08%。

2024年毛利率提升主要得益於現有醫療機構的擴大以及服務組合的擴充,提供更多康復及護理服務所致。淨利率方面,2025年淨利潤下降主要由於確認了IPO相關開支以及出售唐山醫院的影響。

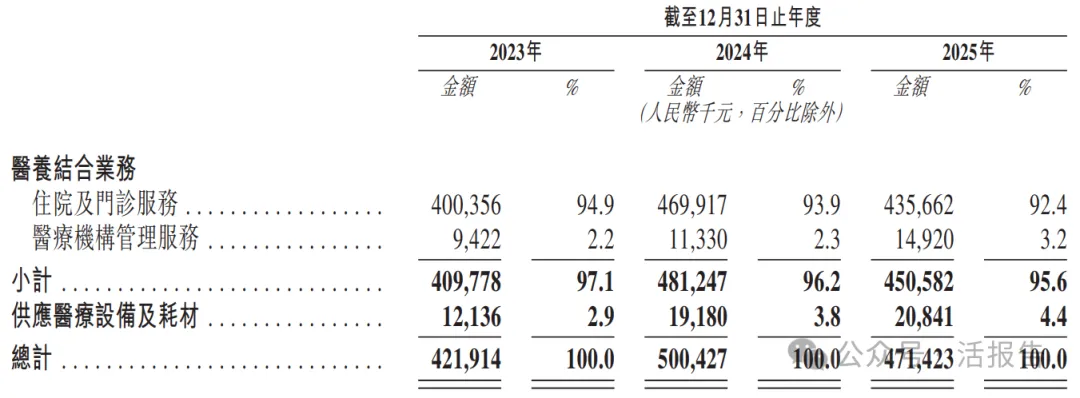

公司收入主要來源於醫養結合業務,其中自營醫療機構的住院及門診服務是最核心收入支柱,占比超9成,醫療機構管理服務形成補充;醫療設備及耗材供應業務收入占比相對偏小。

可比公司

同行業IPO可比公司:同仁堂醫養(2667.HK)、北京健康(2389.HK)

董事高管

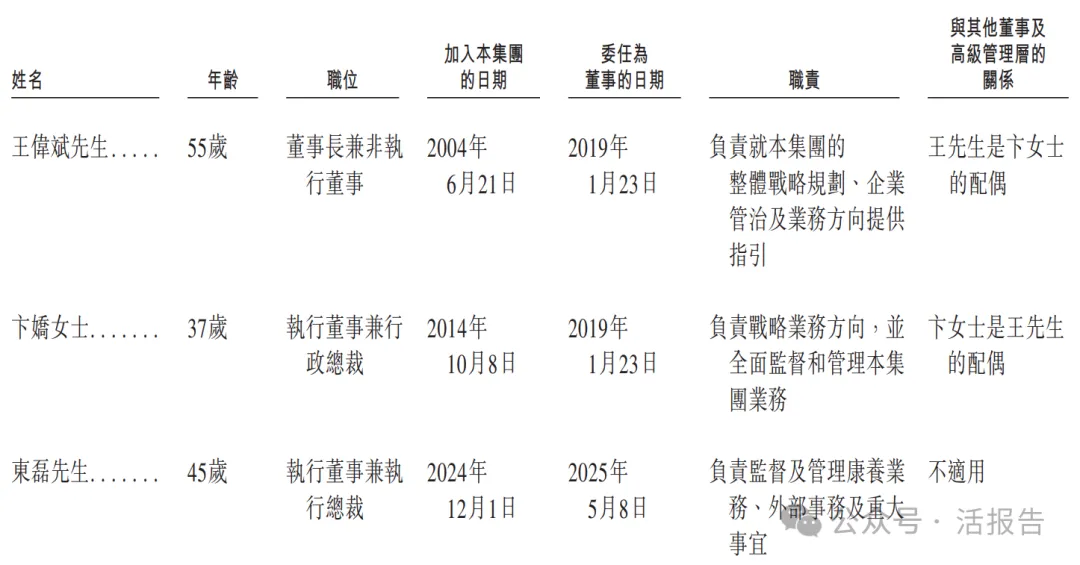

公司的董事會由八名董事組成,包括兩名執行董事、三名非執行董事及三名獨立非執行董事。

主要股東

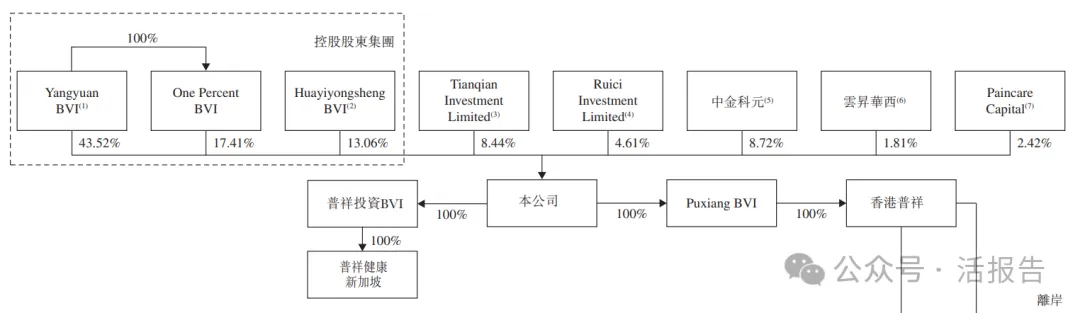

公司香港上市前的股東架構中:

王偉斌先生,通過全資子公司及信託合計持股60.93%,一致行動人士徐華勇先生持股13.06%,他們合計持股約73.99%;

中金公司通過中金科元持股8.72%。

融資歷程

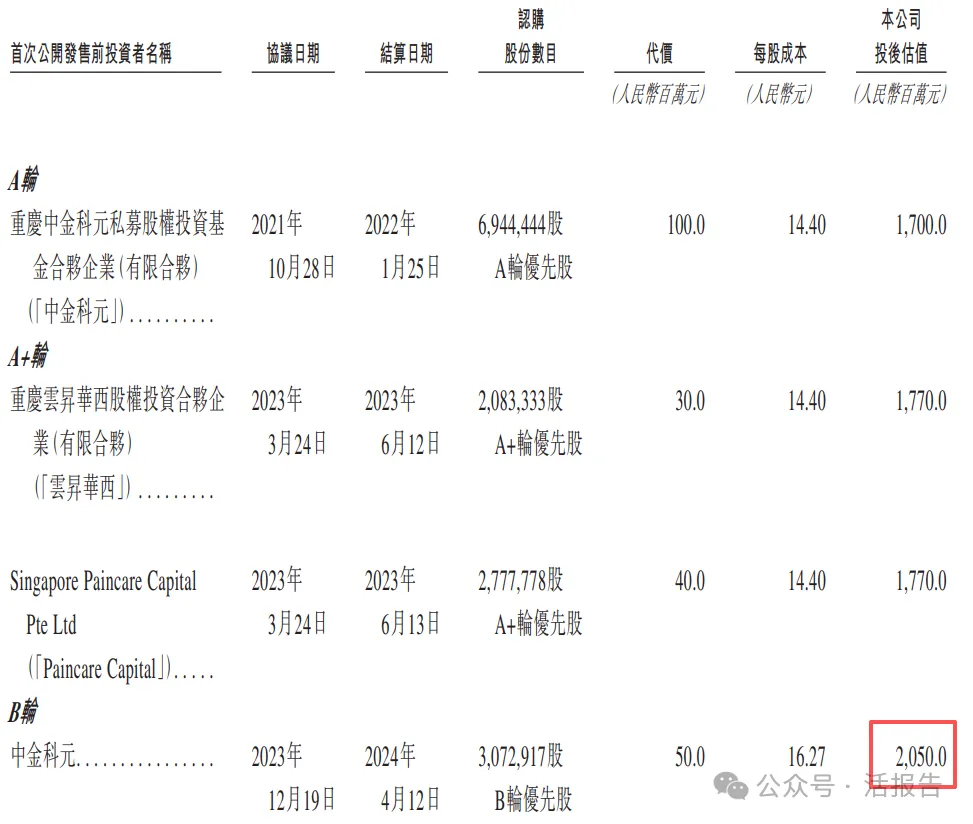

公司上市前經歷了3輪融資,累計融資逾2.2億元人民幣。在2023年9月的B輪最新融資中,公司的投後估值約為20.5億人民幣。

中介團隊

據LiveReport大數據統計,普祥健康中介團隊共計10家,其中保薦人2家,近10家保薦項目數據表現一般;公司律師共計4家,綜合項目數據表現不一。整體而言中介團隊歷史數據表現尚可。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)