在港股市場,包括中創智領(00564.HK)、均勝電子(00699.HK)在內的多家汽車零件概念股已經實現上市。

5月21日,國內汽車智能底盤系統龍頭伯特利(603596.SH)正式向港交所遞交上市申請,擬登陸港股主板,中金公司擔任獨家保薦人。

根據資料,伯特利的歷史可追溯至2004年,並於2018年登陸上交所,上市以來其股價整體迎來顯著上漲,最新市值接近305億元(人民幣,下同)。

業務方面,伯特利是國內領先的汽車智能底盤系統供應商,通俗來說,公司主打汽車「行走與安全」核心系統,覆蓋制動、轉向、懸架三大底盤板塊,是高階智能駕駛的關鍵執行層提供商。

產品組合包括(I)機械製動產品主要有機械盤式製動器與卡鉗,以及輕量化底盤零部件;(Ii)智能電控產品主要是電子駐車制動系統(EPB)、線控制動系統(BbW)(包括WCBS及EMB)、EPS、ADAS及ESC;(Iii)機械轉向產品則包括機械轉向管柱、機械轉向中間軸及機械轉向器。

此外,伯特利還講出了一個具身機器人的新故事--2025年公司已經將汽車智能底盤系統研發和製造中積累的專有技術應用於前景廣闊的具身機器人行業,開始推進具身機器人核心部件(如電機、絲杠及機器人關節模組)的開發。

根據弗若斯特沙利文的數據,2025年,伯特利在中國EPB、線控制動系統市場國產品牌市占率均排名第一,分別達14.2%、8.6%;更是全球首家實現全乾式EMB量產並獲ASIL-D最高安全認證的企業。

業績層面,公司的財務表現穩健增長,同時存在結構性壓力。2023-2025年,伯特利的收入從71.96億元增至117.12億元,複合增長率27.6%;淨利潤從9.11億元增至13.21億元,複合增長率20.4%,表現亮眼。

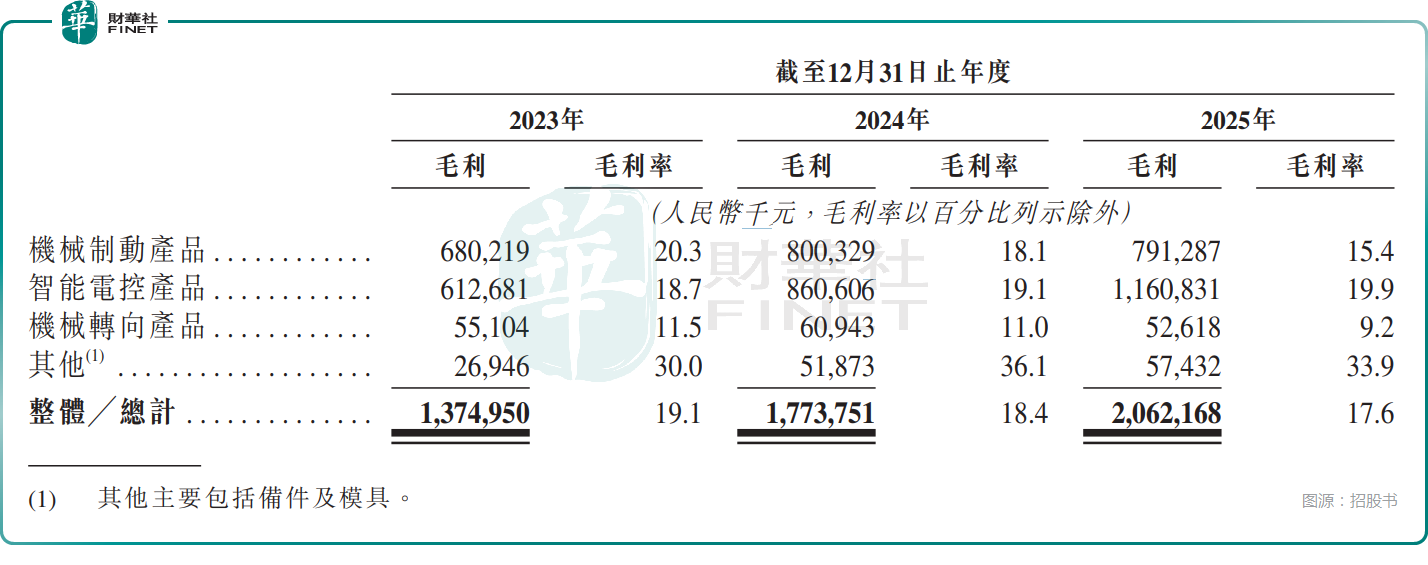

不過,整體毛利率呈現出連續下降之勢,2023-2025年分別為19.1%、18.4%、17.6%,主要是(1)由於輕量化底盤零部件海外銷售的毛利率受到壓縮,特別是2024年及2025年,由於鋁錠價格的上漲滯後轉嫁予若干客戶;(2)由於墨西哥生產設施處於產能擴建及提升階段。

分業務來看,機械製動產品和智能電控產品貢獻了絕大部分收入,2025年這兩塊業務的收入占比分別為43.9%、49.7%。

其中,機械製動產品的毛利率出現明顯下滑,從2023年的20.3%降至2025年的15.4%,拖累了毛利率的整體表現,主要受原材料價格波動與行業降本壓力影響;反而是智能電控產品的毛利率有小幅提升,從2023年的18.7%增至2025年19.9%。

除業績外,伯特利和奇瑞的關系也值得關注。

招股書顯示,奇瑞汽車(09973.HK)的全資子公司是伯特利的第二大股東。另一方面,2023-2025年來自前五大客戶收入占比分別為72.9%、76.0%、74.4%,最大客戶的收入占比分別為38.7%、45.1%、39.0%,而這個最大客戶就是奇瑞。

可見,伯特利和奇瑞汽車關係深厚,這一方面增強了伯特利的業績穩定性,另一方面也帶來了「大客戶依賴症」。

此外,伯特利還有一件收購事項需要持續跟蹤--於今年2月25日,公司擬以11.21億元收購豫北轉向50.97%股權,補齊轉向系統短板,實現底盤業務閉環。目前這筆尚未完成,但已經通過反壟斷審查,後續進展需要注意。

此次赴港上市募集資金的用途亦值得關注,主要投向四大方向:一是加碼研發,強化底盤核心技術優勢,同步推進具身機器人業務布局;二是擴張國內產能,匹配智能底盤需求增長;三是完善全球製造布局,提升海外本地化服務能力;四是補充營運資金。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)