5月21日,北京首鋼朗澤科技股份有限公司(下稱「首鋼朗澤」)成功通過港交所聆訊,預計將很快登陸港交所主板,成為港股「碳捕集第一股」,越秀融資擔任獨家保薦人。

公司的IPO之路一波三折。2025年6月,首鋼朗澤曾通過港交所聆訊,並啟動招股,但因與核心項目合資公司--首朗吉元的小股東吉元君熠發生訴訟,被迫暫緩上市進程。小股東指控公司擅自追加1.6億元(單位:人民幣,下同)投資、關聯交易定價不公。

2025年11月,首鋼朗澤持有的首朗吉元價值1.16億元的股權被凍結,凍結期限至2027年11月,對子公司運營形成制約。2026年3月,雙方達成訴訟和解,相關指控撤銷,公司於當月再次向港交所遞交上市申請。

首鋼朗澤成立於2011年,總部位於北京,是由首鋼集團控股、引入新西蘭碳捕集明星企業LanzaTech(LNZA.US)技術參股的混合所有制企業。

公司主要從事碳捕集、利用與封存(CCUS)行業,重點通過碳捕集與利用技術生產乙醇、微生物蛋白等低碳產品,並提供低碳綜合性解決方案。公司的合成生物技術可將含碳工業尾氣轉化為乙醇、微生物蛋白及其他副產品。該技術以含碳工業尾氣為原料,採用氣體淨化、發酵、固液分離等工藝。

根據弗若斯特沙利文的資料,首鋼朗澤是CCUS行業中,首家利用經過驗證的合成生物技術實現低碳產品商業化及規模化生產的企業。同時,就2025年收入而言,公司是全球利用合成生物技術的CCUS行業中規模最大的企業,市場份額高達58.4%。

目前,公司已在國內布局四座生產基地(河北首朗一期、首朗吉元、寧夏濱澤、貴州金澤),形成年產21萬噸乙醇、2.32萬噸微生物蛋白的規模化生產能力。公司計劃於2026年開工建設位於內蒙古包頭的可持續航空燃料(SAF)設施,預計2027年投產,年產能約為5萬噸。

公司收入主要來源於銷售乙醇、微生物蛋白以及沼氣、粗醇等副產品,同時為希望在自有設施中應用公司專有合成生物技術的工業客戶提供低碳綜合性解決方案。

業績方面,首鋼朗澤面臨營收連續下滑、虧損持續擴大、收入結構單一等挑戰。

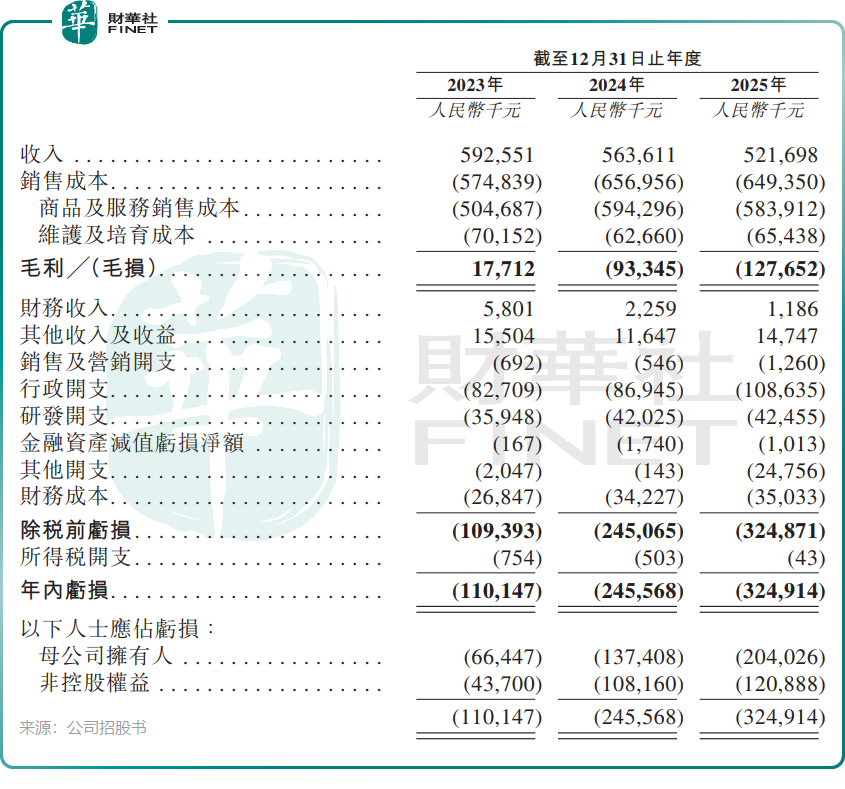

2023年至2025年,公司收入由2023年的5.93億元減少4.9%至2024年的5.64億元,再進一步減少7.4%至2025年的5.22億元;同期淨虧損分別為1.10億元、2.46億元及3.25億元。虧損主要源於銷售成本、行政開支及其他開支的增加,疊加收入減少。公司還表示,2025年燃料乙醇市場價格相對低迷,對公司盈利能力產生了不利影響。

公司在招股書中表示,2026年第一季度整體表現有所改善,優於2025年的季度平均水平及2025年第一季度表現。2026年第一季度乙醇產量達28758噸,較2025年季度平均產量增長30.2%;乙醇平均售價為每噸4696元,同比高出3.8%。

首鋼朗澤公司的收入來源較為單一,2025年有來自81.3%的收入來自於乙醇,微生物蛋白的收入占比則為17.7%。招股書顯示,公司的乙醇產品銷量在過去三年雖然持續上升,但平均售價不斷下探。

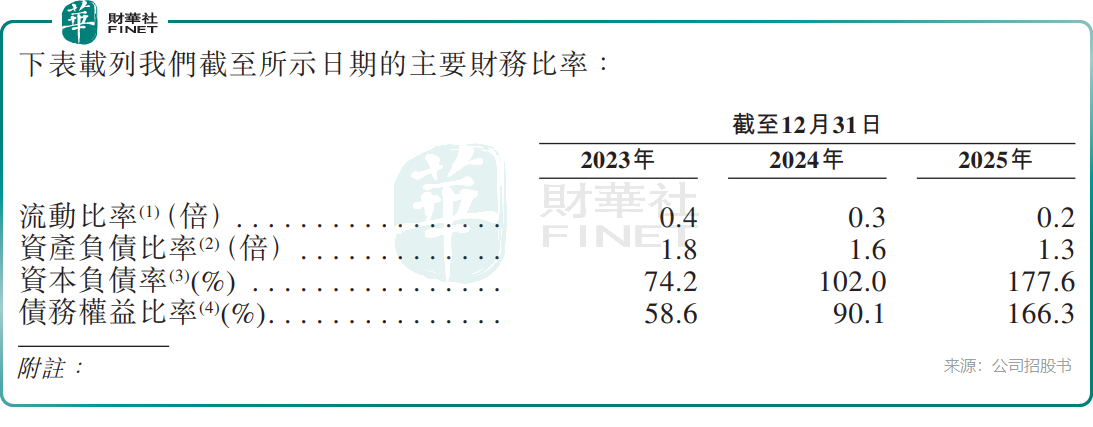

公司面臨一定的流動性壓力。截至2025年末,公司現金及現金等價物總額僅為6874.1萬元,流動比率僅為0.2倍,資產負債率高達130%。此外,公司流動負債淨額由2024年底的6.11億元增至2025年底的8.27億元,主要由於為支付貿易應付款項而增加使用銀行承兌匯票,導致應付票據增加;以及為補充營運資金而增加計息銀行及其他借款。

公司還面臨客戶集中度較高的風險。往績記錄期間,公司前五大客戶貢獻的收入分別佔各年度總收入的86.0%、78.9%及83.8%,其中最大客戶的收入占比分別為46.5%、26.3%及22.9%。

關於本次上市募資的用途,首鋼朗澤計劃將所得款項用於:河北首朗二期生產設施建設;內蒙古包頭SAF生產設施的開發和建設;菌株、生產設備及工藝、智能生產管理系統的研發;四個現有生產設施的技術升級(包括發酵、預處理及污水處理環節);新產品開發;投資寧夏濱澤地方政府擬設立的一家氣體公司;以及補充一般公司用途和營運資金。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)