當我們每次點開AI問答、開始生成圖片、啓用智能助手的瞬間,遠在郊外的大型算力中心就已經全速運轉起來了。互聯網時代大家比的是誰流量多,誰用戶多,誰網速快,到了AI時代,真正決定上限的不再是虛擬數字,而是電力、機房、散熱、傳輸和材料。

一場大模型訓練看似發生在雲端,背後實則依託一整套硬核基建體係全天候聯動運轉。電流順著電網湧進數據中心,變壓器和銅排扛住高密度供電,服務器跑得發燙,散熱係統拼命降溫,光通信在高速搬運海量數據,無數電子元件靠著焊料、導電材料和磁性材料穩穩撐住整座算力工廠。

從青銅器到服務器:有色金屬是文明的「底層代碼」

人類文明的發展史,很大程度上就是材料的升級史。銅的冶煉開啓了青銅時代,錫讓合金體係真正成熟,白銀長期承擔貨幣和信用功能,鋁則在近代工業化中推動交通、建築和電力設備走向輕量化。

從農具、兵器、貨幣到鐵路、電網、汽車,每一次技術躍遷背後,幾乎都有一次關鍵材料體係的更替。金屬不是元素周期表上冰冷的符號,而是文明擴張過程中最紮實的物質基礎。

圖:不同文明階段的核心基礎設施與材料

科技越先進,對材料的需求有可能會進一步提升。清潔能源就是典型例子:一台典型電動車所需礦物投入約為傳統燃油車的6倍,陸上風電裝機所需礦物資源約為同等規模燃氣電站的9倍。

這也是有色金屬在AI時代重新被認識的原因。過去市場更多從地産、基建、制造業周期去理解有色;但現在,電動車、光伏、風電、電網、機器人、數據中心正在共同改變需求結構。人類從青銅器走到服務器,看似技術形態完全不同,但底層邏輯並沒有改變:新的文明形態,總要依託新的材料體係作為支撐。

AI不是漂在雲上,而是趴在金屬上

很多人以為AI産業核心依賴的是芯片,但真正支撐算力長期運轉的,其實是一整套現實世界裡的工業係統。一座AI數據中心,更像一座24小時不停運轉的精密工廠:電力係統負責持續供能,散熱係統負責不斷降溫,高速網絡負責海量數據交換,而輸電、連接、導熱、焊接和磁體背後,則對應著龐大的金屬材料消耗。模型越復雜,算力越強,對電力、散熱和材料體係的依賴反而越深。

圖:AI時代數據中心的關鍵礦産

數據來源:USGS(美國地質調查局)《數據中心中的關鍵礦産》(Key Minerals in Data Centers),2026年

AI每增加一輪服務器部署,每擴建一座數據中心,背後都對應著更龐大的供電係統、更復雜的散熱結構以及更高等級的數據傳輸需求。銅和鋁更多承擔電力與熱管理體係,镓、鍺、铟進入高速光通信與半導體材料體係,稀土開始向機器人與自動化設備外溢,而鋰、钴、鎳則逐漸進入儲能與UPS後備電源係統。過去市場更習慣把有色理解為傳統周期行業,但AI、新能源、電網升級和高端制造,正在讓有色重新回到全球工業體係的中心位置。

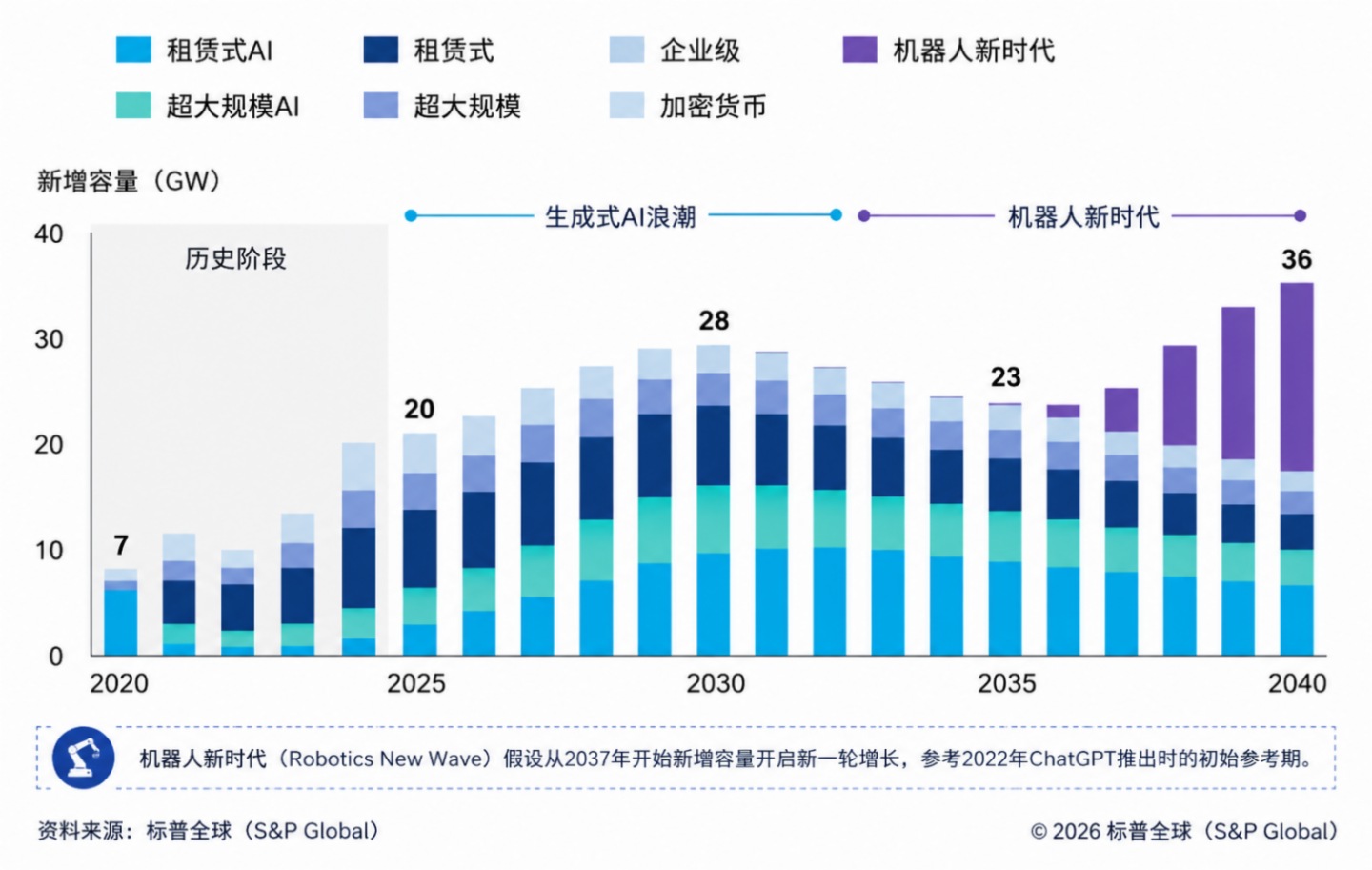

全球數據中心年新增容量趨勢(2020—2040年)

數據來源:標普全球《AI時代的銅:電氣化挑戰》,2026年1月。

從全球數據中心新增容量趨勢來看,生成式AI推出後,全球數據中心建設明顯進入加速階段。標普全球預計,到2030年前後,AI相關數據中心新增容量將持續處於高位,而2035年之後,伴隨機器人與物理AI新一輪擴張,數據中心建設需求仍有進一步提升空間。這意味著,AI對電力、散熱、通信與材料體係的需求,並不是一次性的短周期擴張,而更像一輪持續多年的基礎設施升級。

這些材料未必都站在聚光燈下,卻決定著AI能否長期、穩定、大規模運行。芯片決定AI的運算能力,而真正決定AI能否持續擴張的,則是背後那套沉默運轉的電力、能源與金屬體係。

算力盡頭,終究是金屬底座

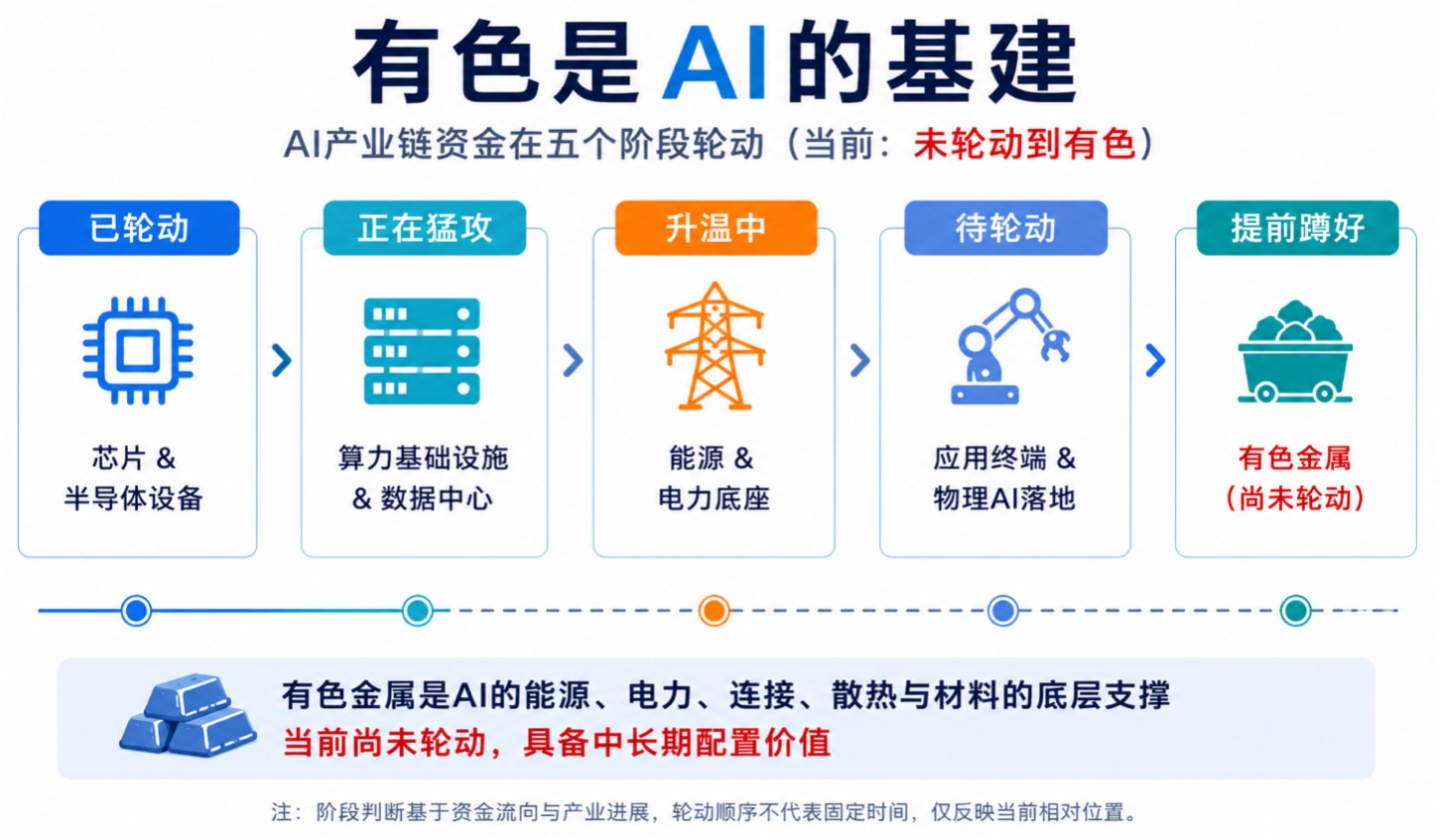

AI産業鏈的演繹脈絡,正循著從虛擬到實體、從前端到底層的路徑層層遞進:市場初期聚焦芯片與算力硬件,響應大模型叠代催生的算力剛需;隨後延伸至光通信、存儲網絡環節,承接海量數據傳輸的配套需求;伴隨AI進入規模化落地階段,數據中心、電力能源等基礎設施的長期穩定性,愈發成為決定産業發展上限的關鍵因素。

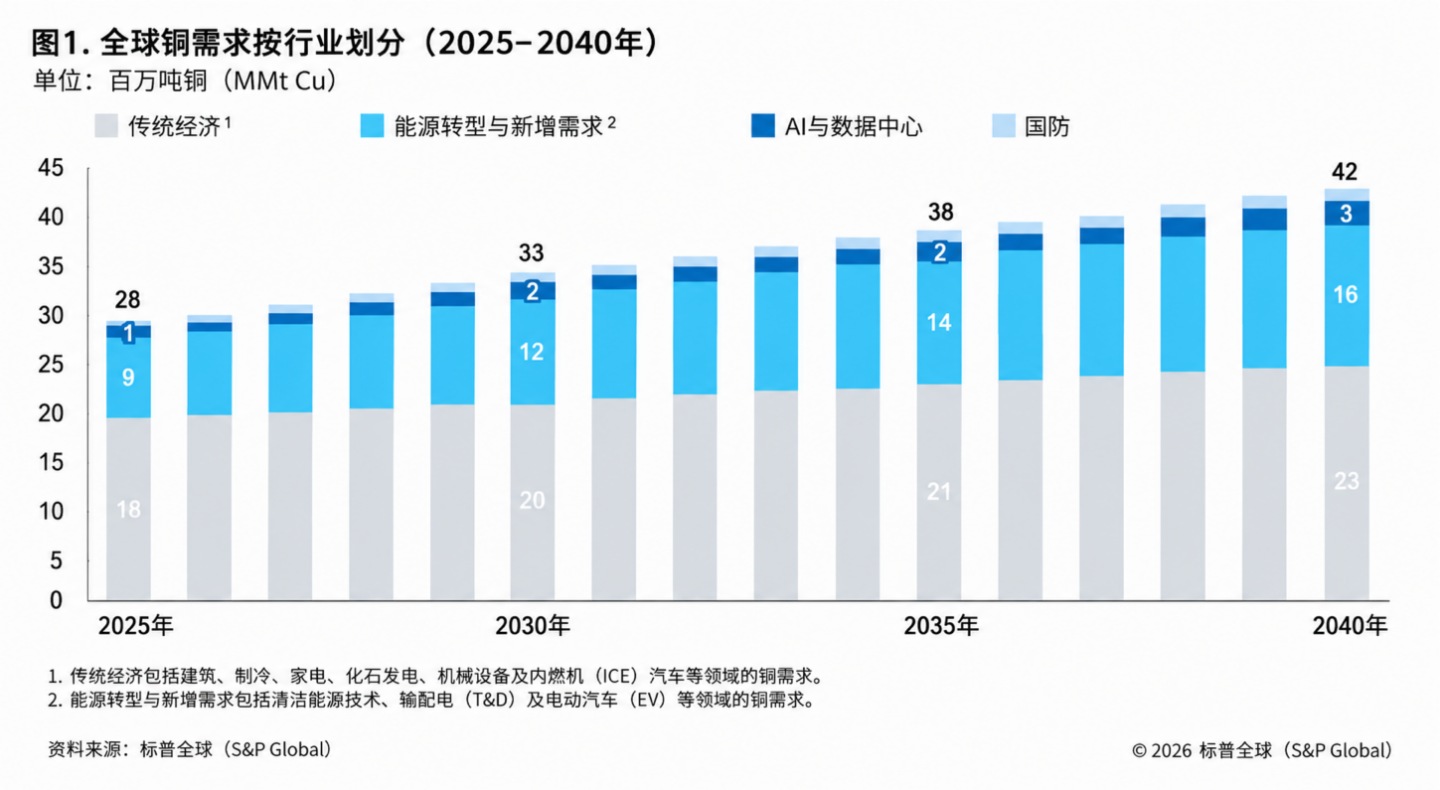

全球銅需求按行業劃分(2025—2040年)

數據來源:標普全球《AI時代的銅:電氣化挑戰》,2026年1月。

從全球銅需求結構變化來看,AI與數據中心雖然是近年新增最快的需求變量,但並不是唯一驅動力。新能源、電網擴容、電動車、國防工業等方向,同樣正在共同推升全球銅需求。標普全球預計,到2040年,全球銅需求將從2025年的2800萬噸增長至4200萬噸,其中能源轉型與新增需求仍是最大的增量來源,而AI與數據中心則成為增長最快的新需求方向之一。

隨著産業鏈向實體工業與電力能源底層延伸,作為算力根基的有色金屬資源,其潛在的價值重估機遇值得關注。

當芯片、光通信、數據中心、電力等環節的價值陸續被市場充分定價後,産業邏輯將繼續向更底層傳導。有色金屬的戰略價值,並非源於簡單的概念標簽,而是根植於算力體係擴張背後真實且剛性的資源消耗。

每一座數據中心落地、每一次算力升級,都離不開更強的供電、散熱、連接與制造體係支撐。過去市場只把有色金屬看作傳統周期品,如今AI、新能源、電網建設與高端制造正在徹底改寫它的價值定位。芯片決定AI有多快,數據中心決定AI有多大,而默默支撐整個體係長期穩定擴張的,正是不可或缺的有色金屬底座。

當前有色金屬行情,是戰略價值重估、供給約束、新需求擴張三者共振下的係統性再定價。短期擾動不改中期主綫,波動反而或許能夠帶來有利的關注窗口。

對於希望參與有色産業發展機遇的投資者朋友們,可以關注以下有色相關指數工具:

有色ETF易方達(560470),以及易方達中證細分有色金屬産業主題ETF聯接A/C(026444/026445)跟蹤中證細分有色金屬産業主題指數,指數覆蓋上中下遊全産業鏈,包括礦採、冶煉及加工企業,適合作為佈局板塊整體機會並捕捉中長期價值回歸的指數工具;

工業有色ETF易方達(159032):緊密跟蹤中證工業有色金屬主題指數,側重佈局銅(31%)、鋁(20%)等主流核心工業金屬標的,同時覆蓋稀土(15%)等戰略小金屬優質資産(數據截至2026年4月30日,依據申萬三級行業分類)。契合新能源叠代、電網基建擴容、AI算力設施建設帶來的産業增量需求,可以作為佈局工業有色賽道景氣修復與價值重估機遇的便捷配置工具。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)