5月19日,全球智能駕駛激光雷達龍頭企業禾賽(02525.HK)(HSAI.US)再次向市場亮出「肌肉」。

在2026年第一季度,禾賽延續了正向盈利趨勢,出貨量倍增推動收入加速增長。儘管產品單價承壓,但規模效應與成本控制有效對衝了不利因素,盈利能力持續改善。

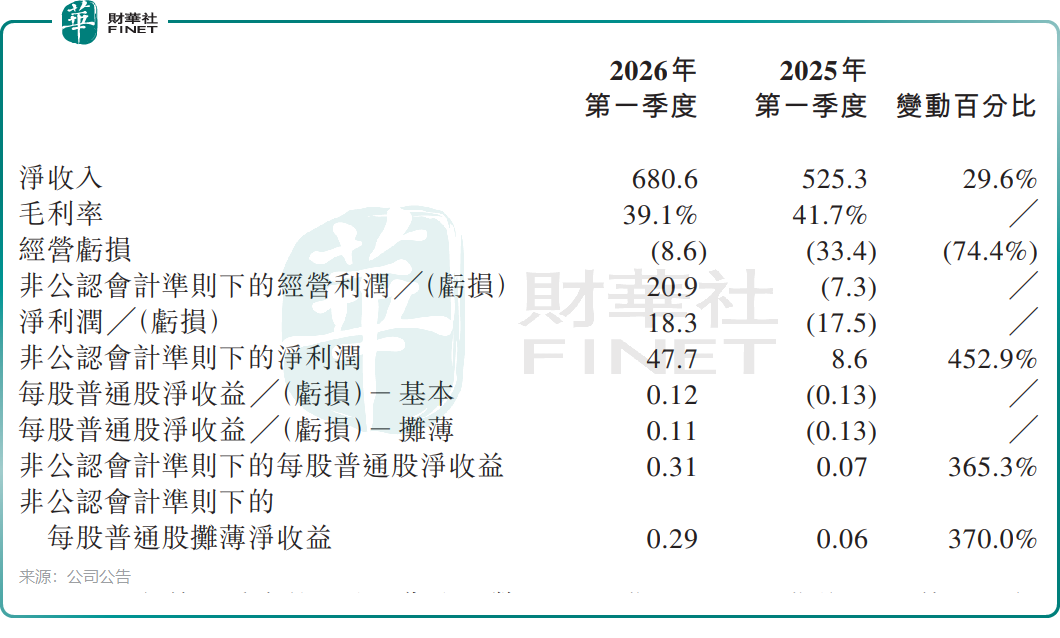

期內,公司實現淨收入6.81億元(單位:人民幣,下同),同比增長29.6%,連續第8個季度保持同比增長,增長主要得益於中國及全球市場對ADAS及機器人激光雷達產品的強勁需求。本季度淨利潤達1830萬元,相較去年同期1750萬元的淨虧損實現明顯扭虧。

值得注意的是,禾賽本季度毛利率為39.1%,跌破40%重要關口,低於2025年同期的41.7%,主要是由於利潤率較低的產品收入占比上升。但公司現金流保持充裕,截至一季度末,現金及現金等價物、短期投資等合計現金儲備達72.32億元,為技術研發、產能擴張及新業務布局提供了保障。

禾賽的規模效益成為其強勢扭虧的關鍵。

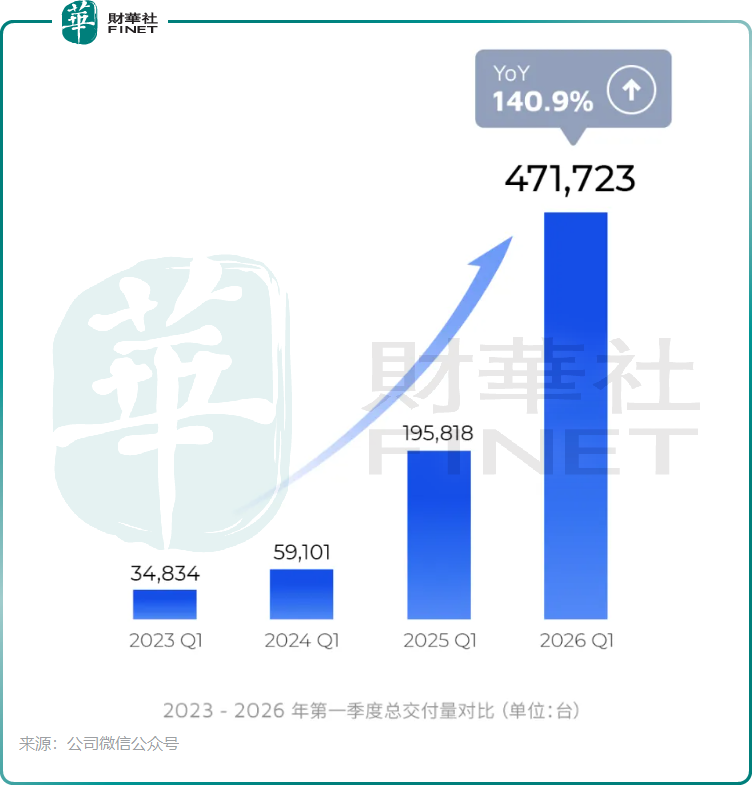

2026年第一季度,禾賽的激光雷達產品依然「爆單」,激光雷達總出貨量47.17萬台,同比大幅增長140.9%。其中,ADAS激光雷達出貨量從2025年同期的14.61萬台躍升至35.34萬台,增幅高達141.9%;同時機器人激光雷達出貨量也實現137.8%的增長,達到11.83萬台。

相比之下,競爭對手速騰聚創(02498.HK)同期激光雷達產品總銷量為33.03萬台,同比增長204.1%。其中機器人業務銷量為18.55萬台,同比激增1458.8%。雖然總量不及禾賽,但速騰聚創在機器人激光雷達領域展現出更強的爆發力。

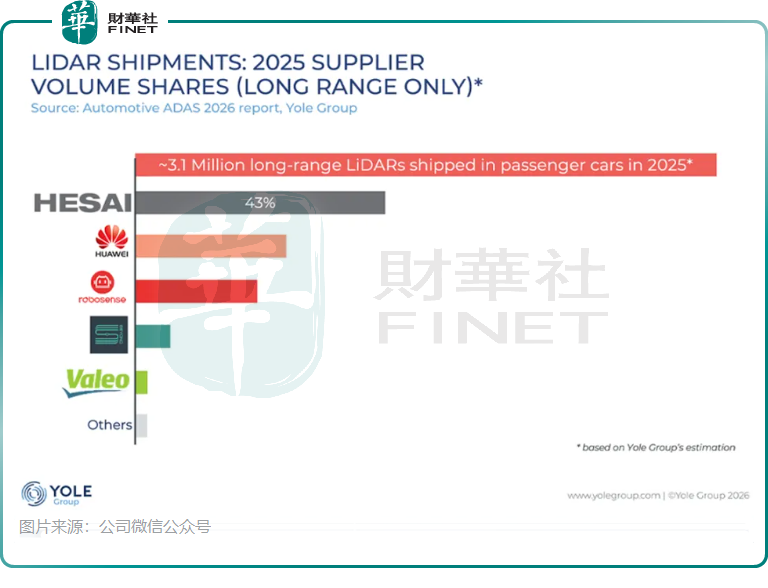

得益於ADAS激光雷達的強勁增長,禾賽與速騰聚創的市場差距進一步拉大。根據Yole Group數據,禾賽以43%的市占率位居2025年全球ADAS主激光雷達出貨量第一;蓋世汽車研究院數據顯示,2026年3月,禾賽在中國市場的份額達55%,約為第二名的三倍。

禾賽在客戶拓展方面取得重大突破。2026年一季度,公司成為梅賽德斯-奔馳L3級激光雷達戰略合作夥伴,新供應協議將支持奔馳在歐洲及中國市場的車型項目,相關產能將由禾賽新落成的泰國「伽利略」製造中心提供保障,標誌著其產品通過全球頂級豪華車企的嚴格驗證。

此外,禾賽近期在合作端進展顯著:配套理想L9 Livis、凱迪拉克VISTIQ等車型量產落地;獲得廣汽豐田2026款鉑智3X車型激光雷達合同,實現首個日本車企突破;斬獲小米(01810.HK)海外車型定點,吉利系多款車型將搭載量產。

禾賽的野心不止於激光雷達。公司宣布戰略升級,從「空間感知」進化為「空間智能」,正通過戰略增長業務(SGI)布局物理AI的「眼睛」與「肌肉」,驅動未來十年增長。基於此,禾賽優化了財報披露架構,將業務劃分為「激光雷達業務」與「戰略增長業務」兩大板塊。

禾賽表示,SGI首款產品「Kosmo」空間智能設備已收獲首批訂單,預計2026年第二季度開始貢獻收入,全年有望帶來約1億元淨收入。需要指出的是,SGI業務尚處於早期階段,Kosmo產品的市場接受度、規模化推廣速度及盈利模式仍存在不確定性,短期內對業績的支撐作用有限。

展望2026年第二季度,禾賽預計淨收入在8.5億元至9億元之間,同比增長約20%至27%。公司管理層在業績發布會上表示,2026年全年激光雷達產品預計出貨量為300萬至350萬件,相較於2025年的約162萬件增長85%至116%。

不過,業績發布後,禾賽的股價遭到重挫,截至發稿,H股股價下跌9.07%;美東時間周二,公司美股股價收跌9.02%。財華社認為,公司的未來指引未能安撫市場,其毛利率失守40%關口,市場擔憂這種「以價換量」導致的單價下降趨勢在2026年內難以扭轉。

展望中長期,研究機構海豚研究君認為,禾賽短期雖面臨較大的競爭壓力與毛利率壓製,但公司作為「智駕滲透率提升(ADAS基本盤)」與「第二曲線機器人賽道拓展(泛機器人高彈性)」雙重邏輯下的行業龍頭,仍將是確定性極強的長期受益標的。

值得一提的是,在第十二屆港股100強評選活動中,禾賽憑藉優異表現成功躋身「年度最受關注IPO公司」和「年度科技創新新銳公司」兩大榜單,顯示出資本市場對其競爭實力與增長前景的高度認可。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)