宏觀形勢:美國本周數據整體顯示通脹超預期反彈、消費邊際走弱。4月CPI同比升至3.8%、核心CPI同比2.8%,雙雙高於市場預期。市場對歐元區經濟前景信心進一步走弱,5月歐元區ZEW經濟景氣指數錄得- 10.2,低於預期值- 8.5。中國內地社融和信貸增速小幅下行。中國香港特區政府整體判斷經濟韌性強、全年「前高後穩」格局不變。東南亞區域內滯漲風險加劇。澳洲財政部2026年5月12日公布的最新聯邦預算案呈現「赤字固化、收支雙高」特徵。

金融市場:

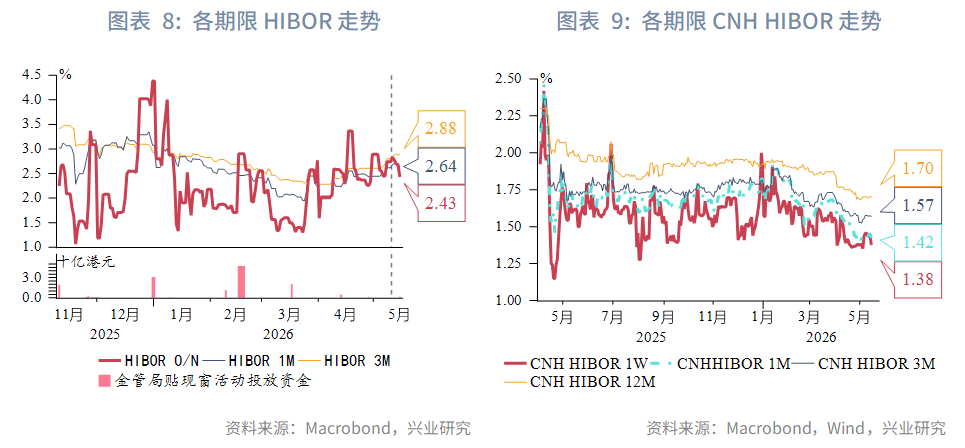

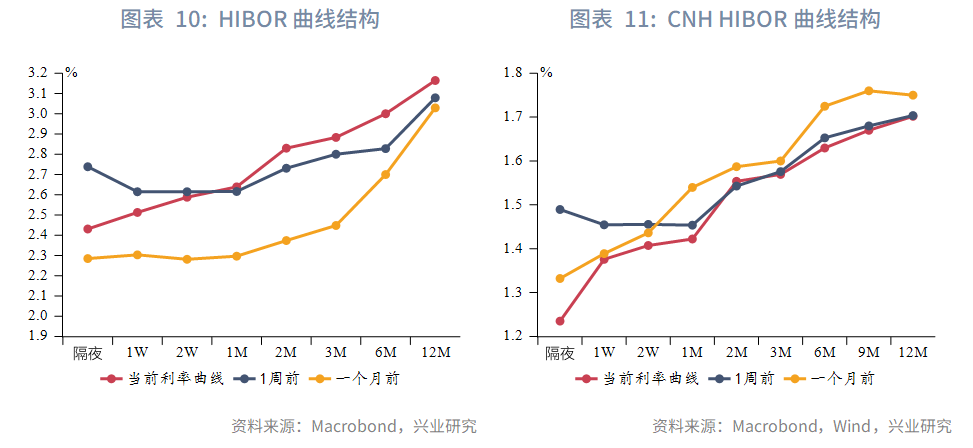

貨幣市場:港元利率期限曲線本周陡峭化。隔夜HIBOR下行至2.43%。1個月和3個月HIBOR上行至2.64%和2.88%。離岸人民幣利率短端下行。1周、1個月和3個月期限CNH HIBOR分別為1.38%、1.42%和1.57%。

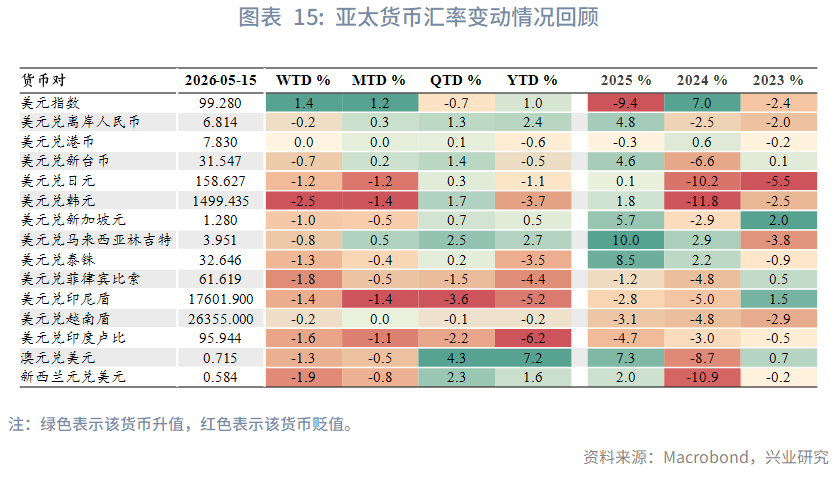

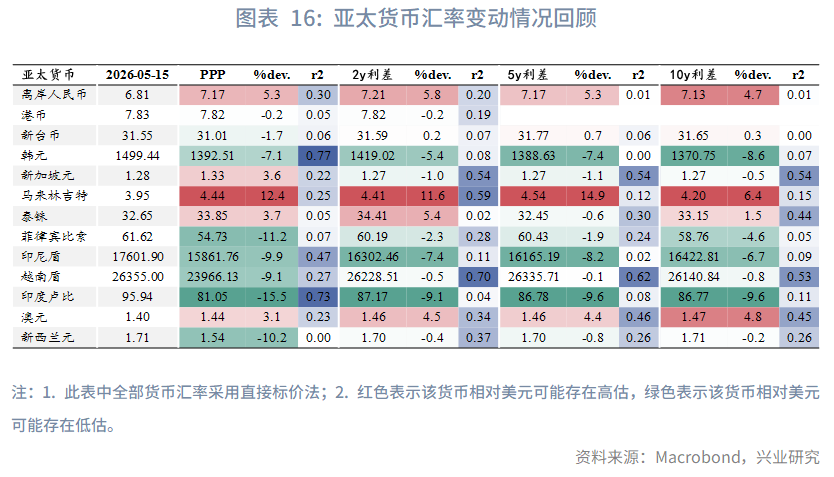

外匯市場:美元指數強勢反彈,亞太貨幣小幅回調。年初至今,亞太貨幣中貶值幅度最大的前五名依次是:印度盧比、印尼盾、菲律賓比索、韓元、泰銖。其中值得注意的是,韓元的估值可能已經調整到相對低位,今年下半年隨著AI驅動的半導體資本支出紅利釋放,韓國出口走強有望助力韓元開啟升值。此外,澳元當前仍然擁有較高的套息收益,不排除進一步推高澳元兌美元匯率的可能性。

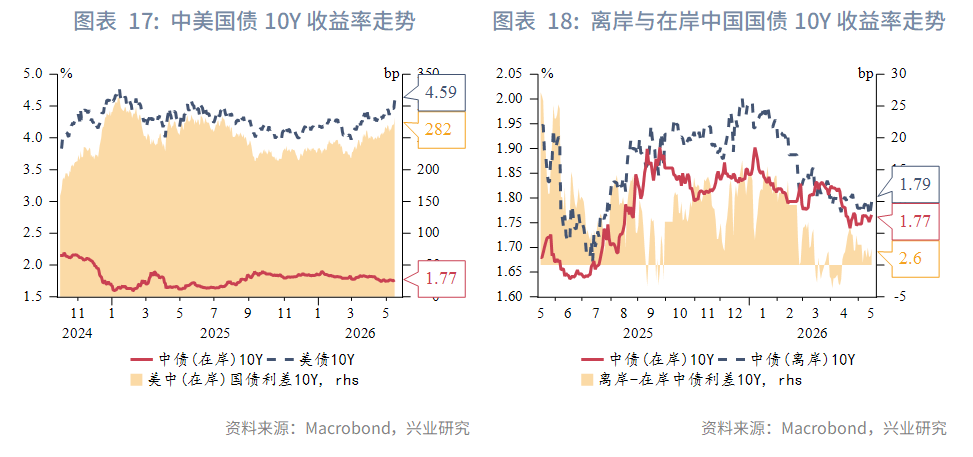

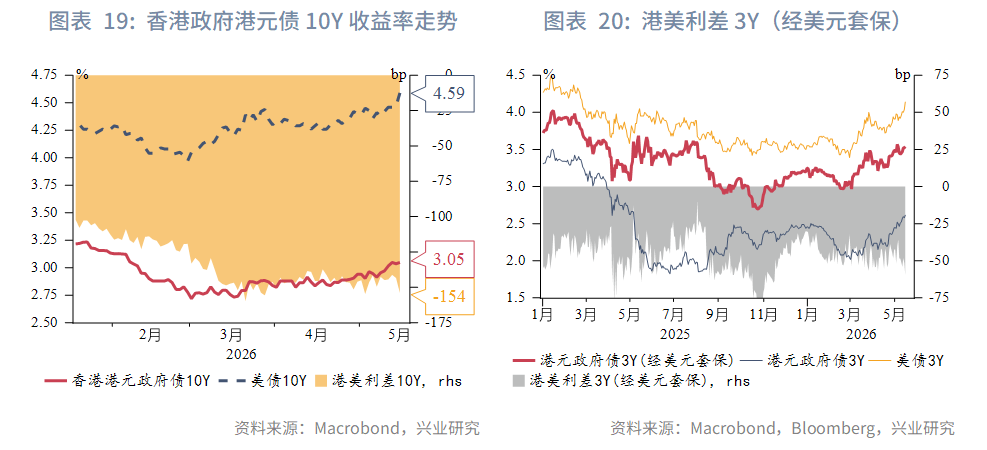

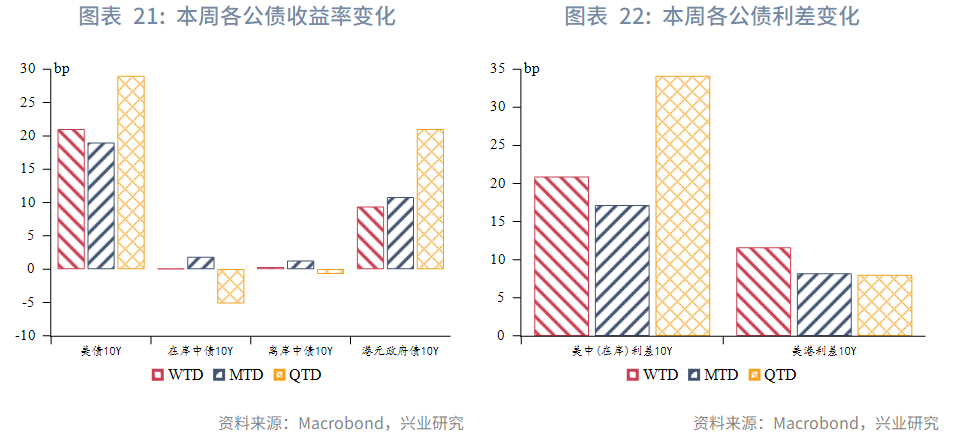

債券市場:地緣衝突和通脹粘性使全球長端收益率面臨上行壓力。如果下半年美元能迎來周期性走弱,新興市場貨幣企穩,可能為離岸人民幣債、港幣債等帶來積極回報。

權益市場:本周3家公司上市,港股普遍回調,往前看,隨著中美元首會晤結束,此前積累的地緣樂觀預期快速消化。中東局勢與通脹前景重新進入市場視野,短期港股方向需等待新的催化。

市場焦點:地緣政治和宏觀通脹前景重新成為焦點。1)中美元首會晤:2026年5月14-15日,中美元首在北京舉行了務實性會談,為動盪的國際局勢注入關鍵確定性。經貿上中方承諾採購美方飛機與農產品,延續貿易停戰並緩解了供應鏈危機;地緣上雙方在伊朗局勢上達成共識;科技領域雖競爭持續,但雙方首次建立AI安全與核風險溝通機製。總體而言,這次會談讓中美進入「局部務實合作」的戰術休整期,未來雙方將在華盛頓、深圳等多輪後續會晤中。2)本周30年期美債收益率突破5%關口,10年期美債收益率升破4.5%,美元指數周五亦突破99,市場對於通脹升溫的預期短期主導資產定價。

下周數據和央行決議:

一、宏觀形勢回顧

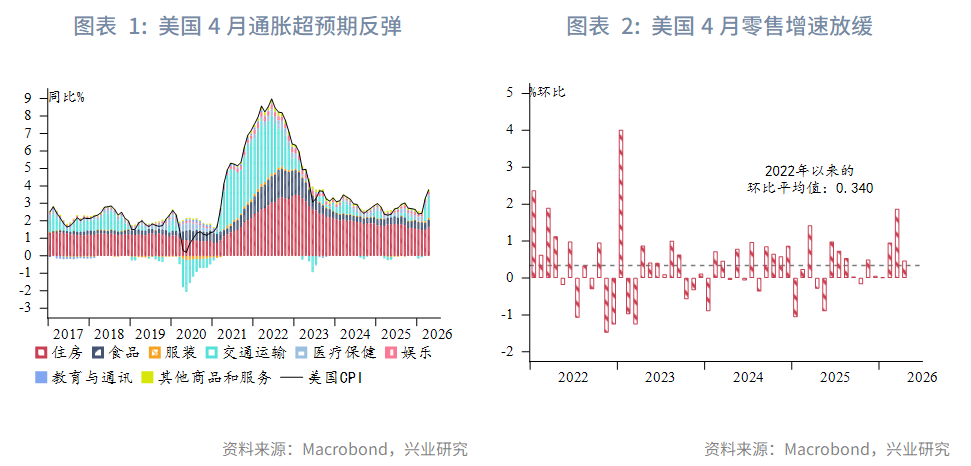

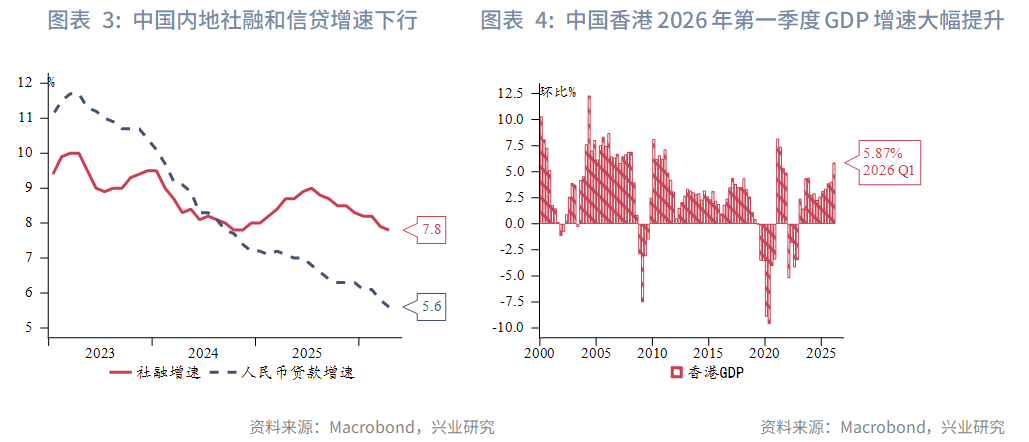

歐美:美國本周數據整體顯示通脹超預期反彈、消費邊際走弱。4月CPI同比升至3.8%、核心CPI同比2.8%,雙雙高於市場預期3.7%和2.7%。高油價疊加住房與服務通脹粘性走強,推動通脹再度上行。4月PPI更是大幅超出預期(實際值:6.0%,預期值:5.5%),生產端能源與服務成本同步上升,後續仍可能向下游消費端傳導通脹壓力。4月零售銷售環比增長0.5%,但動能放緩,結構上依賴油價帶動的加油站銷售支撐,可選耐用品消費走弱。通脹反彈推動市場重新定價美聯儲加息概率。市場對歐元區經濟前景信心進一步走弱,5月歐元區ZEW經濟景氣指數錄得- 10.2,低於預期值- 8.5。3月工業產出環比增長0.2%,略低於預期值0.3%,製造業受外需疲軟與能源成本高企拖累。

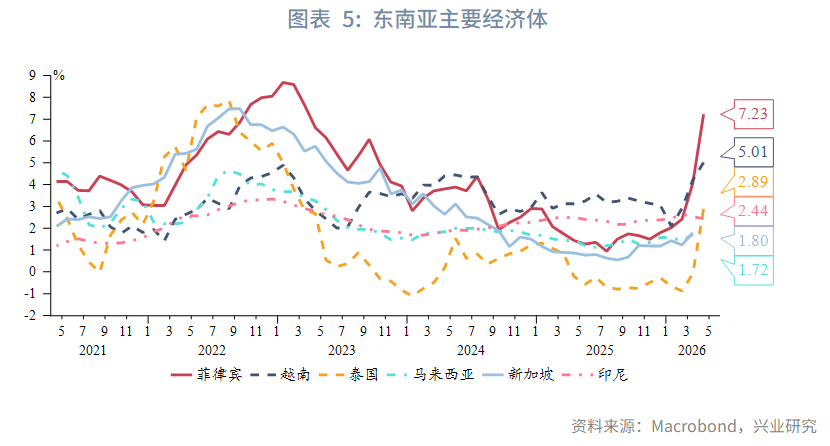

中國:中國內地社融和信貸增速小幅下行,4月M1與M2仍保持5.0%和8.6%的較高增長,但社融和人民幣貸款增速分別小幅回落至7.8%(前值7.9%)和5.6%(前值5.7%)。中國香港特區政府5月15日正式公布最新經濟預測:在一季度GDP同比大增5.9%、環比增2.9%(五年新高)的背景下,維持2026年全年GDP增長2.5%-3.5%不變,但將基本通脹預測由1.7%上調至2.5%,主因國際油價上漲與本地需求回暖;特區政府整體判斷經濟韌性強、全年「前高後穩」格局不變。

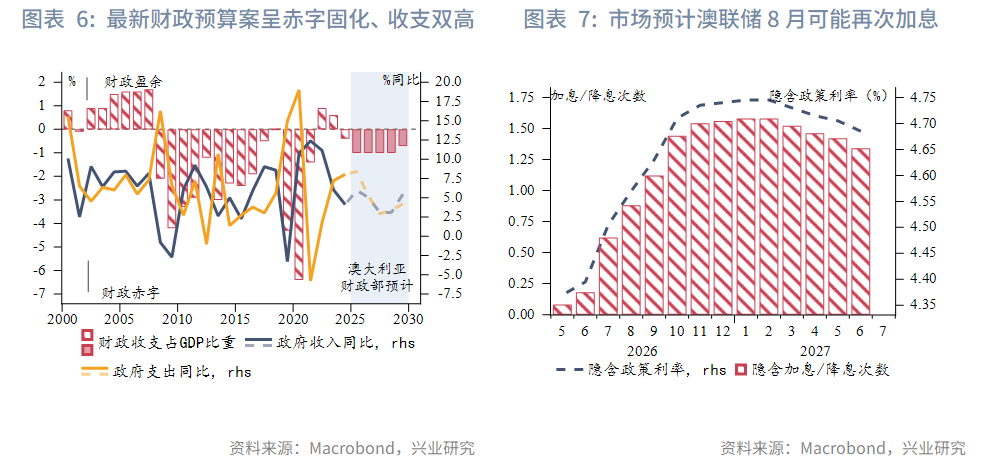

東南亞:區域內滯漲風險加劇。其中,菲律賓、越南、泰國等經濟體4月CPI同比大幅抬升至7.23%、5.01%、2.89%,均達到三年以來的最高水平。菲律賓央行預計2026年和2027年的平均通脹將突破4.0%的容忍上限,央行表示已準備好採取一切必要的貨幣措施,以確保通脹回歸3%的目標。不過受增長前景的掣肘,上述經濟體央行的貨幣政策仍然不得不保持審慎。

澳新:澳洲財政部2026年5月12日公布的最新聯邦預算案呈現「赤字固化、收支雙高」特徵。對比2025年12月的《中期經濟與財政展望》報告(MYEFO),2025-26財年、2026-27財年基礎現金赤字分別下修至283億、315億澳元,較前期預估分別改善85億、28億澳元;2026-27財年赤字占GDP比重維持在1.0%,結構性改善僅0.1個百分點,優化幅度偏弱。支出端剛性擴張明顯,全年財政支出佔GDP比重達26.8%,政府主動新增寬鬆財政投放65億澳元,主要流向公立醫院、國防、藥品補貼、基建及民生轉移支付。短期來看,2026-27財年預算難以改變澳儲行短期利率路徑,對通脹下行難以形成實質性助力。

二、金融市場動態

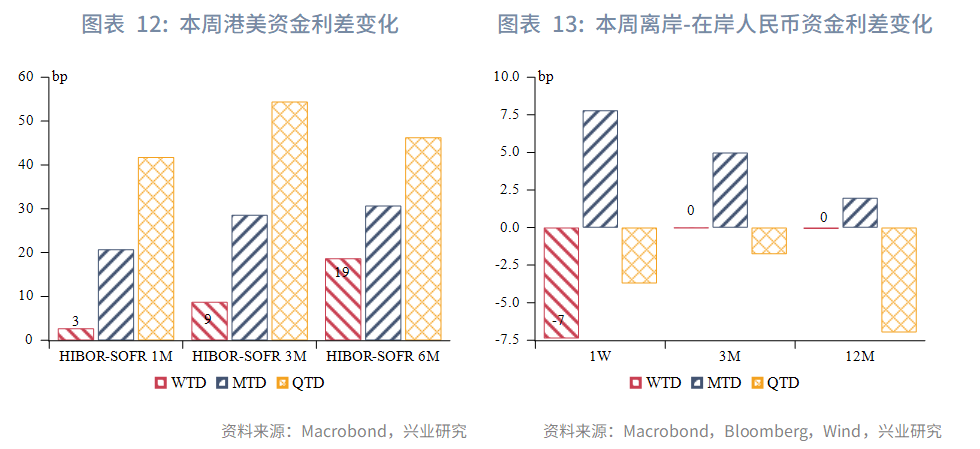

港元資金面:港元利率期限曲線本周陡峭化。隔夜HIBOR下行至2.43%。1個月和3個月HIBOR上行至2.64%和2.88%,1個月和3個月期限的港美利差上行3bp和9bp。

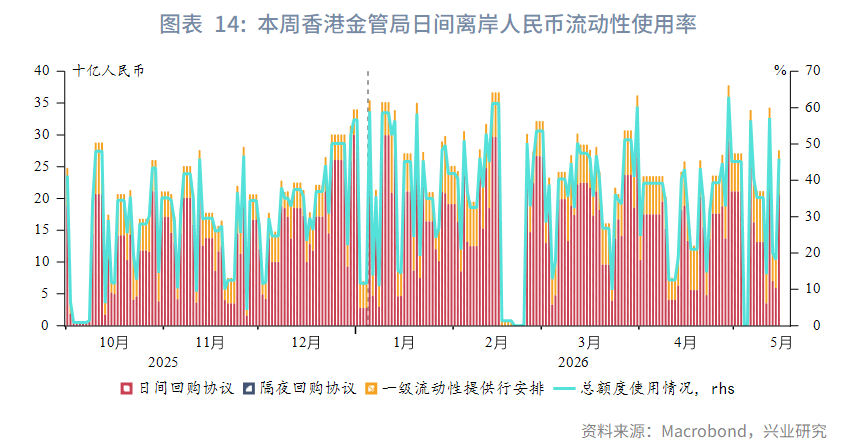

離岸人民幣資金面:離岸人民幣利率短端下行。利率方面,1周、1個月和3個月期限CNH HIBOR分別為1.38%、1.42%和1.57%。離岸人民幣流動性使用水平穩定。

2.2 外匯市場

美元指數強勢反彈,亞太貨幣小幅回調。年初至今,亞太貨幣中貶值幅度最大的前五名依次是:印度盧比、印尼盾、菲律賓比索、韓元、泰銖。其中值得注意的是,韓元的估值可能已經調整到相對低位,今年下半年隨著AI驅動的半導體資本支出紅利釋放,韓國出口走強有望助力韓元開啟升值。此外,澳元當前仍然擁有較高的套息收益,不排除進一步推高澳元兌美元匯率的可能性。

2.3 債券市場

地緣衝突和通脹粘性使全球長端收益率面臨上行壓力。如果下半年美元能迎來周期性走弱,新興市場貨幣企穩,可能為離岸人民幣債、港幣債等帶來積極回報。

2.4 權益市場

一級市場,本周IPO市場新增遞表18家,4家公司招股,3家新股上市。

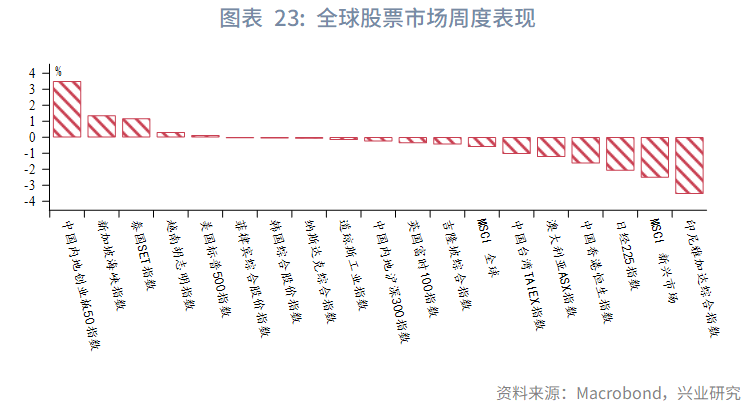

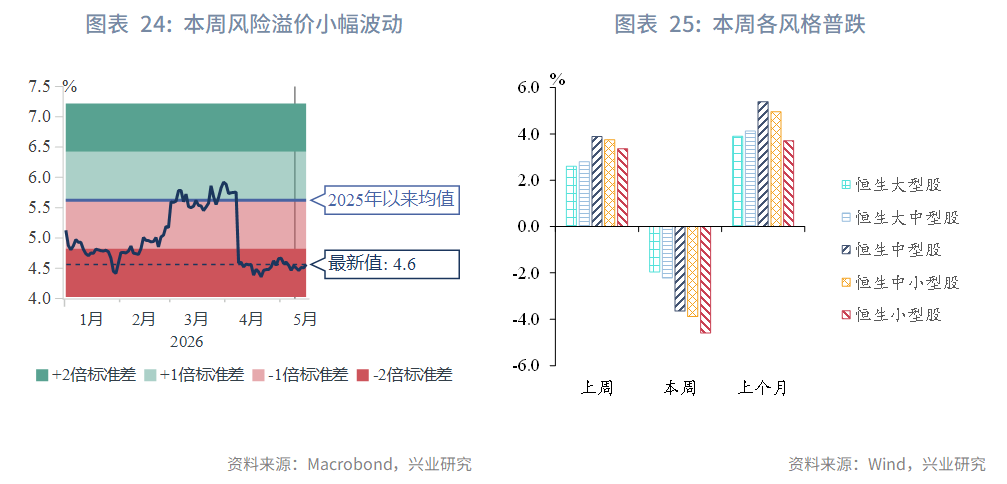

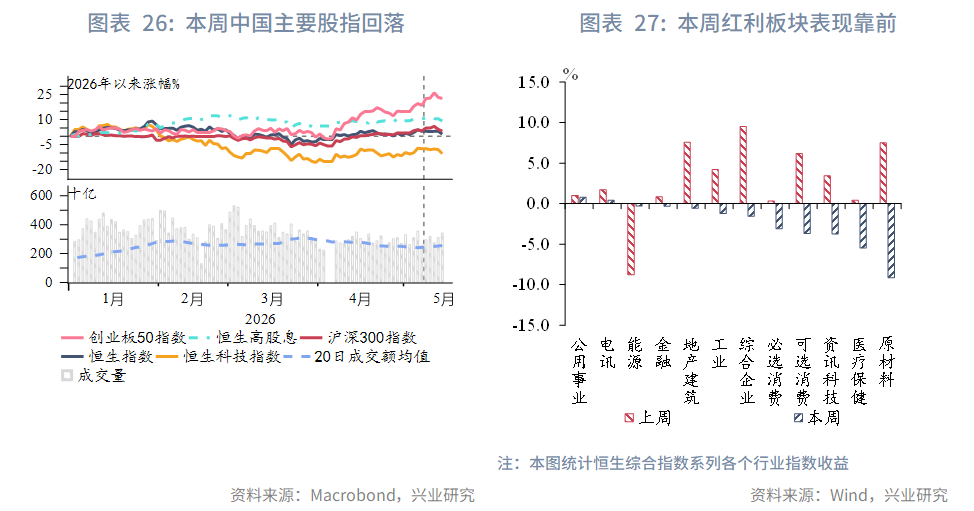

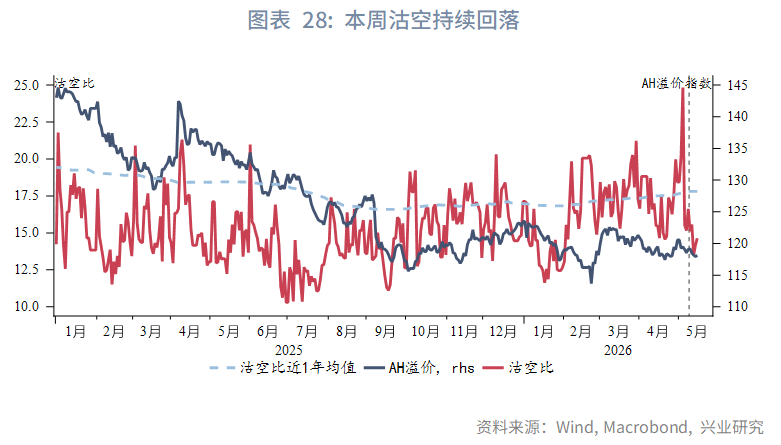

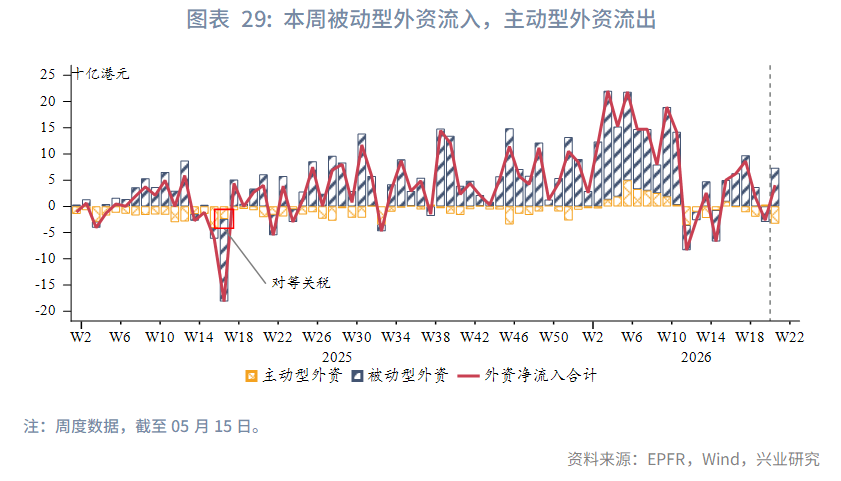

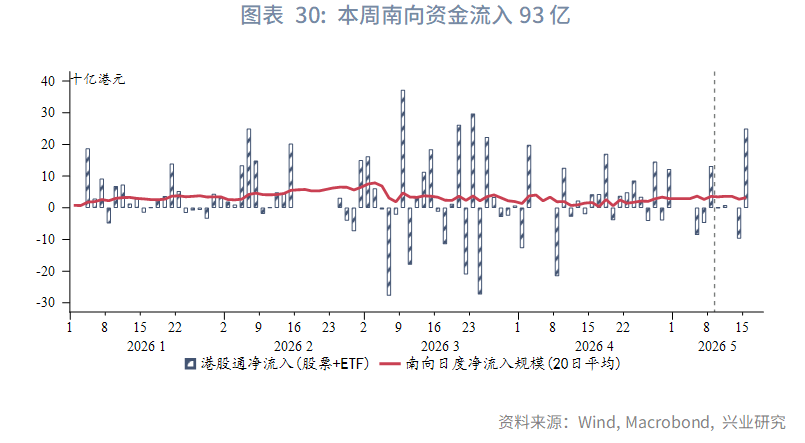

二級市場,本周港股在全球主要股指中表現靠後。指數普遍下跌,恆生指數、恆生科技和恒生高股息分別下跌1.6%、3.2%和1.2%。行業方面,紅利風格表現靠前,公用事業上漲0.8%,原材料下跌9.1%。資金面,南向資金全周淨流入93億港元(上周淨流出2億),外資被動型外資流入,主動型外資小幅流出。情緒面上,市場沽空比繼續下行,但成交量較上周下降,市場觀望情緒明顯。

展望後市,隨著中美元首會晤結束,此前積累的地緣樂觀預期快速消化。中東局勢與通脹前景重新進入市場視野,近期美債債券收益率上升,油價走高,共同導致股市資金撤離,短期港股方向需等待新的催化。

來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)