大金重工(002487.SZ)推進的「A+H」兩地上市進程終於有了答案--公司於5月18日成功通過港交所聆訊,預計最快本月登陸港交所主板,華泰國際和招商證券國際為聯席保薦人。

在大金重工拿下港股市場「入場券」之前,港股市場已聚集數家風電領域的「A+H」企業,包括金風科技(002202.SZ)(02208.HK)、龍源電力(001289.SZ)(00916.HK)以及東方電氣(600875.SH)(01072.HK)等。

近兩年來,大金重工在A股市場備受資本追捧。去年全年股價累計漲超150%,今年以來累計上漲近50%,目前總市值接近人民幣500億元。

大金重工於2003年在遼寧省成立,現已從單一的海上風電裝備製造商,成長為覆蓋「裝備製造+遠洋運輸+港口服務+新能源運營」的全鏈條系統服務商。

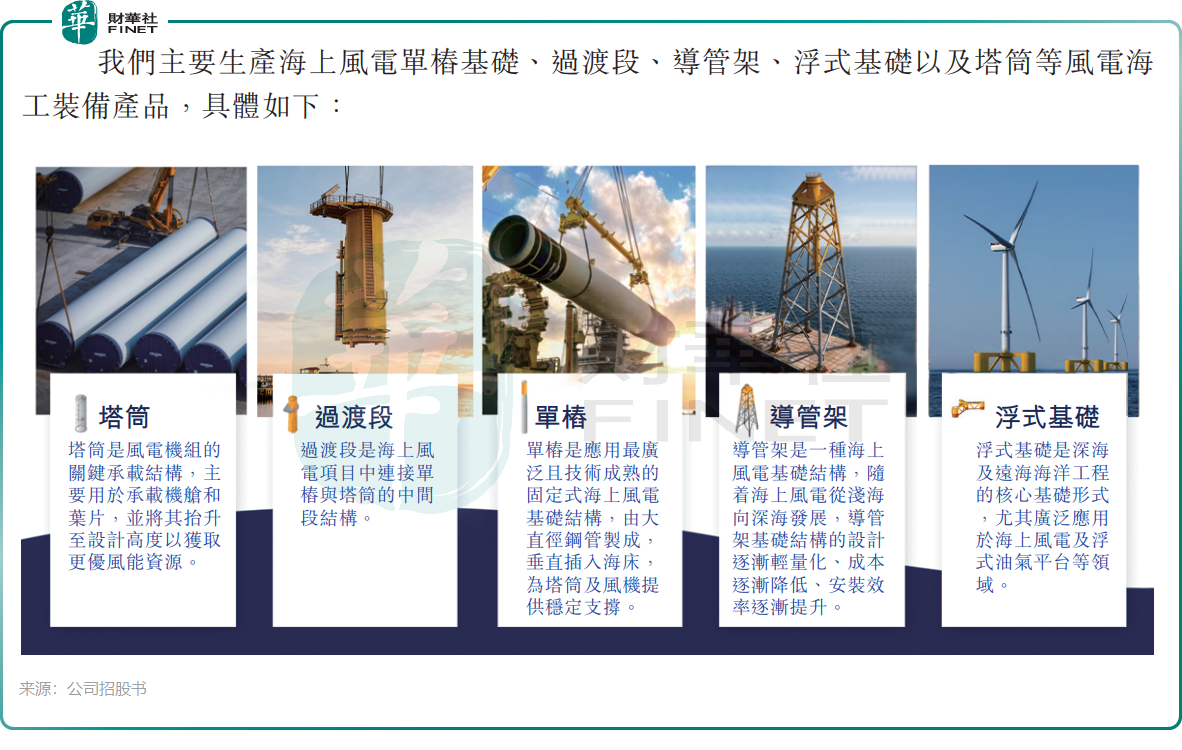

公司核心業務涵蓋海上風電基礎裝備研發與製造、遠洋特種運輸、船舶設計與建造、風力及光伏發電和風電母港運營等領域。其中,風電裝備主要包括海上風電單樁基礎、過渡段、導管架、浮式基礎以及塔筒等產品。公司的收入主要來自風電裝備製造與銷售以及風力及光伏發電,並從風電母港運營產生少量收入,目前尚未從船舶設計與建造業務產生收入。

大金重工最突出的市場地位,是其已成長為歐洲海風市場的「中國冠軍」。根據弗若斯特沙利文的數據,以2025年上半年單樁銷售金額計,公司是歐洲市場排名第一的海上風電基礎裝備供應商,市場份額從2024年的18.5%增長至2025年上半年的29.1%,且是亞太地區唯一實現向歐洲批量交付單樁的供應商。

歐洲海上風電市場具有壁壘強、商業潛力龐大的顯著特點,歐洲市場銷售的增長是驅動大金重工盈利能力提升的主要因素。

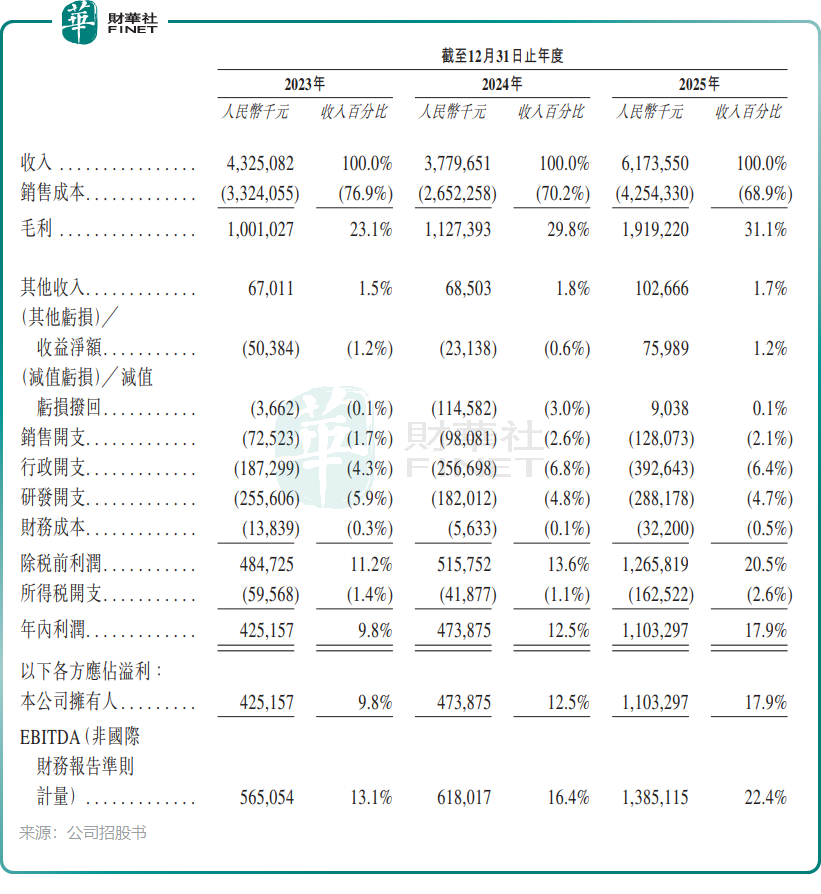

2023至2025年,公司以歐洲為代表的海外市場收入從17.15億元(單位:人民幣,下同)增至45.97億元,占比由39.6%提升至74.5%,帶動總收入快速提升至2025年的61.74億元。截至2026年3月31日,公司風電設備的海外在手訂單累計總金額達83.33億元,大部分預計於未來兩年交付。此外,公司服務的某海外海上風電客戶長期鎖產協議已規劃至2030年,包含40萬噸鎖產計劃。

業績表現方面,受益於海外市場的迅猛增長,2023年至2025年,公司整體毛利率分別為23.1%、29.8%及31.1%,淨利潤從4.25億元增長至11.03億元,淨利率由9.8%升至17.9%。

除海上風電外,大金重工在船舶製造領域亦取得進展。公司自主研發的首批特種重型運輸船已於2026年2月投入商業運營,近期與挪威、希臘的三名客戶簽訂造船合同,將設計、建造及交付10艘21.1萬載重噸散貨船,合同總金額約51.02億元,預計於2028至2029年交付。

值得警惕的是,大金重工面臨著兩大隱憂。

其一,對歐洲市場的依賴可能面臨潛在政策風險。

近期,歐洲對中國風電產業的限制措施顯著收緊,主要通過貿易調查、法規壁壘和地緣政治干預等方式進行。例如,今年2月歐盟對金風科技啟動《外國補貼條例》(FSR)深度調查;3月,英國以「國家安全」為由封殺明陽智能(601615.SH)。

為此,大金重工正加速推進歐洲市場本土化步伐。公司在招股書中表示,計劃推進「1個海外生產基地+3個以上風電母港」的歐洲本土化布局,目前正在積極進行歐洲組裝基地的選址和評估。

其二,客戶集中度較高。

2025年,大金重工前五大客戶合計銷售金額48.87億元,占總銷售金額比例為79.2%。雖然這是大型裝備製造行業的普遍特徵,但單一客戶訂單的波動可能對公司業績產生較大影響。

不過,公司近年來持續拓展客戶群體,訂單覆蓋歐洲北海、波羅的海多個項目群,客戶結構正在逐步分散。

行業增長前景方面,根據弗若斯特沙利文資料,隨著可開發近海資源逐步趨緊,海上風電正加速向深遠海拓展。中長期來看,全世界接近80%的潛在海上風能資源位於深海地區。

弗若斯特沙利文表示,從新增裝機量來看,全球風電在過去幾年保持穩健增長。新增裝機量從2020年的95.3GW增長至2024年的117.0GW,複合年增長率為5.3%。隨著電力需求結構優化與大規模項目集中投產,預計到2030年新增裝機量將進一步增至196.7GW,2024年至2030年的複合年增長率將提升至9.0%。

對於此次港股上市募資所得款項用途,大金重工計劃用於:深遠海綜合解決方案升級;歐洲總裝基地建設;公司全資擁有的全球研發中心;全球新市場拓展;營運資金及其他一般公司用途。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)