5月15日,山東安得醫療用品股份有限公司(下稱「安得醫療」)「棄A轉H」,首次向港交所主板發起了衝刺,向港交所遞交了招股說明書,中信建投國際為獨家保薦人。

安得醫療曾在2023年7月簽訂A股上市輔導協議,次月(8月)向山東證監局辦理輔導備案,但後來自願終止A股上市計劃,於近日向山東證監局提交終止通知。

安得醫療成立於2003年,是一家創新型醫用耗材提供商,產品矩陣包括藥物輸送(注射器、輸液器、配藥器等)、血管通路(留置針、中線導管等)、血液標本採集及其他(介入治療產品、外科產品及醫學影像耗材等)。

根據弗若斯特沙利文的資料,按中國國家藥品監督管理局醫療耗材產品註冊證數目計,公司目前於中國排名第二;註冊證數目計,公司是全球血管通路產品最全企業之一;以2025年收入計算,公司的藥物輸送產品在中國排名第二。

安得醫療的商業化網絡十分廣泛,其產品已進駐全國31個省份逾4600家醫院,其中包括超過1100家三級甲等醫院;此外,公司包括輸液器及留置針在內的七款產品已獲得美國FDA認證,29款產品已根據歐盟《醫療器械法規》(EU 2017/745)(MDR)取得CE認證。

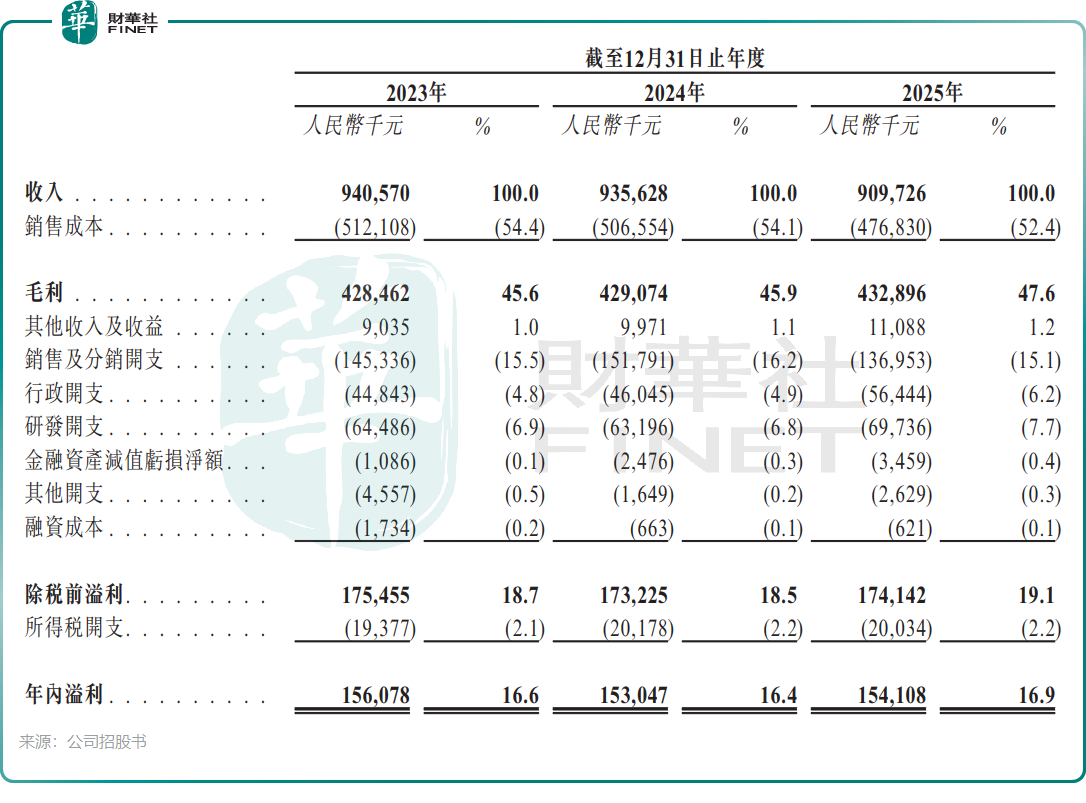

過去三年,公司收入逐年下降,由2023年的9.41億元(單位:人民幣,下同)降至2025年的9.1億元。收入持續下滑的主因包括:中國醫療耗材集采政策推進帶來的價格壓力,以及公司主營產品在終端市場面臨的競爭加劇。

淨利潤方面,期內利潤增長乏力,出現波動,2025年為1.54億元。公司依靠毛利率提升抵消了部分收入下降對利潤的衝擊,毛利率從2023年的45.6%提升至2025年的47.6%,三年累計提升2個百分點。

收入結構方面,2025年,藥物輸送產品和血管通路產品是公司主要收入來源,收入占比分別為54.2%及35.7%。作為收入主力的藥物輸送產品,在2024年及2025年連續兩年下滑,成為公司收入增長的「拖油瓶」。

安得醫療出海成效顯著,全球銷售國家和地區超過80個。2023年至2025年,海外收入增長額超過110.0%,但2025年收入比重僅10.9%。此外,2023-2025年,公司國內收入三連降,是業績增長的主要壓力。

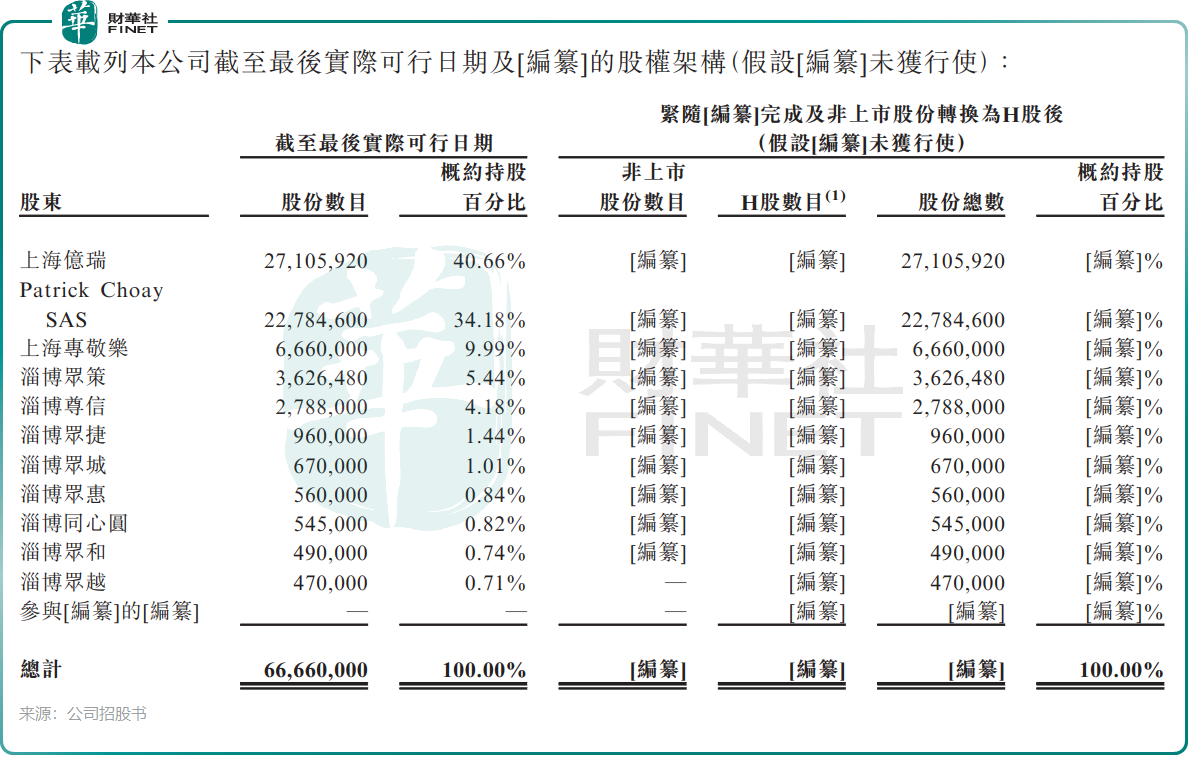

值得注意的是,在港股IPO前,安得醫療連續三年進行分紅。2023年、2024年及2025年,公司分別宣派並支付股息6670萬元、4670萬元及4000萬元。這些分紅全部落入公司大股東口袋。招股書顯示,截至目前,公司前11大股東合計持有公司100%的股權。

其中,由公司員工持股平台淄博蔚藍、淄博鑫業、淄博創悅(受淄博合一控制),以及李世良、王文博、張竹(獨立第三方小股東)組成的上海億瑞,持有公司 40.66% 股權;法國製藥集團Patrick Choay SAS(喬益集團)持股34.18%;另一個員工持股平台上海專敬樂(由執行董事兼董事長季躍相、執行董事兼總經理鄒鵬、執行董事兼財務總監王卉敏、執行董事田曉雷以及公司關聯人士許雪梅持有權益)持股9.99%。此外,淄博眾策、淄博尊信、淄博眾捷、淄博眾城等多個員工持股平台持有剩餘股份。

資料顯示,安得醫療的一把手季躍相曾在感染控制設備龍頭新華醫療(600587.SH)擔任放射治療設備分廠廠長、董事、總經理助理、董事會秘書及副總經理等多個職位。

對於港股上市募資所得款項用途,安得醫療計劃用於:提升公司銷往海外市場的產品及面向中國市場開發的新產品的規模化生產能力;擴充公司的研發設施及團隊、加強公司的研發平台以及推進關鍵研發項目;於進一步加強公司的銷售及營銷能力;營運資金及一般企業用途。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)