財華社訊,2026年5月12日,馭勢科技(01511.HK)正式啟動港股全球發售。公司計劃全球發售約1446.12萬股,其中國際發售約1373.81萬股,香港公開發售約72.31萬股。

香港公開發售將於5月12日至5月15日開放認購,最終發售價及分配結果預計於5月19日公布本次發售價定為每股60.30港元,對應市值約97.98億港元。這一水平在智駕板塊中處於中低位,與行業頭部企業仍存在明顯差距,除非上市後股價大幅走強,否則難以追及。考慮到近期智駕領域次新股普遍破發的市場環境,馭勢科技能否頂住壓力、平穩上市,仍有待觀察。

截至發稿,小馬智行(02026.HK)、文遠知行(00800.HK)、禾賽(02525.HK)港股市值分別為304億港元、208.22億港元、269.5億港元,這三家智駕次新股現股價,均跌破上市發行價。

馭勢科技股份預計於5月20日正式在港交所主板掛牌,股票代碼為1511,每手50股,入場費約為3045.40港元。

假設每股發售價為60.30港元並扣除相關發行費用,本次發行預計募資淨額約為7.954億港元。募資用途方面:約46.7%用於持續增強研發能力及優化解決方案;約33.5%用於海內外業務拓展及提升商業化能力;約9.8%用作戰略投資;約10.0%用於營運資金及一般企業用途。

本次發行吸引了具有河北國資背景的雄安自動駕駛、58同城附屬CYGG、Starwin International作為基石投資者。上述投資者已承諾按發售價認購總額約2.61億港元發售股份。值得注意的是,公司此次全球發售未引入綠鞋機製。

馭勢科技是一家依據港交所上市規則第18C章申請上市的獨角獸企業,專注於L4級無人化自動駕駛技術,是唯一一家為全球機場提供大型商業運營L4級自動駕駛解決方案的供應商。

公司的核心產品包括面向機場、廠區等企業客戶以及商用車、乘用車製造商提供的自動駕駛解決方案,具體涵蓋搭載L4級自動駕駛功能的商用車、自動駕駛套件、軟件解決方案及租賃服務。截至目前,公司已為6個國家和地區的249名客戶部署解決方案及服務,其中包括35家《財富》中國及世界500強企業;同時,公司已研發並推出52款車型,可廣泛應用於多類場景。

弗若斯特沙利文報告顯示,按2025年收益計,公司在大中華區機場場景及廠區場景的商用車l4級自動駕駛解決方案市場中均穩居首位,市場份額分別為90.5%和31.7%。

公司在招股書中表示,其順利完成香港國際機場無人物流項目,並於8年前開始在香港國際機場部署自動駕駛車輛,為其過渡至無人化運作舖平道路。

企查查資料顯示,自成立以來,馭勢科技已獲得眾多知名私募股權及戰略投資者的青睞,包括博世、深創投、國開製造業轉型升級基金、中金資本、國盛資本、東風資管和重科控股等。

值得注意的是,公司創始人、CEO吳甘沙曾擔任英特爾中國研究院院長,目前兼任多個政府及行業委員會成員,並擔任北京市人民政府特別顧問及北京市自動駕駛測試專家委員會成員。

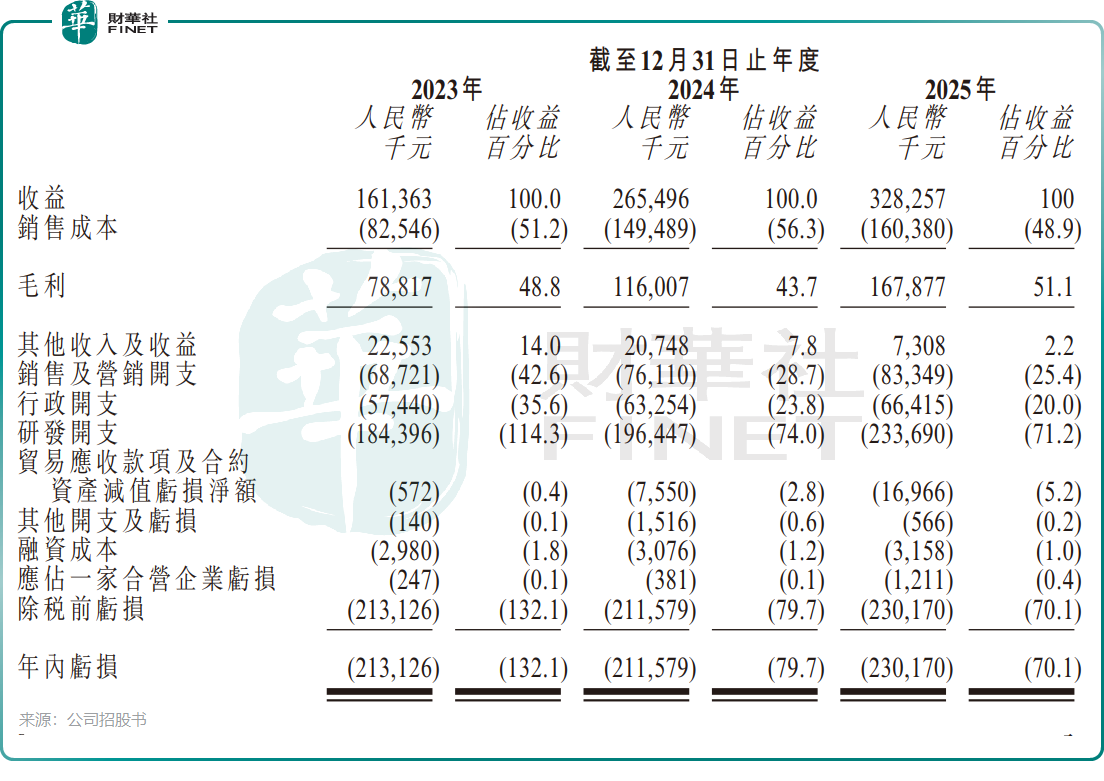

業績方面,2023年至2025年,馭勢科技收入從1.61億元(單位:人民幣,下同)、2.65億元、3.28億元,但同期淨虧損分別為2.13億元、2.12億元及2.30億元,呈現「增收不增利」態勢。高強度的研發投入是壓製利潤的主要原因,僅2025年研發支出便超過2.3億元,占當期收入的71.2%。

2025年,馭勢科技的資產負債率達到57.5%,兩年內上升超過一倍。2023年至2025年,公司經營現金流淨額分別為-1.2億元、-2.09億元、-1.74億元,仍依賴外部融資維持運營。

客戶粘性方面表現欠佳,2023年至2025年,馭勢科技關鍵客戶的平均留存率分別為75.0%、75.0%及66.7%;淨收益留存率分別為122.9%、124.9%及68.3%。可以看出,公司客戶流失壓力明顯加大,若後續持續流失,將對收入穩定性和成長性產生直接影響。

不過,公司對頭部客戶的依賴程度正在逐年緩解。2023年、2024年及2025年,來自五大客戶的收益分別佔當年總收益的66.0%、46.2%及37.8%,呈持續下降趨勢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)