5月8日,遇見小面(02408.HK)股價頹勢延續,股價一度創出上市以來新低的4.06港元/股。截至發稿,遇見小面跌幅為1.44%,報4.12港元/股,較7.04港元的發行價已累計下跌超41%,市值較上市首日蒸發超20億港元,交投情緒持續低迷。上市不足半年,所謂「中式麵館第一股」的光環早已蕩然無存。

回溯其上市歷程,2025年12月5日,遇見小面頂著「中式麵館第一股」的頭銜,以7.04港元的發行價登陸港交所,卻上市首日即破發,上市首日跌幅達27.84%。今年1月中旬至2月中旬,該股曾迎來一波短暫的上漲,一度衝至6.07港元/股高點;然而短暫脈衝後便持續進入下行通道,至今較發行價跌超4成,短期未見任何企穩信號。

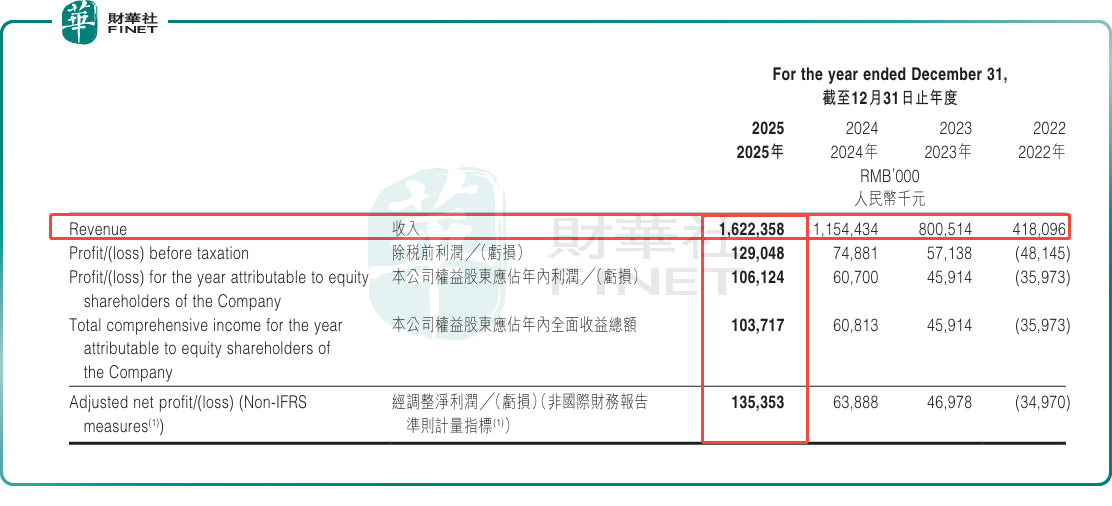

從業績報表看,作為一家主打重慶小面及川渝風味的中式麵館連鎖品牌,2025年遇見小面交出了一份紙面亮眼的成績單。年內,公司營收16.22億元,同比增長40.5%;歸母淨利潤1.06億元,同比大增74.8%;經調整淨利潤達1.35億元,同比飆升111.9%。

在整體餐飲大盤增速放緩、線下消費復蘇乏力的大背景下,這種翻倍式的利潤增長看似難得。但深入拆解其增長邏輯就會發現,這份亮眼業績存在美中不足之處。

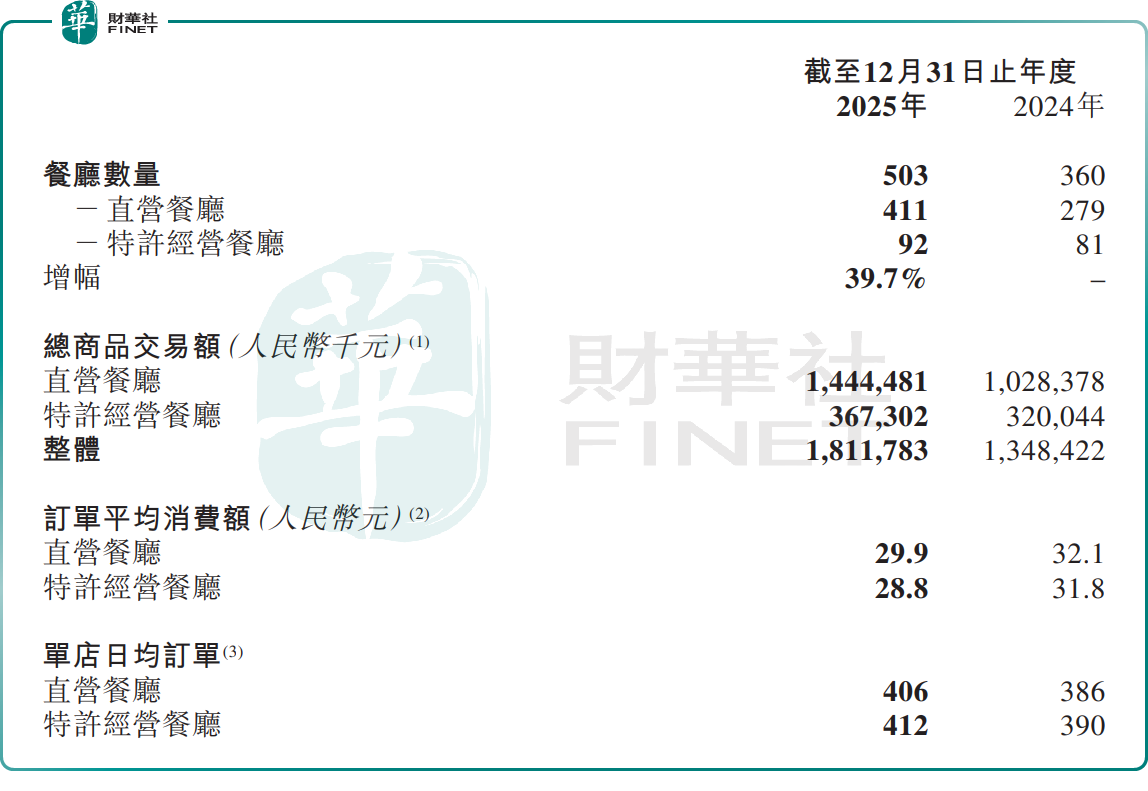

門店擴張是業績增長的核心驅動力。截至2025年底,遇見小面門店總數達503家,同比增長39.7%,但同店銷售額僅微增1%。客單價也同步下滑,2025年,直營門店訂單平均消費額從2024年的32.1元降至29.9元,特許門店從31.8元跌至28.8元。

這說明,遇見小面業績增長主要依賴「以價換量+瘋狂開店」,單店盈利能力走弱,其業績增長的可持續性被打上一個問號。

此外,遇見小面的直營門店占比約八成,這意味著公司需要獨自承擔重資產成本。隨著公司擴張步伐的不斷加快,現金流壓力也會與日俱增。

當前,遇見小面並未放緩擴張的腳步。根據規劃,2026年公司還將新開150-180家門店。截至2026年2月28日,已開設20家新餐廳,另有76家處於籌備中。在競爭激烈且尚處於修復階段餐飲行業,這種激進的擴張策略和盈利模型,引發投資者廣泛擔憂。

倘若單店盈利持續走弱、加盟模式不及預期,這種逆勢擴張無異於飲鴆止渴,只會進一步加劇公司的現金流壓力與經營風險。

此外,持續發酵的「預製菜風波」,不僅給包括遇見小面在內的多家連鎖餐飲企業帶來巨大輿論爭議,更直接挫傷了二級市場對餐飲板塊的做多信心。2026年至今,港股餐飲板塊累計下跌2%,顯著跑輸恆生指數大市。

當前港股二級市場對餐飲賽道已形成普遍的謹慎投資預期,在此行業環境下,業績表現相對平穩的遇見小面亦難以獨立於板塊走勢,估值出現被動壓製。公司年內已實施數十筆股份回購操作,仍未能有效逆轉股價的下行趨勢,亦印證了當前市場的謹慎態度。

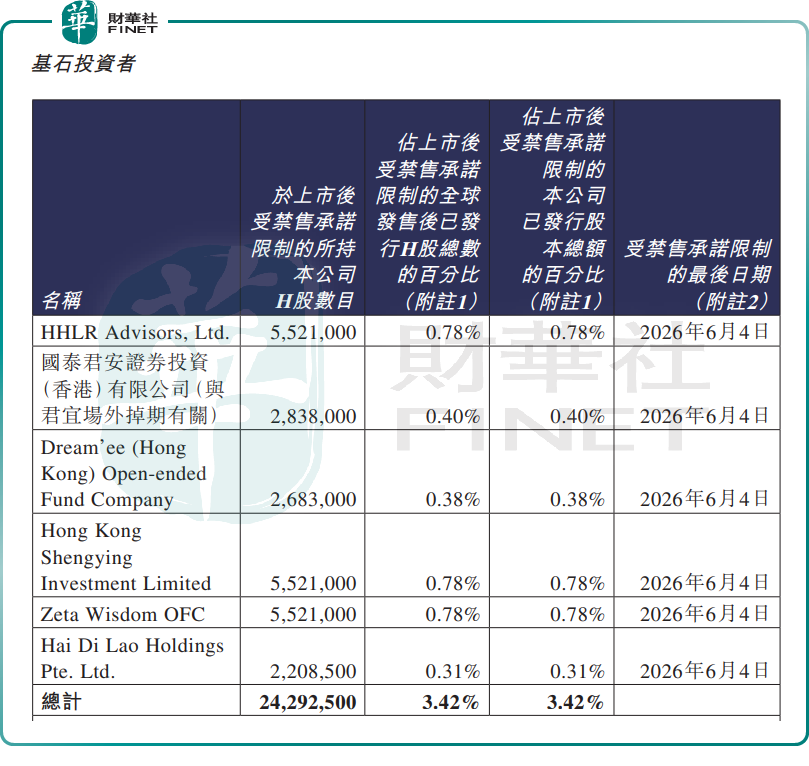

另值得注意的是,遇見小面即將迎來一場「解禁大考」。根據公告,遇見小面基石投資者所持限售股份的禁售期將於6月4日屆滿,6月5日起正式迎來解禁流通。

目前,基石投資者合計持股2429.25萬股,占全球發售後已發行股份比例3.42%,若按當前股價估算,對應市值約1億港元。

遇見小面上市後股價長期深陷破髮困局,解禁之後基石投資者是否會選擇「割肉」離場,成為市場最擔心的問題。而這種不確定性,無疑將給本就脆弱的股價再添拋壓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)