過去八年間,基石投資者在港股18A生物科技公司的IPO中扮演了關鍵角色。這些投資者對尚處研發階段、尚未盈利的生物科技企業表現出了濃厚興趣,其參與熱情的變化,也折射出市場對創新藥賽道的態度起伏。由於各家18A公司的研發階段、管線布局存在差異,基石投資的參與力度也呈現明顯分化。

九成18A公司獲基石投資者護航

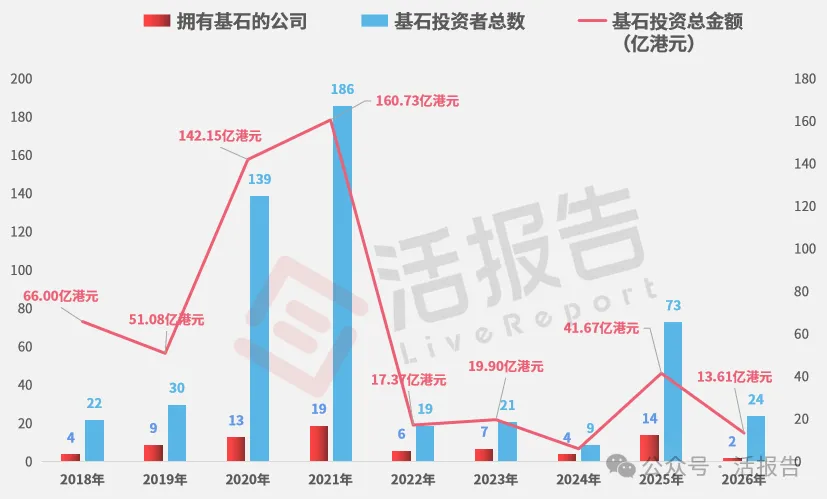

根據LiveReport大數據,截至2026年3月31日,在全部86家18A上市公司中,有78家公司獲得了基石投資者的支持,占比高達90.7%。參與其中的基石投資者總數達523家,累計投資金額約518.72億港元。

從時間維度看,2020年至2021年是基石投資最為狂熱的階段。這兩年間,參與基石投資的機構數量分別達到139家和186家,投資金額分別為142.15億港元和160.73億港元。2025年市場雖有所回暖,但無論是參與機構數量還是投資規模,均未能恢復至此前峰值水平。

基石投資規模,映射18A公司發行質量

在已上市的86家18A公司中,基石投資金額排名前五的公司依次為:百濟神州、信達生物、君實生物、榮昌生物、雲頂新耀,基石參投金額分別為21.95億、19.21億、18.96億、17.63億及17.44億港元。

這五家公司均已實現商業化並成功「摘B」,從側面印證了基石投資者獨到的判斷力。

若從基石的家數來看,排名前五的公司分別為:榮昌生物(19家)、雲頂新耀(16家)、微創心通-B(16家)、諾輝健康(已退市,16家)及康諾亞-B(15家)。

時代更迭:基石投資者的新老交替

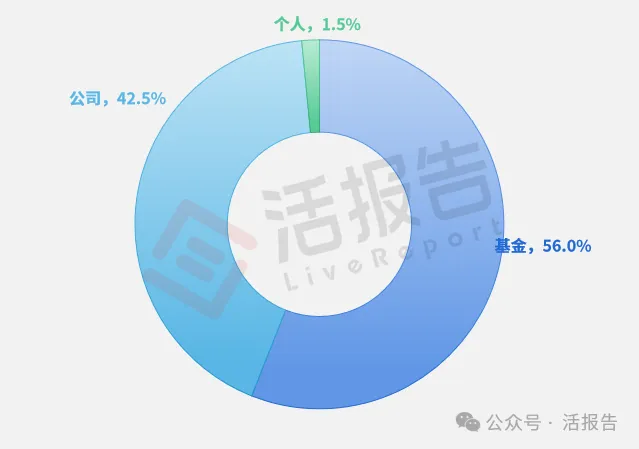

截至2026年一季度末,投資過18A新股的523基石投資者,按類型可大致分為三大類:「基金」、「公司」、「個人」,占比分別為56.0%、42.5%、1.5%。

基金主要包括:一般投資基金(如富國基金、富達基金、嘉實基金等)、產投基金(如地方產投、專項醫療產投等)等;

公司主要包括:資管/機構公司、合伙/合資投資公司、同業上市公司、保險公司等;

個人主要包括:個人投資者、個人控制的公司等。

近年來,基石投資者的身份構成發生了顯著變化:

2021年以前:國際知名機構主導,如奧博資本、高瓴資本、清池資本、IDG資本、新加坡政府投資公司(GIC)等。

2022年至2024年:地方產業資本與產業鏈上下游公司崛起,如南京經開、長興產投、華東醫藥、百洋健康、榮昌生物等。

2025年至今:新的公募基金/投資機構(如富國基金、匯添富基金)加速入場,逐漸占據主導地位;而奧博資本、高瓴資本、GIC等老牌機構的身影明顯減少。

來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)