5月7日,國產減肥藥企銀諾醫藥-B(02591.HK)股價繼續走弱,盤中一度觸及13.02港元/股,創上市新低;截至發稿,跌幅為2.03%,報13.04港元/股,總市值縮水至59.6億港元。

時間拉回2025年8月15日,銀諾醫藥正式登陸港交所,上市首日即巔峰,收盤暴漲206.48%,一度讓市場對其寄予厚望。但高光過後,該股便進入漫長的下行通道,最終出現破發。截至目前,股價較高點(74港元/股)大跌約82%,較發行價也已累計下滑約29%。

究其原因,股價持續探底,核心在於公司業績基本面成色不足,撐不起市場的預期。

資料顯示,自2014年成立以來,銀諾醫藥已建立了針對糖尿病和其他代謝性疾病的候選藥物管線。

2025年對銀諾醫藥而言是關鍵的一年,其核心產品--依蘇帕格魯肽α於2025年1月獲批治療2型糖尿病,並於2月在中國內地及9月在澳門實現商業化上市;2025年12月,該產品成功納入國家醫保藥品目錄,自2026年1月1日起生效,成為首個納入醫保的國產人源長效GLP-1受體激動劑。

與此同時,銀諾醫藥還在推進該產品減肥、代謝性脂肪性肝炎等適應症的研發,試圖拓寬市場空間。

從業績層面看,2025年,得益於依蘇帕格魯肽α的上市,銀諾醫藥實現營業收入1.32億元,終於擺脫了「零收入」的尷尬。

不過,在盈利端,由於研發投入的增加,以及商業化費用上升,虧損額顯著擴大。2025年,公司歸母淨虧損從上年同期的1.75億元增加至3.41億元。

由於虧損擴大,且短期也看不到銀諾醫藥明確的盈利拐點,一定程度上打擊注重基本面投資者的信心。

此外,從賽道競爭方面來看,近兩年GLP-1領域玩家快速增多,競爭十分激烈。

諾和諾德、禮來憑藉先發優勢和全產業鏈布局占據全球主導地位;恆瑞醫藥、信達生物等國產藥企紛紛發力,在多靶點、口服劑型等領域實現突破。反觀銀諾醫藥,核心產品依蘇帕格魯肽α雖有醫保加持,但在眾多競品圍剿下,想要突圍難度很大,商業化之路挑戰重重。

有分析表示,如今資本市場對生物醫藥企業估值愈髮理性,早已不是「講故事、炒概念」就能撐起高股價的時代了。上市之前,市場炒作GLP-1賽道的風口,給予了銀諾醫藥過高的估值預期;而當市場情緒降溫,業績基本面的短板暴露,股價自然會回歸其本身的價值。

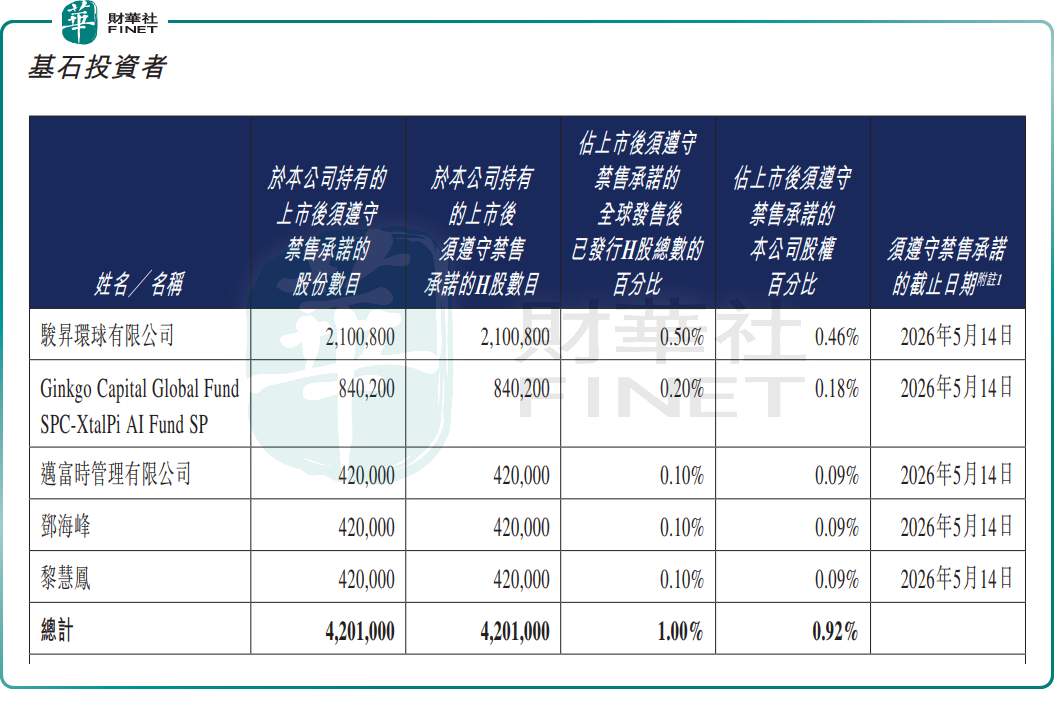

另值得注意的是,銀諾醫藥的解禁預期也進一步放大了短期調整壓力,為股價下行「推波助瀾」。

據公司公告,銀諾醫藥基石投資者的禁售期將於2026年5月14日屆滿,相關股份將於5月15日正式解禁流通。其中,基石投資者合計持股420.1萬股,按現價計算,持股市值為5482.3萬港元。隨著解禁期的臨近,市場對解禁後的減持壓力存在擔憂,加劇短期股價波動。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)