港股18A企業IPO市場走過近八年周期,從狂熱爆發到深度調整,再到結構性復甦。募資規模經歷巔峰後轉向求穩策略,2025年顯露回暖跡象,2026年預計回到高峰階段;上市費用在低谷期呈現剛性壓力,費率攀升;市場情緒則從散戶驅動的認購狂熱,轉向槓桿規則下的結構性分化,映射出市場從非理性繁榮向機制化運作的深層轉型。

上市費用:費率波動,映射募資環境好壞

據LiveReport大數據統計,近九年港股18A企業共上市86家公司,合計募資額約1398.21億港元,平均每家IPO募資約16.26億港元,平均每家公司花費的上市費用約1.17億港元,平均費率7.20%。

募資情況:縱觀近八年,2020年及2021年募資總額高達403.63億及378.06億港元,2025年雖IPO數量復甦,但募資總額僅137.71億港元,尚不及過往,這主要因近年來IPO發行比例及募資額盡量縮減,以保穩定上市所致。

不過,從2026年一季度的平均募資額來看,形勢已經逆轉,平均募資額大幅回升至14.26億港元,逐漸逼近巔峰時期的平均水平,預計2026年的IPO募資環境將持續改善。

上市費用:18A整體平均上市費用約1.17億港元,平均費率約7.20%;然而2022年至2025年的平均費率均雙位數,反映當時募資在大幅縮減的情況下,上市費用的縮減速率不及前者。這類情況,通常只在發行及募資低谷期出現。

值得注意的是,隨著2026年IPO市場回暖,平均費率已回落至7.08%,與歷史均值趨近,這也得益於平均募資額的回升,使得費率更趨均衡。

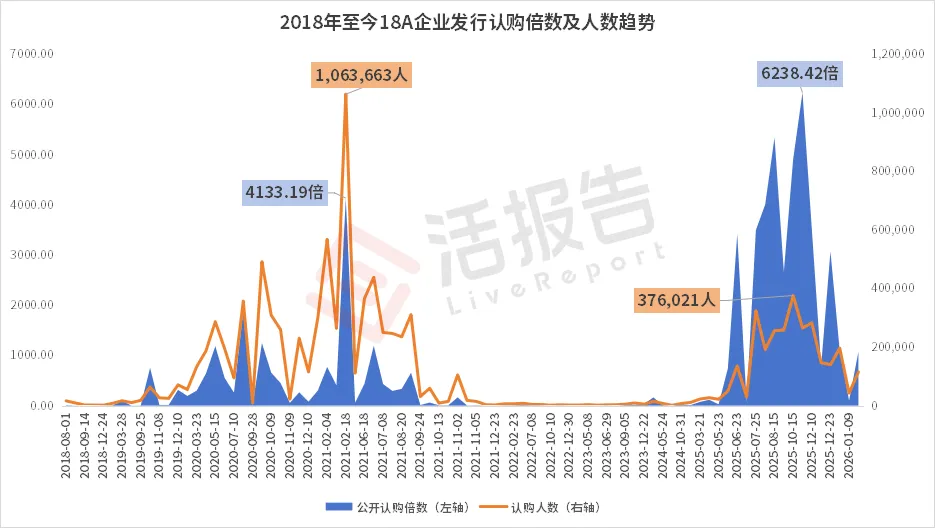

市場熱度:2次認購高峰,但形態不同

IPO認購人數與倍數通常相輔相成,隨著市場變化及規則調整,也會出現細節上的差異。

從圖形上看,2020年至2021年上半年18A公司無論認購倍數還是認購人數,呈爆發式增長,特別是2021年2月份到達一個歷史高峰。

此後2021年下半年盛況不再,2022年至2024年再無波瀾,18A陷入低谷期,直至2025年再次復甦。

從兩塊波峰上看,不難看出18A當時是何種盛況,但構成又有所不同。

2020年至2021年,公開認購人數最高可高達百萬人次,認購倍數最高也超4000倍;而2025年認購人數和認購倍數卻形成明顯反差,在認購人數僅37.6萬的情況下,認購倍數高達6200倍以上。

如此反差,主要因兩輪周期規則不同所導致。2020-2021年期間打新可一人多戶,導致打新人數虛高;2025年只能一人一戶(23年底FINI落地),但可加10-200倍槓桿(後限制最高10倍),導致人數雖回歸真實,但認購倍數虛高。

相關聯文章:

來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)