人工智能正從産業敘事走向業績兌現。當AI主綫成為資金共識,投資者面臨的首要問題不再是"要不要投AI",而是"通過哪只指數投AI"。當前市場聚焦的AI主題指數主要有三條:上證科創板人工智能指數(簡稱"科創AI")、創業板人工智能指數,以及中證科創創業人工智能指數(簡稱"科創創業AI")。三者看似同源,實則基因迥異,究竟投資者該如何選擇?今天就用一篇文章來講透。

均衡覆蓋 vs 單一環節極致聚焦

AI産業鏈可分為基礎資源層(芯片、服務器、光模塊)、技術層(雲計算、大模型、算法)和應用層(智能安防、辦公軟件、智能終端),三大指數在這一鏈條上的分佈差異顯著。

科創AI指數 的行業集中度極高。據Wind數據,科創AI指數半導體行業權重達48.4%(幾乎佔據半壁江山),IT服務佔16.6%,軟件開發佔17.1% 。半導體"半壁江山"的配置,使其成為AI上遊算力芯片的極致表達。這種結構的優點是國産化替代敘事清晰,缺點是當芯片周期下行時,指數可能面臨相應風險 。(數據來源:Wind 截至:2026.04.29 申萬二級行業)。

創業板人工智能指數 則呈現明顯的"光模塊主導"特徵。申萬二級行業中,通信設備佔比高達48.1%,光模塊三巨頭(新易盛、中際旭創、天孚通信)合計權重超過35% 。這意味著該指數對AI算力基建的海外需求(如北美雲廠商資本開支)敏感度極高,但對AI芯片、國産算力的覆蓋不足。(數據來源:Wind 截至:2026.04.29 申萬二級行業)

科創創業AI指數 的行業分佈更為均衡。電子、通信、計算機、傳媒四大硬核科技行業合計權重達96% 。其中,半導體+通信設備+軟件開發三大核心環節配置佔比超65% 。這種"上遊核心元器件集中、中下遊技術應用補充"的結構,既卡位了算力産業鏈最頂端的"核心零部件"環節,又避免了單一環節過度暴露,實現了"銳度與穩健"的平衡 。(數據來源:Wind 截至:2026.04.29 注:行業分類為申萬一級行業)

絕對估值VS相對估值,誰才是性價比首選?

在高成長賽道投資中,估值往往是被有意無意忽略的一環。但對於AI主題指數這類高波動資産,估值分位點所揭示的安全邊際,恰恰是區分"投資"與"博弈"的分水嶺。從當前市盈率TTM與10年歷史分位點來看,三個指數呈現出顯著的"靜態與動態錯位"

創業板人工智能指數82.14倍的PE看似最低,但其10年分位點高達56.90%,意味著當前估值水平已經超過了歷史上近57%的時間。這說明該指數歷史上存在大量估值更低的階段,當前並非佈局的"舒適區"。

科創AI指數131.45倍的絕對PE最高,20.94%的歷史分位雖不算極端高估,但考慮到科創板企業盈利波動較大,高PE疊加不低的歷史分位,意味著估值壓縮空間依然存在。

科創創業AI指數98.89倍的PE處於三者中間,但其0.43%的10年分位點意味著:當前估值幾乎處於近十年來的最低水平,僅比歷史上0.43%的時間略高。 這種"中等絕對估值+極端歷史低位"的組合,構成了其最核心的估值優勢。

對於配置型資金而言,分位點0.43%意味著當前介入的"時間成本"較低。不需要等待估值從高位向均值回歸的過程,而是已經站在均值以下的安全區域。

相比之下,創業板人工智能指數雖然PE絕對值更低,但56.90%的分位點意味著投資者可能需要承擔估值中樞下移的風險;科創AI指數131倍PE與20.94%分位的組合,則對後續業績爆發的要求更為苛刻。

科創創業⼈⼯智能ETF景順(159142)跟蹤指數中證科創創業AI指數(代碼932456),從科創板和創業板中精選50只業務涉及人工智能基礎資源、核心技術及場景應用的上市公司證券。

Wind數據顯示,截至2026年4月20日,中證科創創業AI指數自基日(2019年12月31日)以來累計收益達244.65%,長期回報顯著。

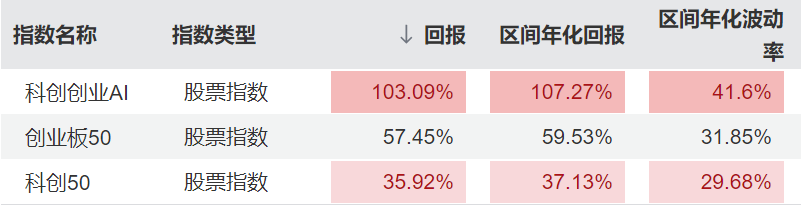

更具說服力的是2025年全年的AI主升浪行情:指數全年漲幅高達103.09%,實現翻倍;同期科創50漲幅35.92%、創業板50漲幅57.45%,雙創AI指數對比同類指數有著顯著的超額收益,展現出在産業景氣周期中的極致銳度。這一業績分化的背後,正是上遊核心元器件在算力軍備競賽中的高確定性與高議價能力的集中體現。

數據來源:Wind 數據區間:2025.01.01-2025.12.31

指數漲跌幅僅供參考,不預示未來表現,亦不代表具體基金表現。市場有風險,投資須謹慎。中證科創創業AI指數2021年-2025年各年度業績分別為: 1.95%,-35.33%,29.17%, 36.76%, 103.09%

常見FAQ解答

Q1:科創創業人工智能指數有何編制特點?

橫跨科創板與創業板,選取50只AI核心標的,單一樣本權重不超10%,單一板塊權重不超80%,避免過度集中。覆蓋算力芯片、光模塊、雲計算、辦公軟件等全産業鏈環節,半年度調倉,兼具成長風格與板塊均衡性。

Q2:為何說該産品能覆蓋AI全産業鏈?

科創板側重芯片與底層技術,創業板側重光模塊與終端應用,雙板互補形成完整AI産業鏈映射。前十大權重合計約60%,千億以上龍頭佔比49%,300億以下"小巨人"佔29%,兼顧核心資産確定性與細分方向彈性。

Q3:與單一板塊AI指數相比有何不同?

不同於僅覆蓋科創板或創業板的AI指數,該産品同時把握雙板機會,漲跌幅限制均為20%,彈性更強。歷史表現方面,指數基日(2019.12.31)以來年化收益19.43%,2025年全年上漲103.09%,區間最大漲幅388.41%,成長屬性突出。

Q4:指數重點覆蓋AI哪些方向?

覆蓋人工智能基礎資源、核心技術及終端應用三大方向,包括算力芯片、光模塊、雲計算、辦公軟件及AI應用等環節。既把握國産算力自主可控機遇,也不遺漏光模塊出海與軟件應用落地紅利,産業鏈視角完整,主題表達清晰。

Q5:當前時點配置價值如何看?

據IDC數據,2025年上半年中國加速服務器市場規模達160億美元,同比增超一倍;AI指數跟蹤産品規模2025年同比增長353%,長期配置需求持續增加。國産大模型叠代與端側滲透率提升共振,産品彈性較強,具備明確觀察價值。

Q6:為何適合不押注單一細分方向的投資者?

AI行情在不同階段輪動關注算力、光模塊或應用落地,單一環節波動較大。該指數同時覆蓋AI基礎資源、技術及應用,並結合科創板與創業板雙板佈局,避免過度集中某一賽道,在保留較強彈性的同時,提供了更均衡的AI主綫配置工具。

風險提示:

晨星風險評級:中高,適合激進型、積極型投資者。 本基金為股票型基金,其長期平均風險和預期收益率高於混合型基金、債券型基金及貨幣市場基金。本基金為指數型基金,被動跟蹤標的指數的表現,具有與標的指數以及標的指數所代表的股票市場相似的風險收益特徵。

相關個股僅為指數成分股展示,不作為個股推薦。我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。

關於基金銷售費用的說明:景順長城中證科創創業人工智能交易型開放式指數證券投資基金發起式聯接基金A份額每筆認購金額(M)分段收取認購費,具體為:M<100萬元,0.30%;100萬元≤M<500萬元,0.20%;M≥500萬元,1000元/筆。每筆申購金額(M)分段收取申購費,具體為:M<100萬元,0.30%;100萬元≤M<500萬元,0.20%;M≥500萬元,1000元/筆。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。不收取銷售服務費。C份額每筆認購金額(M)分段收取認購費,具體為:M≥1元,0。每筆申購金額(M)分段收取申購費,具體為:M≥1元,0。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。銷售服務費為0.20%/年。相關費率折扣情況以銷售機構展示為準。

景順長城中證科創創業人工智能交易型開放式指數證券投資基金:投資人在申購或贖回基金份額時,申購贖回代理券商可按照不超過申購或贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。場内交易費用以證券公司實際收取為準。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)