市場上成長風格的指數不在少數:國證成長100、創業板成長、科創板成長……投資者面對這些名稱相似的指數,常常感到眼花缭亂。每一只指數都宣稱自己代表「成長」,但拉長時間看,收益表現卻拉開了一定差距。

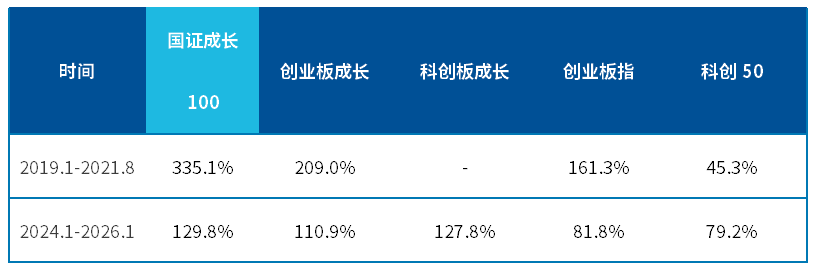

我們對比了主流成長類指數自2013年以來的表現,發現有一只指數相對突出——國證成長100指數。它自2013年以來的年化收益超過22%,夏普比率0.74,在2019年1月至2021年8月的成長牛市中累計上漲335.1%,在2024年1月至2026年1月的成長反彈中又上漲了129.8%,收益彈性令人眼前一亮。

同樣聚焦成長,為什麼國證成長100指數能持續領跑?答案不在運氣,而在編制規則。大多數成長指數依賴歷史財務數據選股,而國證成長100指數把目光投向了未來——用預期淨利潤、預期增速等前瞻性指標,提前鎖定有望實現高增長的標的。這套「向前看」的選股邏輯,讓它在每一輪産業趨勢崛起時,都能更早佈局、增大配置。今天,我們就從業績、編制方案到行業分佈,拆解國證成長100指數持續領先的底層原因。

業績對比:國證成長100指數長期收益領跑同類成長指數

我們先從長期維度看整體表現。自2013年以來,截至2026年4月21日,國證成長100指數在不同市場環境中均展現出較強的收益獲取能力。

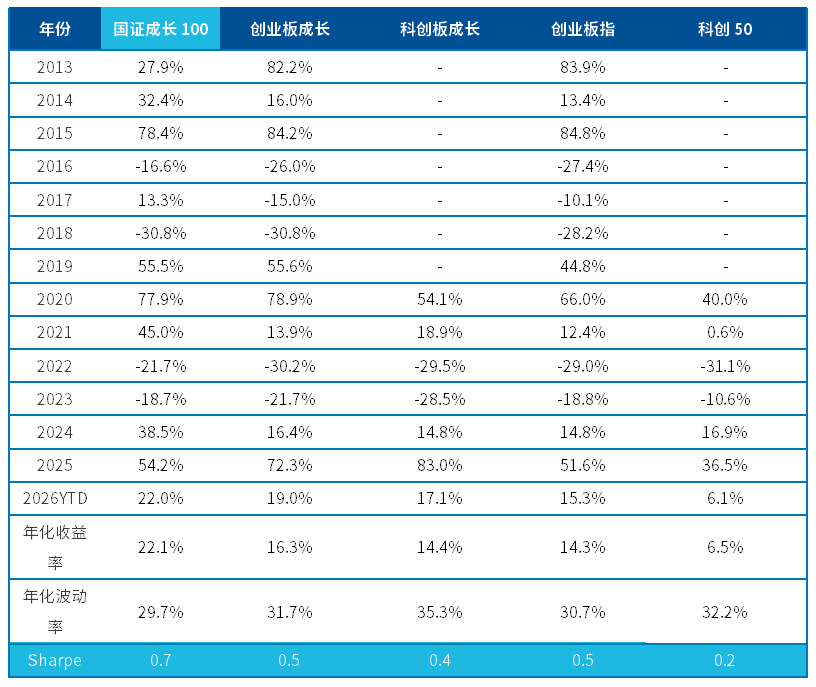

2013年以來國證成長100指數與主流成長指數業績對比

數據來源:Wind,2013年1月1日 – 2026年4月21日,指數業績用全收益口徑。以上僅為對國證成長100指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

從分年度表現來看,國證成長100指數在多數年份中跑贏其他對比指數,在市場上漲階段彈性突出,在市場調整階段回撤控制也處於同類中等水平。從長期年化指標看,國證成長100指數的年化收益率和夏普比率均顯著高於其他指數,長期業績表現展現出較好的彈性與持續性。

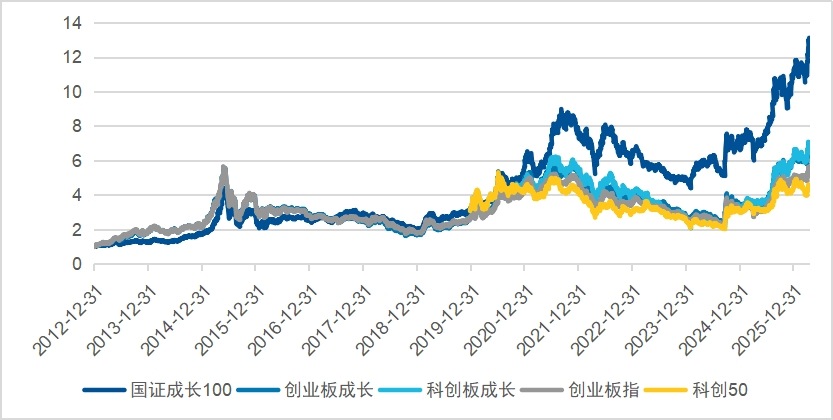

2013年以來國證成長100指數與主流成長指數歷史走勢對比

數據來源:Wind,2012年12月31日 – 2026年4月21日。以上僅為對國證成長100指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。指數編制方案後續可能進行調整。基金有風險,投資須謹慎。

分階段來看,在兩輪典型的成長風格行情中,國證成長100指數的業績表現相對突出。

兩段成長風格階段國證成長100指數與主流成長指數收益對比

數據來源:Wind,截至 2026年4月21日。

綜合上述業績表現,國證成長100指數在長期和短期維度均展現出較為顯著的業績優勢。接下來,我們從編制方案入手,拆解其持續領先的底層邏輯。

編制方案拆解:預期增長因子是核心優勢

看完業績對比,一個核心問題浮出水面:為什麼國證成長100指數能在不同階段的成長行情中持續領跑?答案不在運氣,而在編制方案。與其他成長指數相比,國證成長100指數最大的差異在於選股邏輯——它不只關注公司已經實現的業績,更重視未來的增長預期。

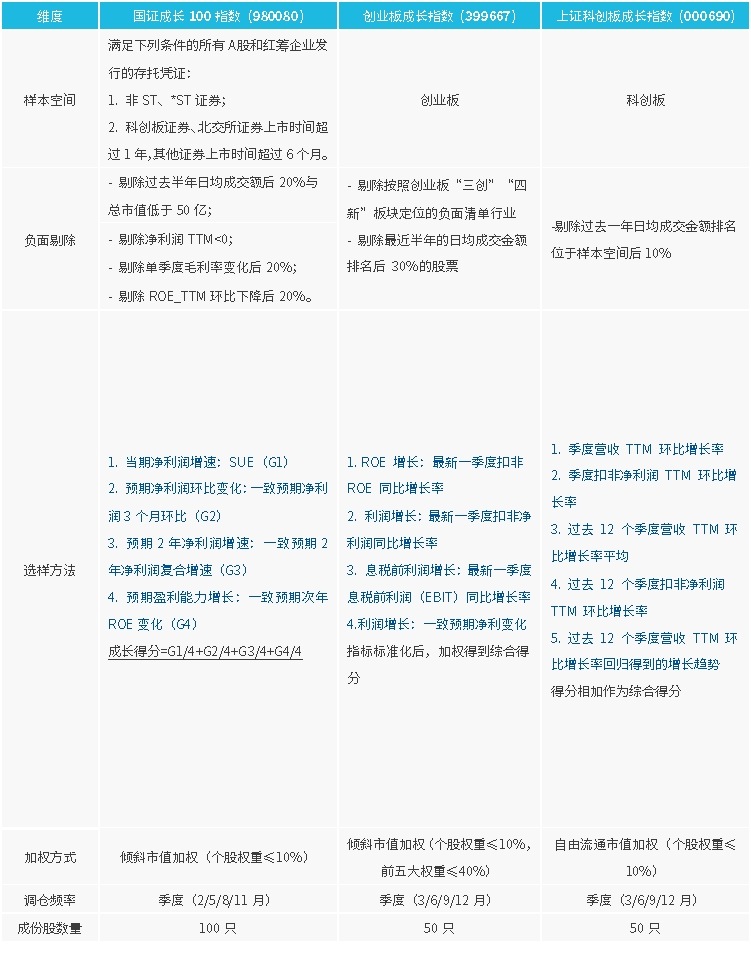

我們對比了國證成長100指數、創業板成長指數和上證科創板成長指數的編制規則,差異一目了然。

國證成長100指數與同類成長指數編制方案對比

從對比中可以清晰看到,市場上大部分成長風格指數的選樣指標大多基於歷史財務數據,如ROE同比增長、扣非淨利潤同比增長、營收TTM環比等。這些指標反映的是公司已經發生的業績,存在一定的滯後性——當數據確認時,股價往往已經有所反應。

而國證成長100指數的選樣方法則完全不同。它採用四個指標計算成長得分,各佔25%權重:當期淨利潤增速(SUE)用於驗證公司近期的業績兌現情況;一致預期淨利潤3個月環比用於捕捉短期業績變化方向,識別盈利拐點;一致預期2年淨利潤復合增速用於評估中期成長性,篩選具備持續增長潛力的公司;一致預期次年ROE變化則用於判斷盈利能力趨勢,避免落入ROE即將下滑的陷阱。這種「歷史驗證+未來預期」的復合打分模式,使得國證成長100指數既能驗證公司過去的業績成色,又能前瞻性地佈局未來有望實現高增長的標的。

正是這套「向前看」的選股邏輯,讓國證成長100指數能夠在每一輪産業趨勢崛起時,更早地將相關標的納入組合。接下來,我們從行業分佈和成份股結構上,驗證這一邏輯在實踐中的有效性。

行業與持倉驗證:前瞻佈局優勢産業的實證

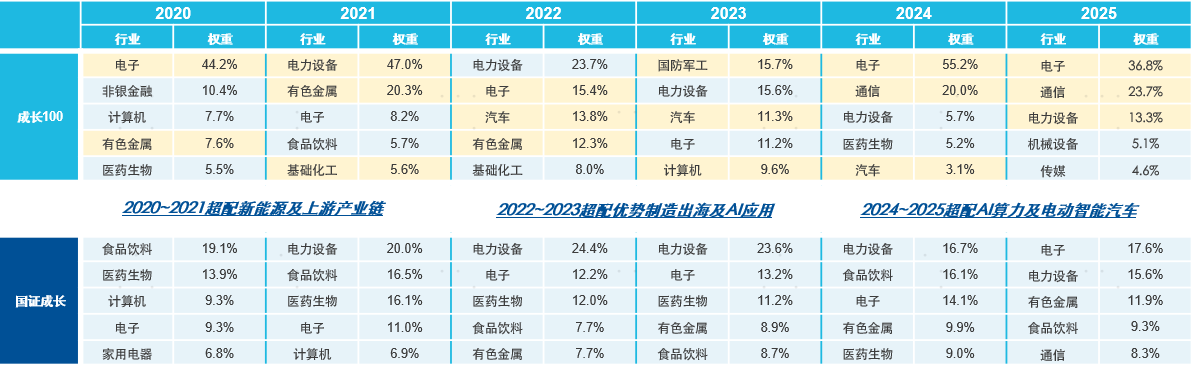

選股邏輯的差異,最終會體現在行業分佈和成份股結構上。國證成長100指數通過預期增長因子篩選出的成份股,在不同階段聚焦了哪些行業?與同類指數相比,它的佈局是否更早、更精準?我們用數據說話。

對比其他成長風格類指數,國證成長100指數對優勢産業的捕捉更敏銳,體現在能夠更早調入相關行業,且給予更高的權重配置。具體來看,2020至2021年,國證成長100指數更早調入了新能源及當時相對緊缺的新能源上遊行業;2022至2023年,指數及時減配了新能源,將更多權重向優勢出海行業傾斜;2024年以來,國證成長100指數持續超配了電子、通信行業所代表的AI算力板塊,對産業趨勢反應敏銳。這種敏銳的産業捕捉能力,根源在於國證成長100指數的選樣方法以預期指標為核心,使得國證成長100指數在産業趨勢切換時能夠及時調整到位,而不是滯後追高。

2020年以來國證成長100指數與國證成長指數前五大權重行業對比

數據來源:Wind,數據截至2025年12月31日,以當年11月調樣時成份股進行統計,行業分佈以申萬一級行業(2021年版)進行統計,標黃為成長100顯著超配行業,平均漲跌幅為前五行業全年漲跌幅算術平均。

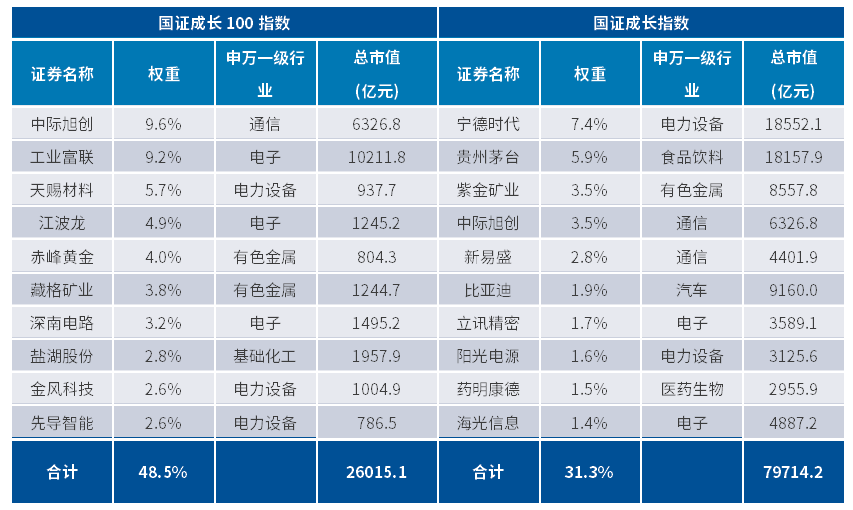

從前十大成份股的結構來看,可以更直觀地看到國證成長100指數相比於國證成長指數的兩個顯著差異。

國證成長100指數與國證成長指數前十大成份股對比

數據來源:Wind,數據截至2026年3月31日。

一是國證成長100指數的前十大成份股權重更為集中,前十合計權重48.5%,顯著高於國證成長指數的31.3%,這意味著指數對核心成長龍頭的配置力度更大,在産業趨勢向上的階段能夠帶來更強的收益彈性。二是國證成長100指數重倉目前市場高景氣賽道的成長龍頭。從前十大成份股來看,指數主要聚焦於通信、電子、電力設備等AI算力及新能源産業鏈,與當前産業趨勢高度契合。

從行業分佈的敏銳切換到前十大成份股的集中配置,國證成長100指數用數據驗證了其「預期增長」選股邏輯的有效性。它不是在行業已經漲起來之後追高,而是基於一致預期數據,提前佈局那些盈利增速即將加速、産業趨勢正在形成的方向。再加上季度調倉的操作,指數能夠及時兌現漲幅過大的行業收益,並將權重重新配置到預期更好的新方向上。從2020-2021年的新能源,到2022-2023年的優勢制造出海,再到2024年以來的AI算力,國證成長100指數都能提前把握住市場行情節奏。這,就是它能在不同階段的成長行情中持續領跑的底層原因。

如果您想佈局A股成長風格資産,關注預期增長驅動的産業趨勢,可以了解跟蹤國證成長100指數的相關産品:成長ETF易方達(159259)。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)