目前,中證指數公司旗下已形成300自由現金流、500自由現金流與800自由現金流三大係列産品,三者雖共享"現金流選股"的底層邏輯,卻在樣本空間、風險收益特徵、資金流向上呈現出顯著分化。

本文將從編制方案、歷史業績、行業分佈與風險調整後收益等維度,對這三只指數進行係統性對比,並論證為何800自由現金流能夠成為自由現金流係列中的"六邊形戰士"。

編制方案:樣本空間決定風格基因

三只指數共享"剔除金融地産、按自由現金流率排序、要求連續5年經營現金流為正"的底層邏輯,但因樣本空間差異呈現鮮明風格分化。

300現金流鎖定滬深300龍頭,純大盤特徵明顯,防禦有餘但彈性不足;500現金流聚焦第301-800名中盤股,成長屬性突出卻波動較大。800現金流的樣本空間覆蓋"300+500"全集,精選50只標的,千億以上市值權重超60%,同時保留部分優質中盤標的,實現"大中盤均衡"——既有龍頭護城河,又不失成長彈性。此外,800現金流在50只精選池中個股集中度更高,季度調倉的"優勝劣汰"機制也更為徹底。

業績優勢:長期復利領先

長期維度顯著領跑

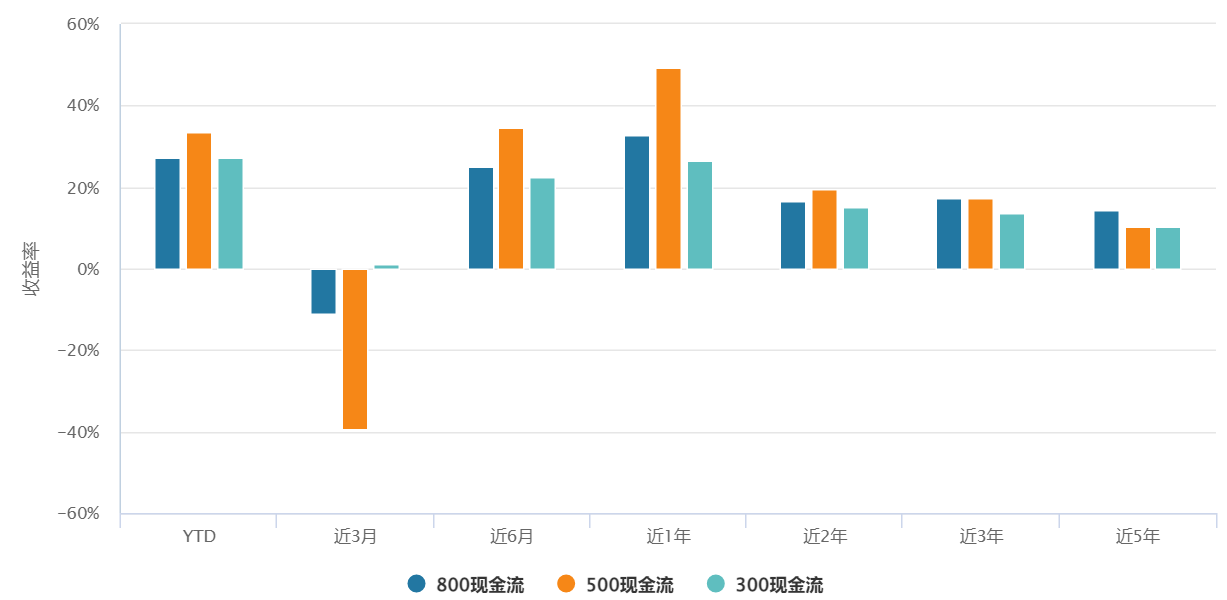

在近5年年化回報這一關鍵指標上,800現金流以14.24%明顯領先於500現金流的10.19%和300現金流的10.13%。這說明通過大中盤均衡配置,800現金流在跨越完整牛熊周期後,復利積累效應最為突出。

2、極端行情下防禦性遠勝500現金流

近3月市場調整期,500現金流暴跌39.27%,而800現金流僅回撤11.12%,兩者差距接近28個百分點。這驗證了800現金流納入大盤龍頭後,在下行周期具備更強的抗波動能力,避免了中盤股主導的500現金流那種極端回撤。

3、收益穩定性優於500現金流,長期彈性優於300現金流

300現金流雖在近3月微漲1.11%,體現出純大盤最強的短期防禦性,但其近5年年化僅10.13%,長期進攻性不足。反觀800現金流,在各觀察周期中均保持了相對穩健的表現——既不像500現金流那樣呈現「近3月-39% vs 近1年+49%」的劇烈擺動,也不像300現金流那樣過度保守,最終在中長期(近3年、近5年)實現了風險與收益的最佳平衡。

數據來源:Wind 截至:2026.04.29

萬家中證800自由現金流ETF(563580)精準定位"大中盤藍籌",這種定位在當前市場環境下具有不可替代性。基金緊密跟蹤中證800自由現金流指數,其樣本選取50只自由現金流率較高的上市公司證券作為指數樣本,同時剔除了現金流模式特殊的金融和地産行業等高波動行業。在低利率與地緣風險交織的環境下,大盤藍籌的流動性優勢與抗風險能力更為突出,機構資金更傾向於在"核心資産"中抱團取暖。

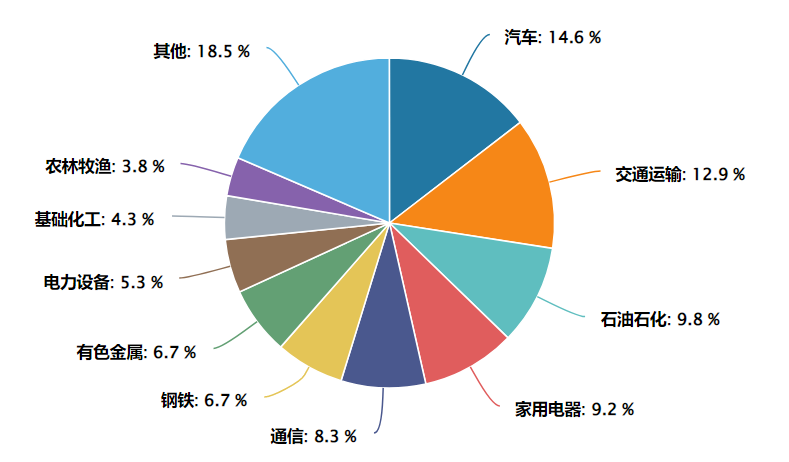

指數前三大行業為汽車、交通運輸、石油石化,能源與資源類行業權重顯著高於同類指數。這種差異使其在地緣沖突推升油價、資源品通脹的環境下更具進攻性。

圖:中證800自由現金流指數行業分佈(申萬一級)

數據來源:Wind 截至:2026.04.24

萬家基金是國内較早佈局量化業務的公募基金管理公司,公司立足做最純粹的量化投資,持續叠代投資策略,以不斷進化的模型靈活應對市場風格變化,旗下主動量化、指數增強、場外指數、ETF産品綫完備。

在産品佈局上,萬家基金構建了業内稀缺的"全光譜"量化産品綫:主動量化領域,萬家中證1000指數增強等産品長期穩居同類前列;ETF賽道上,從早期佈局萬家中證紅利ETF到如今精準卡位萬家中證800自由現金流ETF(場内簡稱「自由現金流800ETF萬家」,交易代碼563580),均體現其"以量化手段優化指數投資"的核心能力。

常見問題FAQ

Q1:自由現金流策略的核心邏輯是什麼?

自由現金流指企業經營活動産生的、扣除必要資本支出後的剩餘現金。相比賬面利潤,這一指標更難通過會計手段調節,能更真實反映企業的盈利質量與内生造血能力。在近年市場風格轉向「確定性溢價」的背景下,自由現金流充沛的企業因其財務韌性和持續分紅潛力,受到長期配置資金的關注。

Q2:萬家中證800自由現金流ETF(563580)跟蹤的指數有何特點?

跟蹤中證800自由現金流指數,從滬深300和中證500合計800只成份股中,精選50只自由現金流率較高的個股。編制方案上,指數剔除金融和地産行業,要求入選企業連續五年經營活動現金流淨額為正,並採用季度調倉機制,使成份股能較快反映最新財務變化。

Q3:與300自由現金流、500自由現金流指數相比,800現金流有何差異?

三只指數選股邏輯相近,但市值風格不同:300現金流為純大盤定位,防禦性強但成長彈性有限;500現金流為純中盤定位,彈性較高但波動較大;800現金流覆蓋大中盤,兼具龍頭穩定性與成長彈性。從歷史數據看,800現金流近5年年化回報約14.24%,高於300現金流的10.13%和500現金流的10.19%;近3月市場調整中,800現金流回撤約11.12%,顯著小於500現金流的39.27%。(數據來源:Wind 截至2025.12.31)

Q4:指數的行業分佈和估值水平如何?

成分股主要分佈在汽車、交通運輸、石油石化等成熟行業,這些領域企業資本開支需求相對可控,現金流生成能力穩定。估值方面,指數市盈率(TTM)約15倍左右,處於歷史相對低位,具備一定的安全邊際。(數據來源:Wind 截至2025.12.31)

Q5:這只ETF適合什麼類型的投資者?

適合希望以指數化方式配置現金流質量較高、估值相對合理的成熟企業,並將其作為權益組合底倉的投資者。由於季度調倉機制對基本面變化響應較快,也適合關注企業財務真實性的中長期配置需求。需注意,ETF淨值隨股票市場波動,投資者應結合自身風險偏好謹慎參與。

風險提示:基金的過往業績不預示其未來表現,基金管理人管理的其他基金的業績和其投資人員取得的過往業績並不預示其未來表現,相關指數的過往收益率也不預示其未來表現,也不構成基金業績表現的保證。投資本基金可能遇到的風險包括:市場風險、管理風險、流動性風險、本基金的特有風險和其他風險等。投資人購買基金時候應詳細閱讀該基金的基金合同、招募說明書、産品資料概要等法律文件,了解基金基本情況。基金法律文件中關於基金風險收益特徵與産品風險等級因參考因素不同而存在表述差異,投資者應結合自身投資目的、期限、風險偏好、風險承受能力審慎決策並承擔相應投資風險。在代銷機構購買時,應以代銷機構的風險評級規則為準。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)