2026 年以來,大模型叠代進入深水區,AI 算力需求呈現不可逆的指數級爆發。行業最新數據顯示,全球頭部 AI 企業已鎖定總功率超 8GW 的算力資源,2030 年算力鎖定目標將提升至 30GW;全球頭部雲廠商與頂級 AI 企業達成十年千億美元級算力採購長約,同步聯合研發定制 AI 訓練芯片,真金白銀的投入印證了 AI 算力需求的長期剛性。

AI 行業的競爭焦點,已從上層的算法内卷,徹底轉向底層算力基建的硬核重構。單芯片制程升級逐步逼近 1nm 物理極限,AI 算力的突破不再依賴單一環節的技術叠代,而是芯片設計、晶圓制造、先進封裝、設備材料全産業鏈的協同升級。這場覆蓋半導體全産業鏈的代際革命,正在釋放長期確定性的産業機遇,而全産業鏈覆蓋的科創芯片 ETF 國泰 (589100),正是這場技術變革與産業景氣的最佳映射載體。

一、AI算力的物理本質:從算法叠代到硬件基建

AI的每一次交互,本質上都是海量數據的並行計算,而承載計算的物理載體就是半導體芯片。大模型參數從百億級躍升至萬億級,對算力的需求呈指數級增長,而單芯片制程正在逼近1nm的物理極限,摩爾定律邊際效應遞減,單純靠制程升級已無法滿足AI算力的爆發式需求。

從頂層設計來看,工信部啓動算電協同標準制定,明確算力供給、産業創新、網絡傳輸、産業賦能四大方向,國内智能算力規模已達1882 EFLOPS(FP16);6G技術産業生態大會將AI原生納入核心架構,打開了算力需求的長期空間。

AI算力的「物理層」革新,覆蓋芯片設計、晶圓制造、先進封裝、存儲配套、設備材料全鏈條,為半導體行業帶來了區別於消費電子周期的長期增長底座。

二、AI驅動硬件代際躍遷:三大核心賽道需求爆發

1. 高帶寬内存(HBM):AI算力的「蓄水池」

HBM憑借高帶寬、低延遲的優勢,成為高端AI芯片的標配,也是當前AI算力基建最緊缺的核心環節。據TrendForce數據,2025年HBM需求量同比增長超130%,2026年再增70%以上,供需缺口預計持續到2028年。HBM的普及不僅帶動存儲芯片價值躍升,還拉動了先進封裝、晶圓制造等配套環節。

2. 先進邏輯芯片:AI算力的「發動機」

AI訓練與推理對GPU、FPGA、ASIC等邏輯芯片提出極致要求,不僅需要2nm、3nm先進制程,還需針對AI場景的架構優化。據頭豹研究院數據,2026年全球AI邏輯芯片市場規模預計突破800億美元,同比增長超60%。先進制程晶圓産能持續滿載,訂單排期已延伸至2027年。

3. 先進封裝與高速光互聯:算力傳輸的「高速公路」

Chiplet異構集成、2.5D/3D封裝成為突破算力瓶頸的核心路徑,封裝環節從「配角」升級為「核心主角」。光模塊速率叠代周期從3-4年縮短至1-2年,800G已規模化放量,1.6T進入商用落地關鍵期。據TrendForce預測,2026年全球AI專用光模塊市場規模將達260億美元,同比增長57.6%。1.6T放量在即,高速EML光芯片、200G DSP芯片産能高度集中,供需缺口持續擴大。全球領先芯片企業紛紛通過技術收購強化光學互聯,瞄準下一代3.2Tbps光互連。

三、算力底座重構:從單芯片突破到全産業鏈協同

AI 算力的物理層重構,徹底改變了半導體行業的發展範式,核心變化在於:從過去的 「單環節綫性升級」,轉向了 「全産業鏈協同創新」。

過去半導體行業的增長,靠的是單芯片制程的持續叠代,設計、制造、封測、設備材料環節各自為戰,行業景氣度往往由消費電子、PC 等單一終端需求驅動,呈現出明顯的短周期波動特徵。

而 AI 時代,算力的提升不再依賴單一芯片的制程突破,而是需要全産業鏈的深度協同:HBM 的量産需要和先進封裝技術深度適配,Chiplet 架構需要芯片設計、晶圓制造、封測環節的全流程協同,先進制程的叠代需要上遊設備、材料環節的同步技術突破,高速光互聯的升級需要光芯片、電芯片、晶圓代工全鏈條的配合。任何一個環節的短板,都會成為 AI 算力提升的瓶頸。

工信部最新明確的算電協同四大發展方向,也完整覆蓋了半導體全産業鏈的核心環節:算力供給對應芯片設計、晶圓制造環節,産業創新對應設備、材料的技術突破,網絡傳輸對應高速光互聯、接口芯片環節,産業賦能則對應全産業鏈的商業化落地。

這也意味著,這場 AI 算力基建重構帶來的機遇,不是單一環節的脈沖式行情,而是半導體全産業鏈的係統性機遇。從上遊的半導體設備、光刻膠、電子特氣等核心材料,到中遊的芯片設計、晶圓制造,再到下遊的先進封裝測試、高速光互聯,每一個環節都將受益於 AI 算力的長期爆發,形成全鏈條共振的景氣格局。

四、科創芯片 ETF:AI 算力物理層重構的景氣度映射鏡

對於普通投資者而言,AI 算力底層基建的重構,技術門檻高、産業鏈環節復雜,押注單一環節或單一個股,很容易面臨技術路綫叠代失敗、行業輪動踏空的風險。而上證科創板芯片指數(000685),從編制規則底層就實現了對半導體全産業鏈的全覆蓋,高度匹配 AI 算力基建重構的産業趨勢。

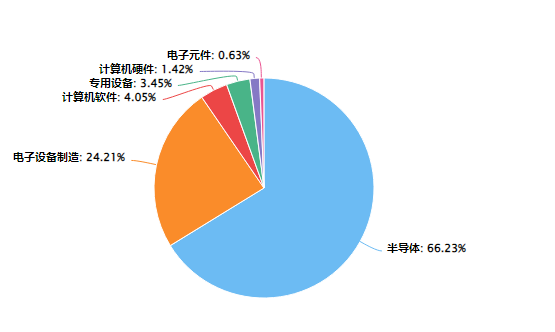

圖:上證科創板芯片指數行業分佈

數據來源:choice,截至2026年4月

根據東財二級行業分類數據顯示,半導體板塊佔比高達 66.23%,覆蓋芯片設計、晶圓制造、封裝測試全環節;電子設備制造佔比 24.21%,集中了半導體設備、核心材料等上遊核心賽道;其餘非核心環節合計僅佔 9.56%。

從指數行業分佈可以清晰看到,指數成分股 100% 來自半導體芯片産業鏈,無任何非相關標的。其中半導體板塊佔比高達 66.23%,全面覆蓋 AI 邏輯芯片、HBM 存儲芯片、高速接口芯片的設計、制造與封測環節;電子設備制造板塊佔比 24.21%,集中了半導體設備、核心材料等上遊基建賽道;兩大核心板塊合計權重佔比超 90%,匹配 AI 算力物理層重構的全鏈條需求,幾乎不會踏空任何一個核心受益環節。

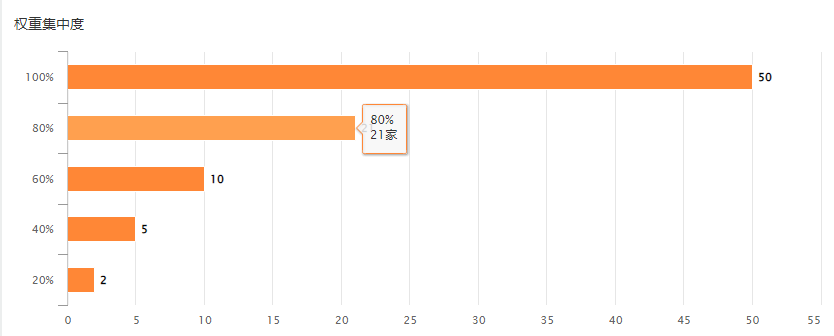

圖:上證科創板芯片權重集中度

數據來源:choice,截至2026年4月29日

上證科創板芯片指數前五大權重股合計佔比超 40%,前十大權重股合計佔比超 60%,高度聚焦半導體各細分環節的龍頭企業。

指數前十大權重股合計佔比超60%,聚焦各細分環節龍頭。指數每季度調整一次,確保緊跟産業最新方向。這些龍頭企業正是 AI 芯片技術叠代、國産替代突破的核心力量,不僅能充分受益於行業需求的爆發,還能在技術變革中佔據先發優勢,龍頭企業的技術突破與業績兌現,本身就是 AI 算力基建重構的最直接信號。

科創芯片 ETF 國泰 (589100) 緊密跟蹤上證科創板芯片指數,為投資者提供了透明、便捷的全産業鏈配置工具。基金公開運作數據顯示,截至 2026 年 4 月28日,基金年化跟蹤誤差僅 0.0027%,跟蹤精度處於行業領先水平,能夠精準復制指數的收益表現。

【産品概覽:科創芯片ETF國泰(589100)】

跟蹤指數:上證科創板芯片指數 (代碼:000685)

指數定義:指數選取科創板内業務涉及半導體材料和設備、芯片設計、芯片制造、芯片封裝和測試等領域的上市公司證券作為樣本,以反映科創板代表性芯片産業上市公司的整體表現。

産品定位:場内標準化的芯片賽道工具,旨在提供對科創板芯片全産業鏈的透明化追蹤。

風險提示:基金投資有風險,入市需謹慎。指數過往表現不代表未來走勢,基金的過往業績不預示其未來表現。本文内容僅為行業與産品客觀介紹,不構成任何投資建議。投資者應充分了解産品風險收益特徵,根據自身風險承受能力審慎決策。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)