中國糖果大王要赴港上市了!

4月28日,阿麥斯食品(集團)股份有限公司(以下簡稱「阿麥斯」)向港交所遞交了招股書,擬登陸港交所主板。

公司前身為深圳市金多多食品有限公司,已於今年3月完成更名,同步推進全球化品牌升級。

作為一家真正扛起中國糖果的大旗走向世界的知名糖果企業,若成功登陸港股市場,阿麥斯將是港股第一家以自有品牌主導全球糖果市場的上市公司,也是少數能在歐美成熟市場與瑪氏、億滋等國際巨頭直接競爭的中國消費企業。

值得注意的是,在港股IPO前,阿麥斯進行了「突擊分紅」。

2023年、2024年及2025年分別宣派股息3230萬元(單位人民幣,下同)、4210萬元及4.56億元。公司董事會主席、執行董事兼首席執行官馬恩多目前直接持有公司59.09%股權,這意味著過去三年超過5億元的分紅大部分落入其個人口袋。

從代工廠到中國糖果名片

國內多數糖果品牌早年普遍陷入代工貼牌、低端價格內捲的行業常態,在全球產業鏈中缺乏品牌話語權和議價能力。

阿麥斯食品集團前身為金多多食品,歷經二十餘年經營,從傳統糖果OEM代工廠逐步成長為躋身全球糖果百強的企業,產品成功進入美、日、歐主流消費市場,成為國內糖果行業出海具有代表性的企業之一。其發展路徑既是國內食品企業轉型出海的一個縮影,也承載著行業共性難題與自身經營層面的現實考驗。

2004年,阿麥斯前身金多多食品在深圳設立,初期業務便錨定糖果外貿代工賽道。那一階段國內大批糖果企業普遍依靠人力與製造成本優勢承接海外貼牌訂單,普遍缺少自主產品研發與品牌運營能力,金多多早期發展也遵循這一行業常態,但長期停留在產業鏈低利潤環節,難以建立自身品牌辨識度。

在代工業務形成基礎盤後,公司並未局限於低端貼牌的存量紅利,而是依託深圳的區位與外貿優勢,確立了「先布局海外、再打造自有品牌、以產品差異化謀求轉型」的發展思路。

在行業產品趨同、消費端向健康化轉向的大背景下,阿麥斯跳出傳統糖果單一甜味品類的局限,逐步搭建起創意糖果與功能性健康糖果並行的產品結構。依託阿麥斯主品牌推出4D積木軟糖、剝皮軟糖、音樂棒棒糖等具備玩樂屬性的品類,賦予糖果休閒、社交等附加屬性;旗下貝歐寶品牌切入功能性軟糖賽道,主打益生菌軟糖,在國內相關細分賽道站穩市場位置。

這一產品布局貼合年輕消費群體的偏好,也順應了健康化、減糖化的消費趨勢,成為其跳出低價內捲的重要抓手。

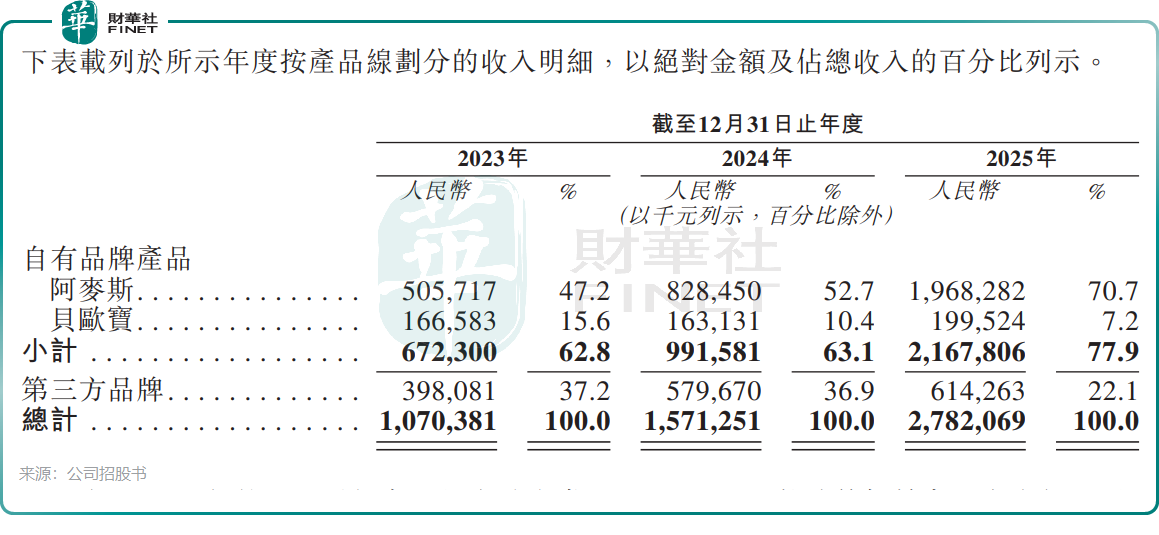

招股書顯示,阿麥斯的自有品牌產品發展迅速,2025年收入超過21億元,占總收入比重升至77.9%。

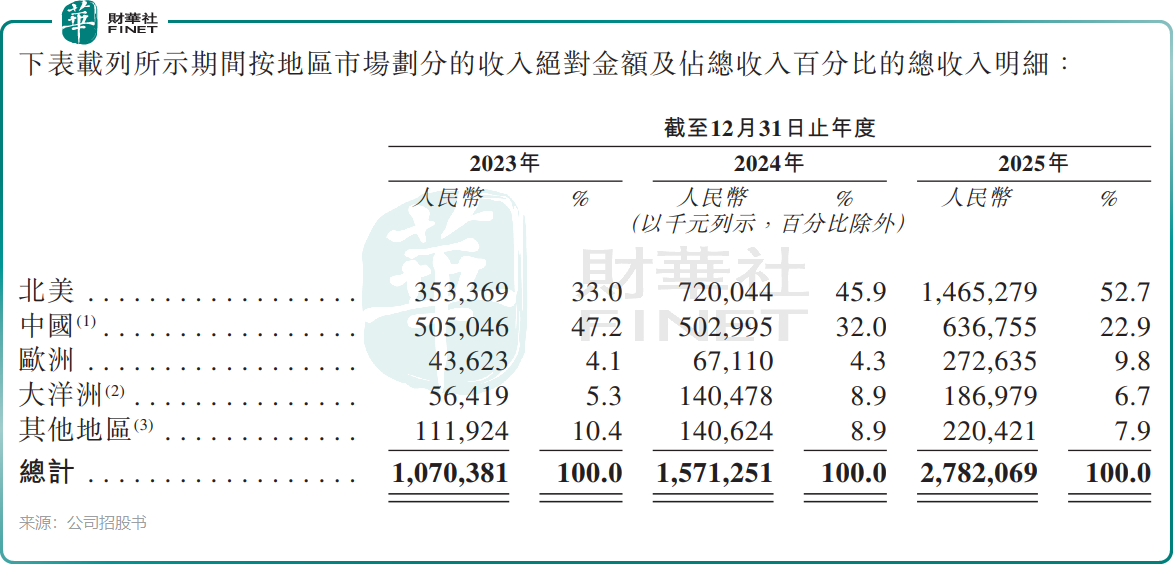

在市場布局上,阿麥斯並未採用國內消費品常見的「先本土後海外」模式,而是選擇直接進入歐美、日本等成熟消費市場。截至目前,公司業務已覆蓋全球80多個國家和地區,2025年海外收入占比已升至77.1%,產品進入沃爾瑪、開市客、Target、山姆、7‑Eleven等主流零售渠道。同時,於2025年按零售額計,公司成為國內規模最大的糖果企業、全球第五大軟糖企業。

上述行業榮譽與市場規模,客觀反映了其出海布局的成果,但海外營收占比過高、核心市場集中等特徵,也為後續經營埋下了潛在的結構性隱患。

全球前30強中增長最快的光環,能否持續?

對比中國旺旺(00151.HK)等深耕大陸、港台市場的巨頭,阿麥斯是中國糖果企業中全球化程度最深的一家。其創造了三年時間(2023年至2025年)實現61.9%的零售額複合年增長率,遠超行業同期5.9%的平均水平,同時為全球前30強中增長最快。這也是中國消費品出海近十年來最驚艷的增長案例之一。

根據招股書,公司過去幾年的業績十分搶眼,收入由2023年的10.7億元迅速增長至2025年的27.82億元;年內利潤由2023年的1.37億元增長至2025年的6億元。

但在狂飆突進的背後,結構性的「B面」風險也逐漸浮出水面。

「單品依賴、單一市場依賴」成為阿麥斯必須直面的兩大核心議題。2025年,僅「阿麥斯」一個品牌就貢獻了70.7%的收入,加之來自北美市場的收入同步提升至52.7%。這種高度集中化雖然構築了當前的護城河,但也暴露出整體增長結構脆弱、抗風險能力不足的隱患。

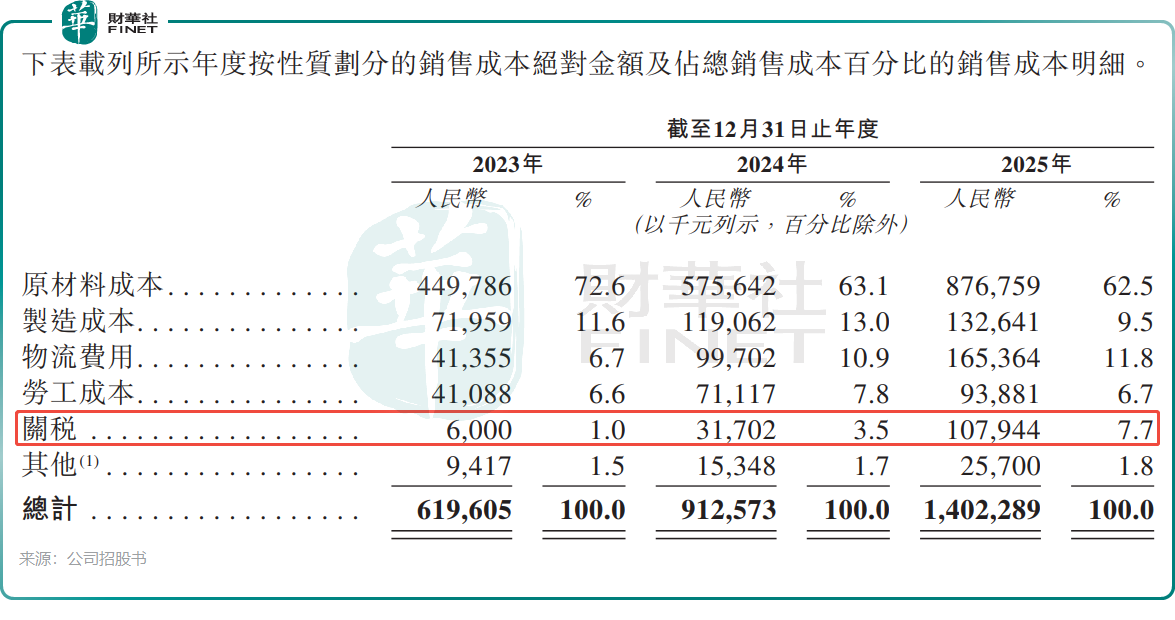

在中國內需市場穩步增長的同時,出海業務已成為阿麥斯高速增長的核心引擎與重要紅利。招股書顯示,過去三年,公司毛利率已從42.1%提升至49.6%,海外市場功不可沒。然而,硬幣的另一面同樣不容忽視:高度全球化意味著複雜的地緣政治風險,尤以對美國這個單一市場的過度依賴為甚。

招股書顯示,2025年,阿麥斯的關稅成本已高達1.08億元,同比激增約240%,占公司當年年內利潤的18%,主要是由於美國政府徵收關稅。不難看出,關稅已成為公司不可忽視的「隱形稅」,戰略層面單一市場依賴的「代價單」正在顯現。

公司在招股書中坦言:「鑑於形勢的快速變化,預測未來的影響仍然具有挑戰性。新的關稅、立法或監管變化,特別是在全球貿易緊張局勢加劇的情況下採取的報復行動,可能會對我們的業務造成重大影響。」

面對中美貿易持續緊張及潛在關稅升級的「黑天鵝」事件,阿麥斯正試圖通過「越南建廠」來規避相關風險以及擴大公司的全球生產布局。其在建的越南生產基地預計於2026年底投入運營,年設計產能預計為1.33萬噸。越南基地再輔以廣東省江門和深圳的三個現有基地,形成「中國加一」的新產能布局。這場博弈的最終走向,將直接影響阿麥斯的估值邏輯。

整體來看,在全球糖果市場由億滋國際、瑪氏、費列羅集團等老牌巨頭牢牢佔據前三甲的格局之下,阿麥斯能夠突圍實屬不易。而創新,正是它手中最鋒利的那根矛。然而,剝皮軟糖、4D積木軟糖等現有爆款產品可以被模仿,維持創新領先需要持續的高投入。

面對同質化競爭的壓力,阿麥斯的應對策略是主動提前卡位。除了深耕「阿麥斯」創意品牌外,公司正積極將第二增長曲線--營養糖果品牌「貝歐寶」推向台前。然而,「貝歐寶」2023年以來的收入增長緩慢且規模較小,占公司總收入的比例由2023年的15.6%降至2025年的7.2%,未能成為公司增長引擎。

總結

此次阿麥斯遞表港交所,是其二十餘年從代工廠向全球化品牌轉型的階段性節點,也將填補港股市場「自有品牌主導全球市場的糖果企業」這一標的空白。作為少數能打入歐美日主流零售渠道、與國際巨頭同台競爭的中國消費企業,其出海路徑與增長速度確實為行業提供了可參考的樣本。

但必須看到,支撐其過往高增長的核心邏輯,同時也是其最大的經營軟肋:77.1%的海外收入占比與52.7%的北美市場依賴,讓公司深度暴露在全球貿易波動、關稅政策變化與地緣政治風險之下;單一品牌貢獻超七成收入的結構,也意味著其增長尚未擺脫爆款依賴,產品創新的持續性與護城河厚度仍待驗證。

目前公司正通過越南產能布局對沖關稅風險、發力貝歐寶功能性糖果拓寬產品矩陣,但這兩項舉措的落地效果與市場反饋仍存在不確定性。未來阿麥斯能否從「單一爆款驅動」轉向「多品牌、多市場均衡發展」,將直接決定其估值天花板。而它在全球市場的後續表現,也將成為資本市場觀察中國消費品牌全球化韌性與抗風險能力的重要窗口。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)