4月30日截至發稿,港股的東鵬飲料(09980.HK)大跌8.6%,與此同時,A股東鵬飲料(605499.SH)亦下跌2.91%。

就在前一日,東鵬飲料股價剛剛強勢反彈,市場對其一季度業績寄予厚望,然而這份新鮮出爐的財報,似乎給熱情的市場澆了一盆冷水。

根據東鵬飲料A股第一季度財報,公司該季度營收58.88億元(人民幣,下同),同比增長21.46%;歸母淨利潤12.57億元,同比增長28.31%。

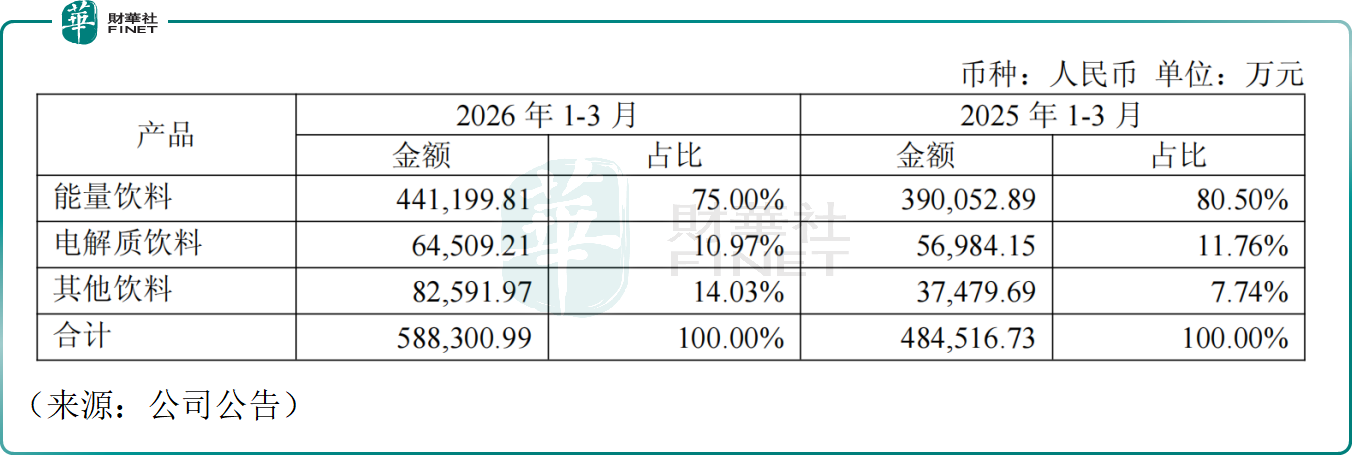

產品表現來看,一季度東鵬飲料的能量飲料營收44.12億元,同比增長13.11%,但營收占比從去年同期的80.50%下滑至75.00%;電解質飲料營收6.45億元,同比增長13.21%,增速基本與能量飲料基本持平,在營收中的占比小幅回落至10.97%;包括茶、咖啡、植物蛋白等在內的其他飲料成為增長亮點,同比大增120.36%至8.26億元,營收占比從7.74%提升至14.03%。公司正經歷增長邏輯的質變--從單一單品驅動,轉向多品類協同發展的商業生態。

區域表現情況來看,一季度東鵬飲料五個區域均實現正增長。其中,華南作為傳統第一大市場,一季度營收14.07億元,同比僅小幅增長,營收占比從28.20%下滑至23.91%;華東、華北成為增長引擎,分別實現營收10.53億元、9.20億元,營收占比分別提升2.61和2.42個百分點;華中、華西營收亦實現同比增長,但營收占比則有小幅回落。

作為國產能量飲料龍頭,東鵬飲料此前憑藉贊助「張雪機車」收穫全網好評,品牌美譽度大幅提升,長期與紅牛展開市場抗衡。本次一季度整體表現可圈可點,但資本市場卻股價下挫,投資者似乎選擇「用腳投票」。

市場的擔憂主要或源於核心單品的增長放緩,東鵬特飲本季度增速疲軟,低於整體營收增長,未來增長或觸及天花板,這直接牽動了投資者的敏感神經;另外,公司旗下電解質飲料「東鵬補水啦」增速不及預期,而其他高增長品類目前規模有限,且飲料行業巨頭林立、競爭紅海,長期發展壓力不小。

此外,財報中還暗藏隱憂,一季度公司經營活動現金淨流入為4.52億元,較去年同期下降28.35%。公司表示主要系本期支付的材料款及各項稅費的增加所致。

招商證券最新研報認為,Q1東鵬飲料主品和補水有所降速,但公司積極開拓第三曲線,海島椰等產品超預期,收入仍保持較快增長,後續更應關注新品增長的可持續性和平台型公司打造的進展。

華泰證券則指出,東鵬飲料合同負債同比增加,截至2026Q1末,公司合同負債49.0億,同比增加10.3億。展望未來,公司有望在穩固主業的基礎上持續夯實新增長曲線,繼續實現高質量增長。公司正從單一的產品型企業向平台型企業邁進,參照美國能量飲料的發展進程,功能性飲品的增長韌性較強。

結語--

值得注意的是,作為港股次新股,東鵬飲料上市後股價便深陷破髮泥潭,市值已蒸發超百億港元,其何時能止跌企穩,仍有待觀察。目前公司估值處於正常水平,動態市盈率為23.5倍,後續表現將主要取決於核心單品增長動能修復、多品類戰略落地成效及行業競爭格局變化。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)