4月29日,國內頭部線控制動解決方案供應商拿森智能科技(浙江)股份有限公司(下稱「拿森科技」)首次向港交所遞交了招股書,計劃登陸港交所主板,海通國際和中銀國際擔任聯席保薦人。

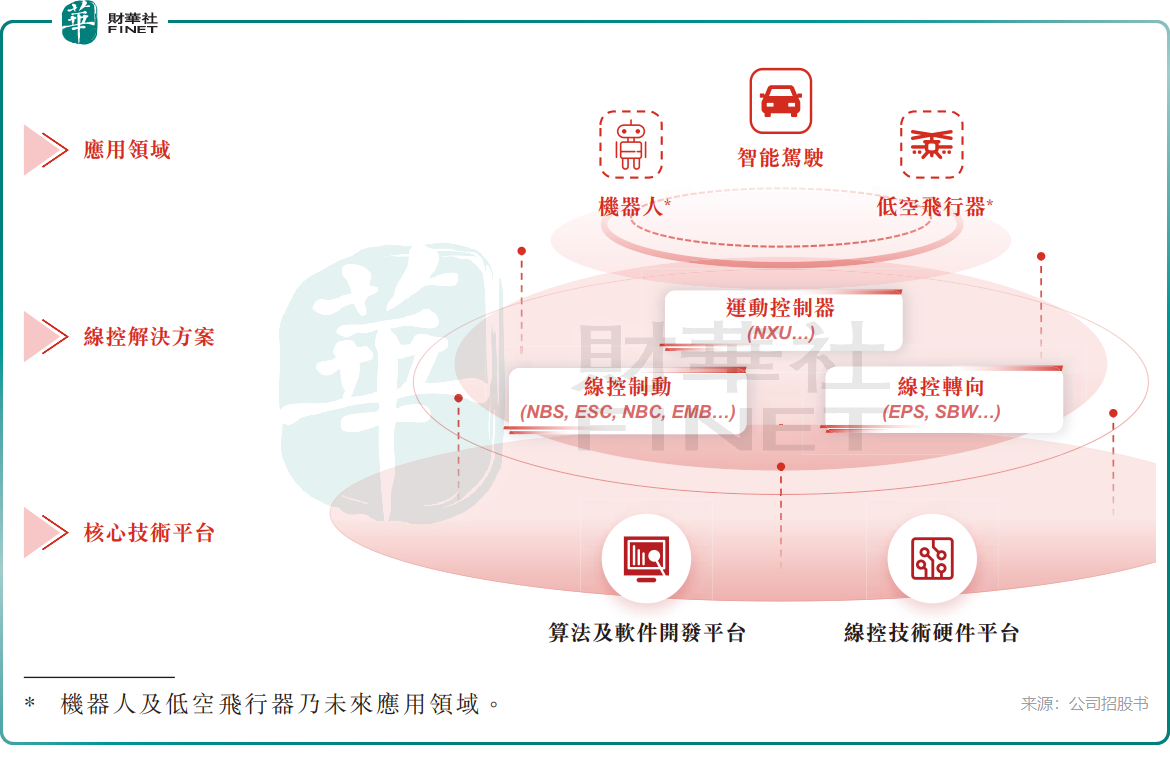

拿森科技於2016年成立,為國內少數能提供線控綜合解決方案的企業之一,主攻智能駕駛核心執行層--線控底盤(製動/轉向),是智能汽車「小腦」級核心部件企業。公司聚焦於汽車智能駕駛領域車輛安全等級要求最高、技術壁壘最強的線控解決方案,集成了全棧自研的控制算法及軟硬件。

招股書顯示,公司的線控解決方案,以專有先進控制算法與軟硬件架構為核心,涵蓋了包括NBS、ESC、NBC、RBC和EMB解決方案在內的產品組合。

根據灼識諮詢的資料,拿森科技是中國首家將電控制動助力解決方案(NBS解決方案)應用於L4級無人駕駛汽車商業化運營的企業;同時以2024年線控制動解決方案銷量計,公司是中國前三大內資線控制動解決方案供應商之一。

根據公司官網,公司獲得了來自多家知名產業及機構投資者的支持,包括中銀資本、先進製造基金、啟明創投、高瓴資本、國投招商等。在2025年9月完成D+輪融資後,公司的估值達人民幣40.5億元。

運營數據方面,於2025年,公司客戶總數增長至18家,客戶留存率66.7%,主要客戶留存率達100%,定點總數提升至117家。

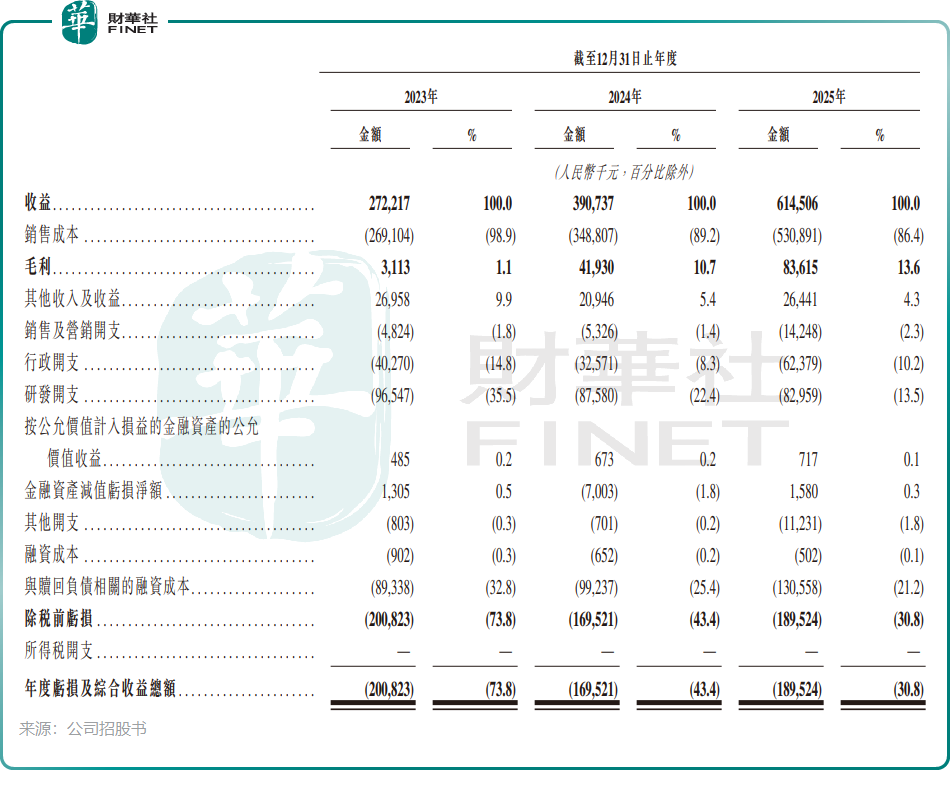

財務方面,公司收入持續高增,但陷入虧損泥潭。於2025年,收入達6.15億元(單位人民幣,下同),同比大幅增長57.3%;年度虧損及綜合收益總額1.9億元,同比擴大11.8%。不過公司毛利率表現亮眼,由2023年的1.1%提升至2025年的13.6%。

公司現金流壓力顯著,短期償債風險突出。2025年經營活動現金流轉負,淨流出1.65億元;年末現金及現金等價物僅餘1.49億元,流動性儲備相對薄弱。同期公司流動資產9.49億元,遠低於22.32億元流動負債,流動比率與速動比率均僅0.4,均遠低於安全線1,短期償債能力嚴重不足,資金鍊高度依賴外部融資及本次IPO募資補充。

此外,公司客戶高度集中,2023年至2025年,來自五大客戶的收益分別佔其總收益的97.9%、96.5%及94.4%,而公司於各年度的最大客戶分別貢獻公司總收益的59.2%、67.2%及47.2%。

對於上市所得款用途,公司計劃用於:持續加大研發投入,進一步豐富公司的解決方案組合;擴張及升級公司的生產製造能力;提升公司的服務,並提高公司的品牌國際認知度;營運資金及其他一般公司用途。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)