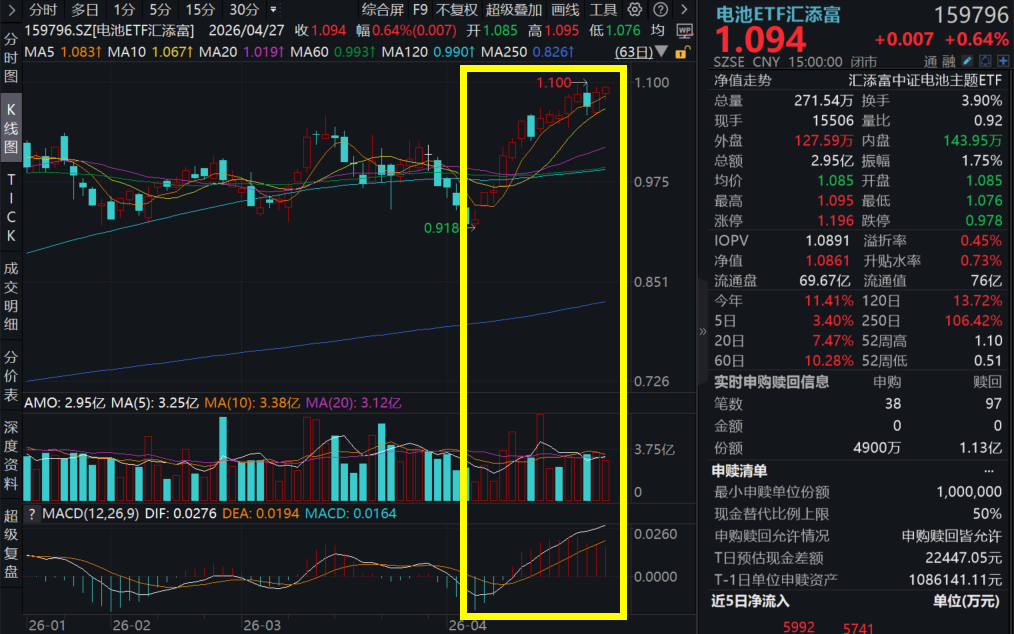

4月27日,A股市場震蕩上行,電池板塊尾盤強勁沖高!截至收盤,同類規模領先、費率最低檔的電池ETF匯添富(159796)收漲0.64%,喜提兩連陽逼近前高。

電池ETF匯添富(159796)標的指數成分股多數沖高,格林美漲超5%,天賜材料、恩捷股份漲超4%,三花智控、先導智能等跟漲,寧德時代、陽光電源等回調。

【電池ETF匯添富(159796)標的指數前十大成分股】

截至15:00,成分股僅做展示使用,不構成投資建議。

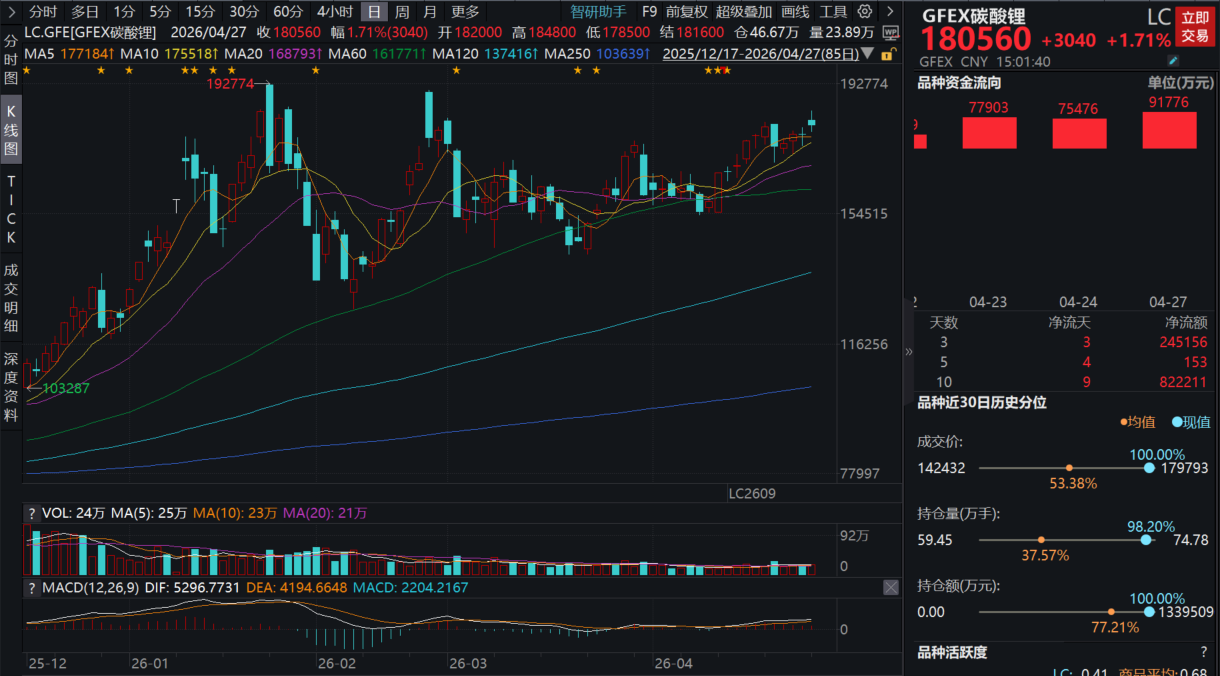

4月27日,碳酸鋰期貨沖高。消息面上,澳大利亞IGO將其全球最大的Greenbushes鋰礦26財年的産量指引降至1,375-1,425千噸,調整前為1,500-1,650千噸,最高端降幅達13%(IGO的26財年截至2026自然年6月30日)。據悉Greenbushes是全球最稀缺的優質鋰礦,不僅品位高,而且規模大、産量穩。

關於電池板塊,中信建投持續發佈報告強調進入周期反轉時刻,並指出今年3月以來,隨著車儲需求持續超預期,當下進一步上調26年全球鋰電需求至3163GWh,同比+38.3%,此前預期3031GWh,高於當下市場一致預期2800-2900GWh約13%!

【動力電池:歐洲等海外電動車銷量超預期照進現實,中國新能源車出口超預期】

中信建投表示,中國新能源車出口超預期。1-3月累計出口90.4萬輛,同比+126%;26年以來新能源車高端化趨勢顯著,帶動帶電量顯著提升,有效對沖内銷同比下滑影響。國内出口銷量全年預期同比增速由50%上修至126%,對應出口需求250GWh,超預期約90GWh,樂觀預期下26年全球乘用車鋰電池需求達1558GWh,同比+26%。

歐洲等海外電動車銷量超預期照進現實。歐洲九國3月電車銷量41.31萬輛,同比+43%,英、法、德三國在政策持續刺激下銷量開始增長提速,意大利、西班牙26年以來維持強勢高增。車型+政策雙助力下歐洲26年電車銷量由515萬輛上修至542萬輛,同比由+29%上修至+35%,剔除中國出口後,歐洲銷量爆發可帶動約15-20GWh的鋰電池需求增量。日韓泰國等具有本土車企的地區銷量也在Q1呈現60-170%不等的增長,認為海外除美國、歐洲、中國外的其他區域26年也有望實現60%以上的高增長。(來源於中信建投20260419《| 車儲共振,上修26年全球鋰電需求至3163GWh,基本面拐點已經到來》)

【儲能:全球缺電、電算協同、AI數據中心催化儲能需求共振】

東吳證券表示,國家層面容量補償電價出台,後續各個省將出台細則和清單,電算協同進一步提振儲能需求,美國數據中心儲能持續推動,歐洲、中東等項目很多,大儲需求旺盛;澳洲戶儲政策外,英國波蘭等均加強戶儲補貼,戶儲進入新的一輪增長周期,工商儲在歐洲等區域也開始大幅增長,預計全球儲能裝機26年60%以上增長,27-29年復合30-50%增長,繼續強推儲能,看好戶儲工商儲和大儲龍頭。(來源於東吳證券20260420《【東吳電新】周策略:鋰電景氣持續向好,鈉電和固態值關注》)

華西證券表示,全球缺電背景下,戶儲/工商儲發展大機遇。2026年一季度,戶儲工商儲排産淡季不淡,景氣度持續向上。一方面,部分區域出台明確儲能政策,進一步推動戶儲需求增長;另一方面,新興市場普遍存在高電價、電網基礎設施薄弱、供電穩定性不足等問題,工商儲憑借電費優化+替代柴油發電機的明確場景,有望迎來爆發式增長。

大儲方面,國内外市場多點發力形成需求共振。預計2026年全球大型儲能裝機規模有望突破400GWh,後續裝機增長或持續超預期,需重點關注兩大核心變量對行業需求的影響:①國内峰谷電價差變化趨勢。新能源市場化交易深化有望推動國内峰谷電價差拉大,獨立儲能項目盈利空間提升進而推動國内儲能市場需求加速釋放;②海外數據中心儲能訂單的拓展進度。隨著全球算力需求爆發,海外數據中心儲能作為新興增長場景,其訂單落地情況將直接貢獻海外儲能市場的需求增量。具備核心産品優勢與全球化渠道佈局的頭部儲能集成商及PCS企業,有望率先享受行業紅利。(來源於華西證券20260420《【華西電新|行業觀察】繼續看好鋰電板塊機會,AIDC産業鏈景氣高企》)

【如何佈局「景氣上行+催化豐富」的電池板塊?】

電池板塊自身的基本面趨勢、技術催化等因素有望支撐強勢股價表現延續,但是電池板塊整體産業鏈長、涉及環節復雜,催化因素豐富,個股投資難度較高,不妨選擇指數投資「降維」,更快地把握電池板塊歷史性爆發機遇!

ETF投資可分為兩步走:一選指數,選擇與當前儲能爆發、固態電池催化等行情最貼切的指數;二選ETF,選擇規模大、流動性好、投資成本低的ETF。

電池ETF匯添富(159796)標的指數儲能含量大幅領先同類,固態電池含量高!從當前電池板塊各細分部分來看,儲能板塊受海外需求超預期,供需關係急速反轉,子版塊漲價邏輯強勁,可重點關注電池ETF匯添富(159796)標的指數的儲能含量達58%,同指數領先,將充分受益於儲能子版塊的爆發!此外,固態電池作為新技術,熱點催化不斷,未來成長潛能巨大。電池ETF匯添富(159796)標的指數固態電池含量達46%,充分受益於固態電池新技術突破帶來的成長機遇!

(注:儲能含量、固態電池含量均以成分股「所屬熱門概念」中是否有包含「儲能」、「固態電池」概念為準)

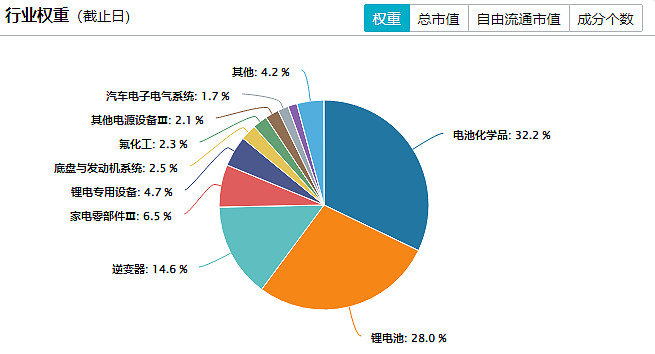

此外,電池ETF匯添富(159796)標的指數中第一大權重行業為電池化學品,權重佔比高達32%,有望全面受益於上遊材料價格回升帶動的全産業鏈景氣修復。

注:以申萬三級行業統計,截至20260330

且對比前十大成分股來看,電池ETF匯添富(159796)標的指數聚焦儲能與動力電池兩大黃金板塊,其中第三權重股光伏逆變器龍頭佔比達7.8%,其餘同類指數不含該成分股,此外還涵蓋全球動力電池龍頭、固態電池先行者等優勢企業。

注:數據來源於中證指數官網、國證指數官網,截至20260330

電池ETF匯添富(159796)標的指數精準刻畫電池材料、動力電池和儲能電池三大技術核心方向,鋰、钴等能源金屬和整車佔比較少,降低鋰、钴等能源金屬周期性以及整車企業消費屬性對電池産業投資節奏的影響,同時前瞻性地瞄準了産業技術叠代和需求爆發的核心驅動力!

當前電池ETF匯添富(159796)規模領先、費率最低檔。在跟蹤中證電池主題指數(CS電池指數)的ETF中,電池ETF匯添富(159796)規模同類大幅領先!此外,電池ETF匯添富(159796)的管理費僅為0.15%/年,同類最低一檔,力求為投資者帶來良好的投資體驗!場外投資可關注聯接基金,(A類:012862;C類:012863),一鍵把握電池板塊「第二春」機遇!

風險提示:基金有風險,投資需謹慎。本材料僅為宣傳材料,不作為任何法律文件。我國基金運作時間較短,不能反映股市發展的所有階段。投資有風險,基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。投資人應當認真閱讀《基金合同》、《招募說明書》和《産品資料概要》等基金法律文件,基金管理人提醒投資人基金投資的「買者自負」原則。以上基金均屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)