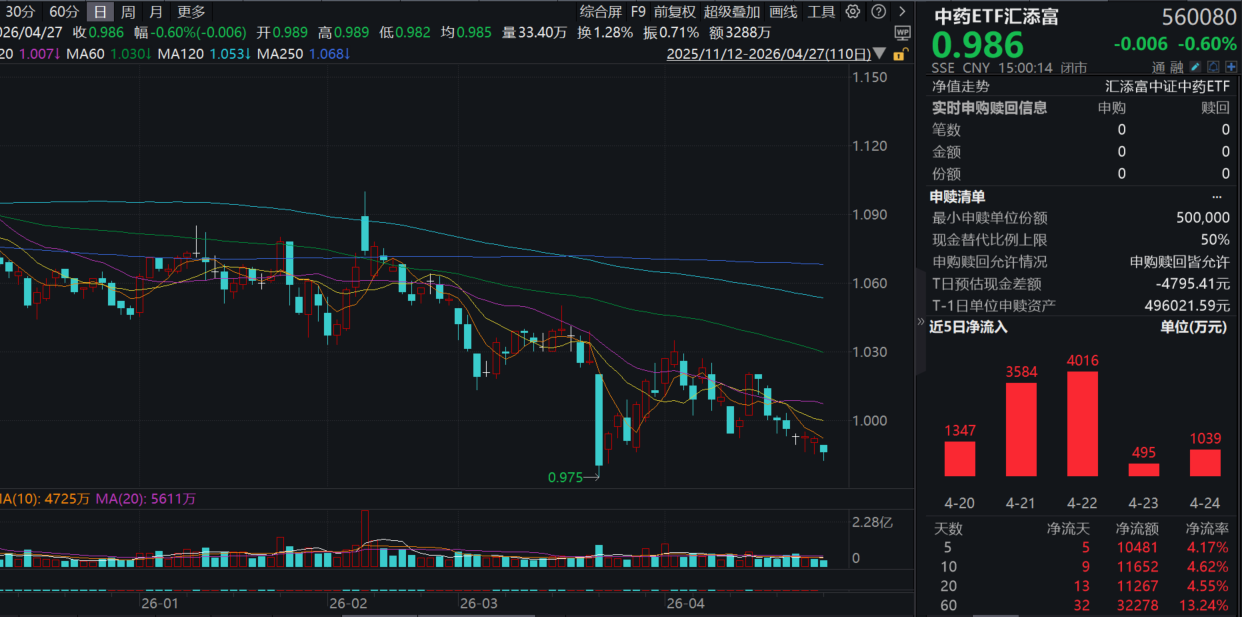

今日(4.27),A股震蕩飄紅,中藥板塊回調。全市場規模領先的中藥ETF匯添富(560080)收跌0.6%,連續第二日回調,逼近3月23日的階段低點,全天成交額超3200萬元。資金面上,中藥ETF匯添富(560080)連續7日大舉「吸金」1.13億元,最新規模25.92億元(截至4/24),全市場持續領先!

消息面上,4月24日,華潤三九發佈2026年第一季度業績報告,業績短期承壓。報告顯示,公司該季度實現營業收入81.3億元,較上年同期增長18.62%,主要得益於並購天士力帶來的業務協同與市場拓展;歸屬於母公司所有者的淨利潤為10.76億元,同比下降15.3%;經營性淨現金流10.56億元,同比增長7.78%。

同一日,東阿阿膠發佈2026年第一季度報告。在整體消費環境仍承壓的背景下,公司延續高質量發展態勢,實現營業收入18.14億元,同比增長5.52%;歸屬於上市公司股東的淨利潤達4.55億元,同比增長7.14%;扣除非經常性損益後的淨利潤4.48億元,同比增長7.69%;經營活動産生的現金流量淨額同比由負轉正,展現出強勁的内生「造血」能力。

馬應龍發佈2025年報和2026年一季報。財報顯示,2025年公司經營保持韌性增長,全年實現營收38.67億元,同比增長3.72%;歸母淨利潤5.81億元,同比增長10.11%;經營性現金流淨流入6.00億元,同比增長20.67%,經營性現金流與淨利潤匹配,業務「造血」能力良好。年度分配預案為10派7元(含稅),擬派發現金紅利佔歸母淨利潤的51.89%。公司通過深入挖掘老字號品牌價值,鞏固傳統業務領域優勢,並在大健康領域多點開花,繼續保持營收、淨利潤的高質量雙增。

截至4月26日,中藥ETF匯添富(560080)標的指數41只成分股中已有16只披露2026Q1業績,其中15只歸母淨利潤為正,12只歸母淨利潤同比正增長。

【中藥ETF匯添富(560080)標的指數成份股2026Q1業績】

注:成分股僅做展示,不作為個股推介。

截至4月26日,中藥ETF匯添富(560080)標的指數41只成分股中已有16只披露2026Q1業績,其中15只歸母淨利潤為正,12只歸母淨利潤同比正增長。

中藥ETF匯添富(560080)標的指數權重股漲跌互現:眾生藥業漲超5%,東阿阿膠漲3%,吉林敖東、以嶺藥業微漲。下跌方面,華潤三九績後跌超4%,片仔癀、同仁堂跌超1%,雲南白藥微跌。

注:成分股僅做展示,不作為個股推介。

【華潤三九一季報簡評:業績短期承壓】

中國銀河證券點評,華潤三九母公司與昆藥集團績承壓,天士力營利潤雙。分公司來看,子公司天士力2026年一季度營業收入21.65億元,同比增長5.35%;歸母淨利潤為3.7億元,同比增長17.80%。昆藥集團2026年一季報營業收入為8.36億元,同比下降48.0%;歸母淨利潤虧損1.42億元,由盈轉虧;公司在慢病管理領域和院外業務競爭壓力增大,正在積極進行渠道優化和改革。母公司營業收入51.3億元,同比下降2%;歸母淨利潤約10.16億元,同比下降18%。費用率環比持穩。26Q1銷售費用率、管理費用率、研發費用率分別為27.51%、5.60%、4.20%,同比均有所增加,但環比基本穩定,主要是25Q1末並購天士力導致。(中國銀河證券20260425《業績短期承壓,聚焦一體兩翼》)

【政策持續利好中藥,基層中醫藥服務再迎新制度】

4月21日,國家中醫藥管理局印發《全國基層中醫藥工作示範市(縣)管理辦法》,這是繼近期《以患者為中心的中藥新藥臨床研發技術指導原則》《醫院中藥飲片管理規範(2026版)》《關於健全藥品價格形成機制的若幹意見》等制度發佈之後,中醫藥服務體係領域的又一制度性安排。該辦法首次將基層中醫藥服務能力建設與「國字號」示範創建機制深度掛鈎,明確每3年一個創建周期,示範市(縣)創建單位需按年度提交數據信息,驗收通過後由國家中醫藥管理局正式命名。

從需求端擴容與放量角度看,管理辦法明確要求創建市(縣)圍繞提升基層中醫藥服務公平性與可及性,推動服務向社區、家庭延伸。其本質是自上而下的處方權限下放與終端場景拓寬。基層醫療機構是中藥飲片、中成藥的核心使用場景,其供給能力提升,將直接轉化為對中藥産品的增量採購需求。

從供給端規範化與結構調整角度看,創建市(縣)需按年度提交創建數據信息,自身建設也將嚴格對標國家制定的建設標準。這將引導基層醫療機構優先採購質高價優的中藥産品,有助於在基層市場凝聚良幣驅逐劣幣的效應。

湘財證券認為,《管理辦法》對中藥行業的傳導路徑清晰而積極。

其一,基層中醫藥服務可及性提升將直接驅動中成藥、中藥飲片在縣級及以下醫療機構的處方滲透率與用量增長,已經在基層市場擁有成熟銷售網絡和渠道佈局的中藥企業有望率先獲得政策紅利;

其二,示範單位將享受政策支持與激勵約束機制,這實質上在一定程度上為地方中醫藥發展套上了量化考核的「指揮棒」,有望推動各地在中醫藥領域持續加大投入。

此前發佈的價格改革(零差率)等相關制度,主要影響的是終端價格,此次的《管理辦法》則側重終端需求與服務體係擴容,兩者共同構成了推動中藥行業從價格重塑走向價值擴容的政策組合。建議後續重點關注基層醫療機構中藥飲片處方量、中成藥採購及使用數據的變化情況。

今年以來相繼出台多個中藥行業相關政策,湘財證券認為政策仍然是影響2026年中藥行業的核心因素。2026年中藥行業或繼續呈現基於核心競爭力的結構性分化。

政策層面,中藥行業最新五年規劃的頂層設計、中成藥再注冊、集採、基藥目錄調整均聚焦價值驅動,臨床需求、循證醫學、研發創新能力、質量控制能力是優勢企業的關鍵特徵,真創新多次被強調,有望逐步進入兌現期。

院内中藥市場的驅動預計主要來自兩方面:一是基藥紅利,基藥目錄調整有望成為院内中藥市場最大的催化劑。二是創新驅動,具備持續研發創新能力、佈局創新中藥及循證醫學的企業有望構建第二增長曲綫。

院外市場有望迎來多重積極變化,藥店渠道經歷調整後逐步企穩、渠道庫存經過近兩年消化有所改善、OTC板塊2025年調整充分為修復奠定基礎、内需政策發力預期增強,這些變化有望帶動終端動銷回暖。

(來源:湘財證券20260425《基層中醫藥服務再迎新制度》)

中藥板塊兼具内需新消費和醫藥雙重屬性,看好中藥配置價值的投資者,不妨關注全市場規模領先的中藥ETF匯添富(560080),場外可關注匯添富中證中藥ETF聯接基金(A:501011;C:501012)。

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。本基金屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)