化工行業有個特點:産業鏈長、細分多、研究門檻高。普通投資者做個股研究耗時耗力,指數基金是更高效的配置方式。

但市場上主流的化工ETF,主要跟蹤兩只指數——中證石化産業指數(H11057.CSI)與中證細分化工産業主題指數(000813.CSI)。兩者都是聚焦於A股化工板塊的指數,但在構成上卻有明顯差異。我們觀察到石化産業指數有三個特點:更側重上遊、更抗跌、近期彈性更強,這是如何實現的呢?答案藏在編制邏輯裡。

一、兩只化工指數都包含了哪些資産?有何共性?

按照申萬一級行業分類,兩只化工指數均聚焦基礎化工與石油石化核心資産,其共性在於深度覆蓋從上遊原料到下遊制品的完整化工産業鏈,但石化産業指數更聚焦石油化工全産業鏈,而細分化工指數額外納入了電力設備等新能源關聯資産。

數據來源:Wind,截至2026年4月17日,行業分類體係根據申萬一級/二級行業體係確定,行業分類不包括指數全部的行業分佈,權重較小的子行業在此無展示。

二、兩只化工指數到底差異在哪?

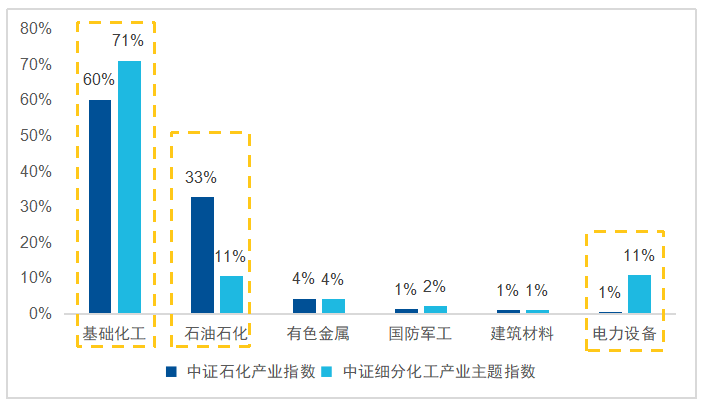

中證石化産業指數有39個成份股,中證細分化工産業主題指數有50個。兩者權重佔比75%以上的成份股是完全一致的,差異集中在剩下的25%。

石化産業指數多了什麼?主要是三桶油等石化公司:中國石油(權重9.3%)、中國石化(5.8%)、中國海油(6.5%),合計石化公司權重約22.7%。

細分化工指數多了什麼?主要是電池化學品公司:天賜材料(4.4%)、恩捷股份(2.7%)、龍佰集團(2.0%)等,合計約23.3%。

因此兩只指數的底層差異就是,中證石化産業指數更多暴露傳統石化上遊,中證細分化工産業主題指數更多暴露新能源化學品賽道。由此帶來的結果是中證石化産業指數的所涵蓋資産的景氣度更加受益於油價和化工品價格中樞擡升,而不是如細分化工指數那樣受到新能源産業鏈景氣度的牽引。

數據來源:Wind,截至2026年4月17日

圖:中證石化産業指數與中證細分化工産業主題指數行業暴露差異對比

數據來源:Wind,截至2026年4月17日

三、石化産業指數側重上遊,帶來更穩健的基本面與更抗跌的特徵

上遊資源型和煉化一體化企業,有一個共同特徵:規模大、資産重、現金流穩定。

中國石油、中國石化、中國海油這三家公司,合計在石化産業指數中佔約19%的權重。它們的共同點是:資産體量大、産業鏈一體化程度高、在油價上漲周期中具備較強的成本轉嫁能力。這類公司的盈利不會因為某個細分品種的景氣度驟變而大幅波動,業績的穩定性相對更高。相比之下,細分化工指數納入的鋰電材料公司,盈利彈性大,但也意味著在鋰電産業鏈景氣度下行時,業績回撤幅度可能更劇烈。

這個結構差異,在長期數據裡有直接體現:

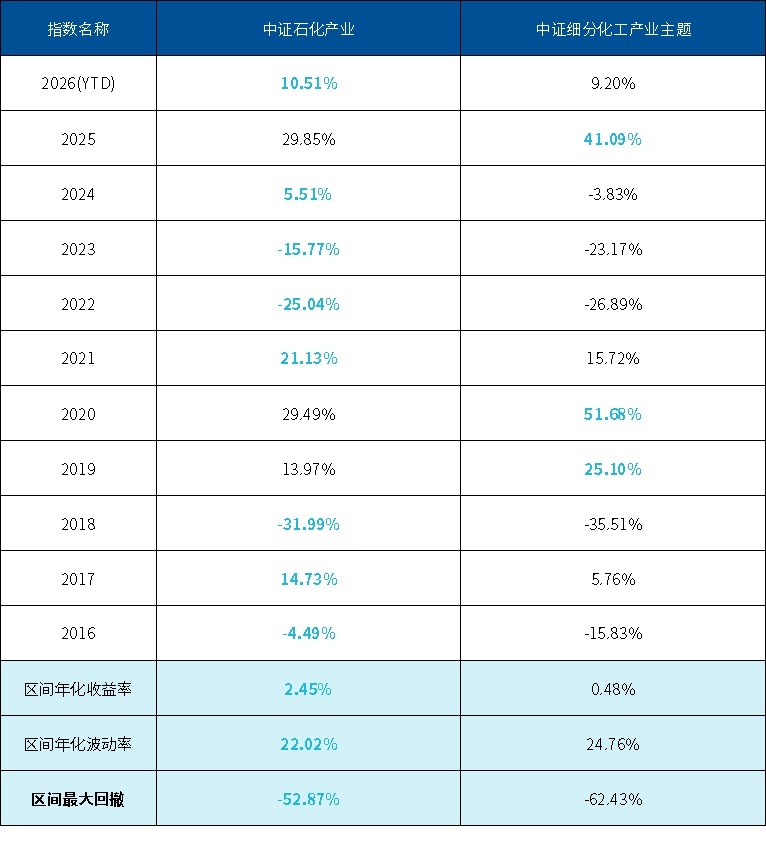

表:中證石化産業指數與中證細分化工産業主題指數收益風險特徵對比

數據來源:Wind,截至2026年4月17日,以上僅為對中證石化産業指數與中證細分化工産業主題指數過往表現的客觀展示,不代表指數及相關基金未來表現,不作為任何投資收益保證或投資建議。

二者的最大回撤相差近10個百分點,波動率低約2個百分點。

從更長的時間維度看,自2016年以來,石化産業指數相對細分化工指數累計跑出約24%的超額收益,10年中有7個年度跑贏。

在收益更高的同時,回撤和波動都更小——這正是中證石化産業指數更偏上遊、更偏龍頭的底層結構帶來的優勢。

四、什麼環境下,石化産業指數更佔優?

石化産業指數的超額收益,有一個清晰的觸發條件:油價中樞擡升、化工品價格上漲的右側行情。邏輯很直接:指數裡30%以上的權重在油氣開採和煉化環節,這兩個板塊的盈利與油價正相關。當油價上漲時,上遊開採利潤直接擴張;煉化企業只要産品價格跟漲,價差走闊,利潤同樣受益。

如何便捷投資中證石化産業指數?目前,全市場跟蹤該指數的指數基金中,規模領先的是化工行業ETF易方達(516570,聯接基金(A/C):020104/020105)。該産品管理費加託管費合計僅0.20%/年,可以作為投資者以低成本佈局石化化工全産業鏈核心龍頭,把握化工周期右側行情的高效工具。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)