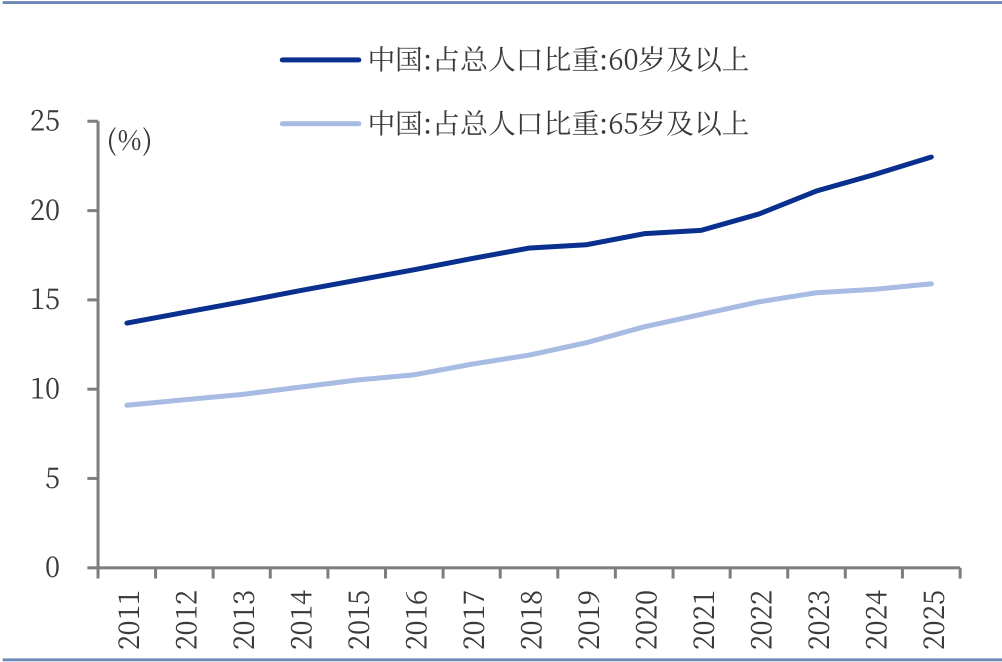

人口結構的變遷,是投資中最具確定性的慢變量。國家統計局最新數據顯示,2025年末全國60歲及以上人口已達3.23億人,佔全國人口比重攀升至23.0%,其中65歲及以上人口2.24億人,佔比15.9%。

圖:人口老齡化程度加深

數據來源:國家統計局 數據區間:2011-2025

數據趨勢:從數據走勢可以清晰觀察到,國内60歲及以上及65歲及以上人口佔比均呈現穩步攀升態勢

這意味著,每四個中國人中,已有一位步入老年。更值得關注的是,2025年60歲及以上人口較上年淨增1307萬人,"60後"嬰兒潮群體正大規模進入退休年齡,每年約2000萬人跨越老年門檻。按照國家衛健委預測,到2035年前後,60歲及以上人口佔比將突破30%,進入重度老齡化階段。

在這一不可逆轉的宏觀趨勢下,心腦血管疾病、内分泌代謝疾病、骨科退行性疾病等老年慢性病需求正迎來持續性釋放,而創新藥作為銀發經濟中最具技術壁壘與定價權的環節,其産業價值正在經歷從"預期驅動"到"業績兌現"的關鍵躍遷。

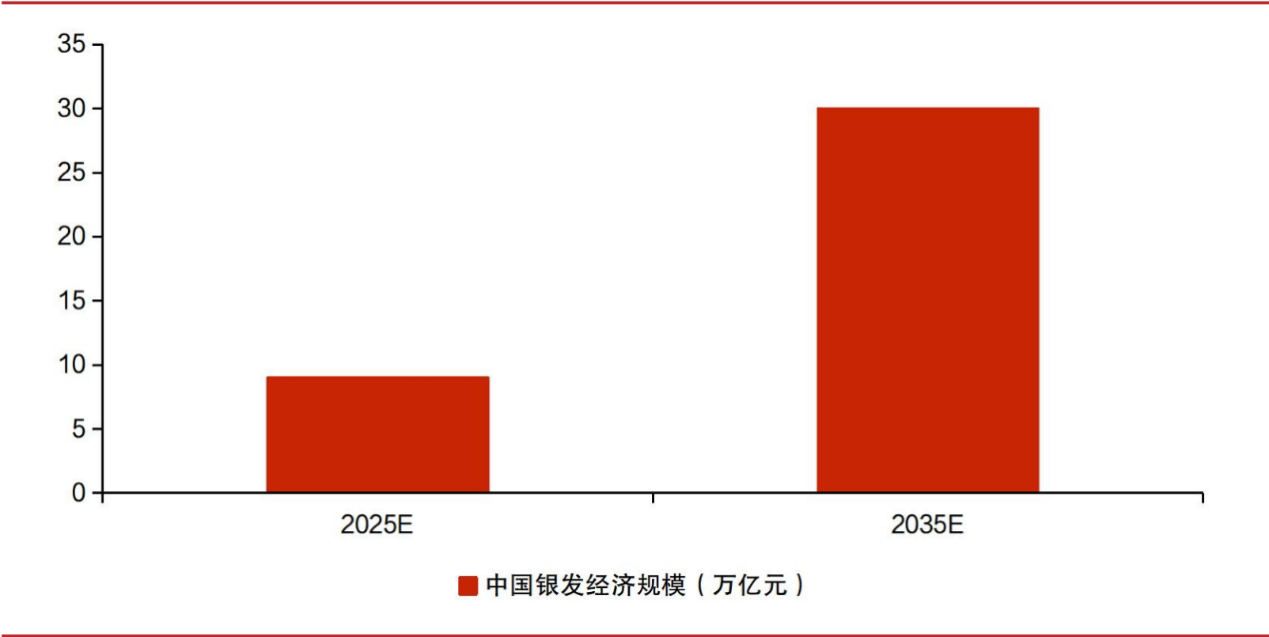

老齡化的進程不可逆,因此長坡厚雪的特徵,在創新藥賽道體現得尤為明顯。中國老齡科學研究中心《銀發經濟藍皮書:中國銀發經濟發展報告(2024)》預測2025年銀發經濟規模預計超過9萬億元,佔GDP 6%,2035年銀發經濟規模預計達30萬億元,2035年銀發經濟規模預計達30萬億元,增長潛力較大。

圖:2035年中國銀發經濟規模預計達30萬億元

資料來源:《銀發經濟藍皮書:中國銀發經濟發展報告(2024)》

數據趨勢:從趨勢上看,2025年銀發經濟規模預計突破9萬億元,展望2035年,這一規模有望擴張至30萬億元量級,十年間增長逾兩倍,長期擴容空間可觀

在這一龐大的産業版圖中,醫藥健康是貫穿始終的核心主綫——從疾病治療到健康管理,從院内處方到院外藥房,從藥品研發到醫療服務,創新藥處於價值鏈的最頂端。

一方面,老年慢性病的治療需求具有極強的持續性。以心腦血管疾病為例,抗凝、降脂、降壓等藥物需終身服用;糖尿病患者的GLP-1受體激動劑等新型藥物,正從"降糖"拓展至"減重""護心"等更廣泛適應症;骨科領域的生物制劑與靶向藥,則顯著改善了類風濕關節炎、骨質疏松等疾病的預後。這些疾病領域的創新藥,一旦確立臨床優勢,便能在漫長的時間維度内形成穩定的現金流回報。

另一方面,政策環境的係統性優化,正在為創新藥的"價值兌現"掃清障礙。2026年政府工作報告首次將生物醫藥列為新興支柱産業,標誌著産業定位從"新興賽道培育"升級為"經濟增長與産業升級的重要支柱方向"。國務院藥品價格新政落地,"價值定價"時代正式開啓,創新藥在上市後的關鍵市場導入期内,能夠相對穩定地獲取回報,財務模型與現金流預期獲得實質性改善。

如果說老齡化提供了需求側的確定性,那麼創新藥産業自身的供給側變革,則構成了行情啓動的底層動力。

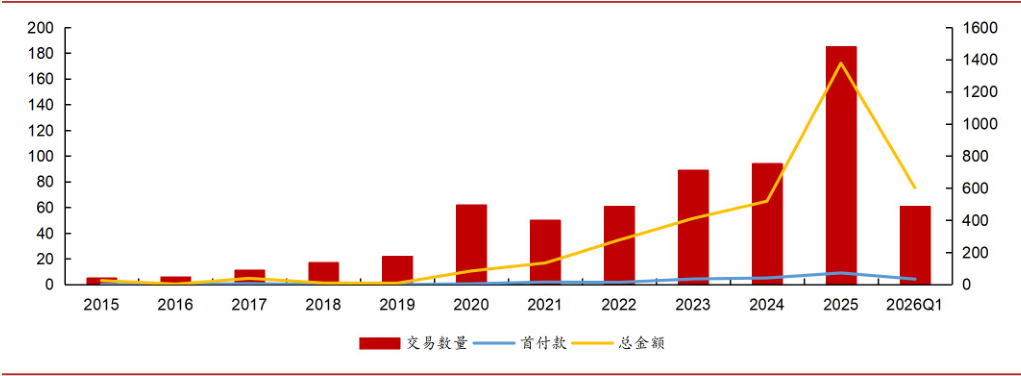

醫藥魔方最新發佈的數據顯示,今年前三個月,我國創新藥對外授權(BD)交易總額突破600億美元,已接近2025年全年1357億美元總額的一半。截至3月27日,2026年已批準10款創新藥,其中國産創新藥佔據8款。

圖:2015-2026Q1國内License-out首付款金額、總金額(億美元,右軸)及交易數量(筆,左軸)

數據來源:醫藥魔方 數據區間:2011-2026Q1

數據趨勢:開年以來,國産創新藥對外授權(BD)延續高增態勢,前三個月交易總額已突破600億美元關口

從當前情況來看,跨國藥企與海外PE機構對中國資産的關注度持續提升,合作意願明顯增強,說明中國創新藥的國際認可度和供給質量均已提升。

隨著前期大量BD交易逐步兌現至財務報表,頭部Biotech藥企2025年度盈利已大面積轉正,密集進入盈虧平衡點。行業正從依賴外部融資的"燒錢"階段,過渡到具備自我造血能力的"賺錢"階段。

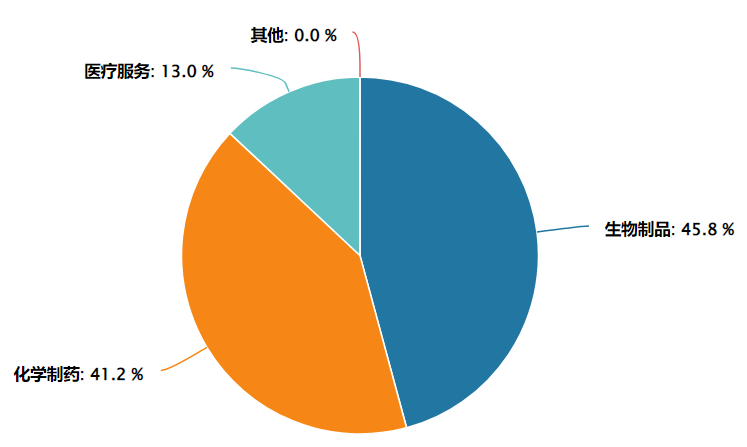

港股創新藥ETF景順(513780)緊密跟蹤中證港股通創新藥指數(931250.CSI),該指數從港股通範圍内精選50只業務涉及創新藥研發、生産及服務的上市公司,全面覆蓋從臨床前研究到商業化落地的全産業鏈。

指數的行業純度較高——按申萬二級分類,生物制品與化學制藥兩大核心板塊權重合計超過85%,確保了指數對創新藥主題的精準暴露。

圖:中證港股通創新藥指數行業分佈(申萬二級行業)

數據來源:Wind 截至:2026.04.22

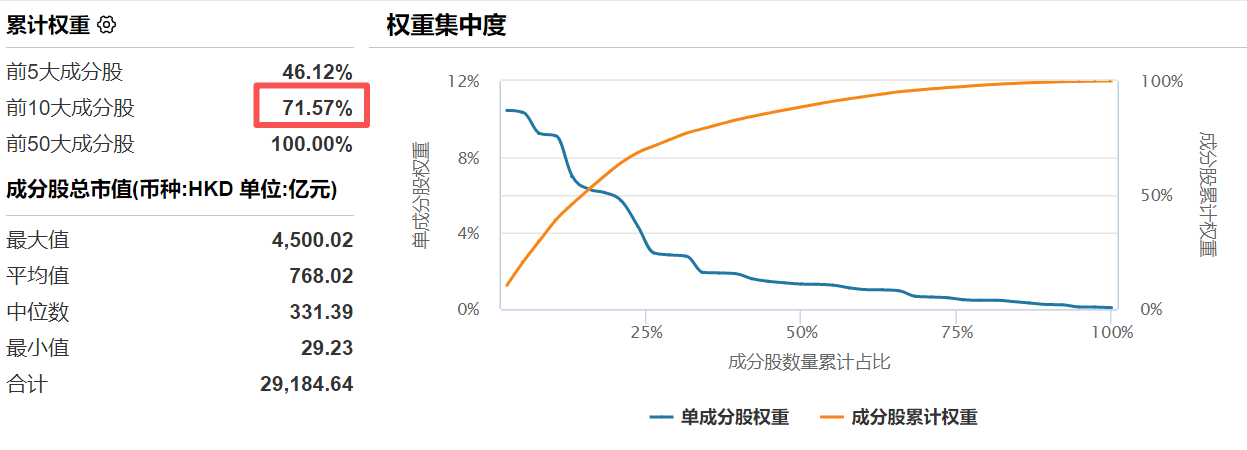

從成分股來看,指數前十大權重股合計佔比約71.5%,集中度適中,既保證了龍頭的引領作用,又保留了一定的分散性。十大重倉囊括了藥明生物(全球CXO龍頭)、百濟神州(首個實現盈利的國際化創新藥企)、信達生物(BD合作最為活躍的Biotech之一)、康方生物(雙抗領域全球領先者)等A股市場稀缺的優質標的。(注:相關個股僅為指數成分股展示,不作為個股推薦。)

這一組合兼具"稀缺性"與"成長性"——既有商業化已進入收獲期的龍頭企業,也有管綫價值正在加速兌現的高彈性Biotech。

數據來源:Wind 截至:2026.04.22

從投資時機的角度看,當前港股創新藥或迎來窗口。中證港股通創新藥指數在經歷2025年下半年以來的充分調整後,估值已回落至歷史中低水平,當前,指數估值處於近5年40.61% 分位數,估值性價比逐步顯現。

數據來源:Wind,截止2026.03.31

指數漲跌幅僅供參考,不預示未來表現,亦不代表具體基金表現。市場有風險,投資須謹慎。中證港股通創新藥指數2021年-2025年各年度業績分別為:-7.25%、-23.26%、-19.91%、-14.40%、72.75%

展望未來,在出海BD持續高增、政策紅利密集釋放與創新能級係統性升級的三重共振下,創新藥板塊的投資邏輯正迎來根本性重構。基金經理也在報告中指出,中證港股通創新藥指數聚焦具備全球競爭力的創新藥龍頭。創新藥板塊對流動性環境較為敏感, 隨著市場流動性擔憂緩解,估值層面或具備向合理均衡水平修復的動能;同時板塊具備創新藥及CXO出海鏈的 核心向上動能,全球化商業變現下有望步入實質性盈利拐點。

對於不便開立證券賬戶的場外投資者,景順長城還提供了配套的聯接基金(A類:023597,C類:023598),形成了"場内+場外"全覆蓋的産品矩陣,滿足了不同渠道投資者的配置需求。

風險提示:

文中相關個股僅為指數成分股展示,不作為個股推薦。我國基金運作時間較短,不能反映股市、債市發展的所有階段,指數漲跌幅僅供參考,不預示未來表現亦不代表具體基金表現。基金有風險,投資需謹慎。本産品由景順長城基金管理有限公司發行與管理,銷售機構不承擔産品投資、兌付責任。本材料由景順長城基金管理有限公司制作供代銷機構參考,銷售機構如需直接向投資者推介本産品,應當在推介前詳細了解客戶情況並受相應合規要求約束,避免出現違規銷售行為。

關於基金銷售費用的說明:景順長城中證港股通創新藥交易型開放式指數證券投資基金發起式聯接基金A份額每筆認購金額(M)分段收取認購費,具體為:M<100萬元,0.80%;100萬元≤M<300萬元,0.60%;300萬元≤M<500萬元,0.40%;M≥500萬元,1000元/筆。每筆申購金額(M)分段收取申購費,具體為:M<100萬元,1.00%;100萬元≤M<300萬元,0.80%;300萬元≤M<500萬元,0.60%;M≥500萬元,1000元/筆。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。不收取銷售服務費。C份額每筆認購金額(M)分段收取認購費,具體為:M≥1元,0。每筆申購金額(M)分段收取申購費,具體為:M≥1元,0。根據每筆份額的持有時長(N)分段收取贖回費:其中:N<7天,1.50%;N≥7天,0。銷售服務費為0.20%/年。相關費率折扣情況以銷售機構展示為準。

景順長城中證港股通創新藥交易型開放式指數證券投資基金:投資人在申購或贖回基金份額時,申購贖回代理券商可按照不超過申購或贖回份額0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。場内交易費用以證券公司實際收取為準。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)